2020-05-27 10:26 | 來源:中國經濟網 | 作者:俠名 | [科創板] 字號變大| 字號變小

審不審?審。公開發行上市是有條件的,所以必須要審。信息披露是注冊制的核心,要提高信息披露的質量,為市場選擇提供基礎,所以必須要審。...

中國經濟網

原標題:賽科希德沖科創板:研發投入占比墊底 毛利率倒數第二

中國經濟網編者按:近日上海證券交易所披露,科創板股票上市委員會定于6月1日審議北京賽科希德科技股份有限公司(簡稱賽科希德)的首發上市申請。

賽科希德成立于2003年,致力于血栓與止血體外診斷領域的研究,公司生產凝血測試儀、血流變測試儀、血沉壓積測試儀等產品。

2016年11月,賽科希德與興業證券就簽署了《北京賽科希德科技股份有限公司與興業證券股份有限公司輔導協議》,擬沖擊上市。在籌備三年未果后,2019年5月22日,賽科希德發布了與興業證券輔導協議之終止協議書。

2019年6月21日,中金公司與賽科希德簽署了上市輔導協議。隨后的6月30日,中金公司發布關于賽科希德首次公開發行人民幣普通股(A股)股票并在創業板上市的公告,不過在2019年12月27日,賽科希德轉而向科創板提出上市申請,由中金公司方良潤,徐石晏擔任保薦代表人。

賽科希德選擇的具體上市標準為“預計市值不低于10億元,最近兩年凈利潤為正且累計凈利潤不低于5000萬元,或者預計市值不低于10億元,最近一年利潤為正且營業收入不低于1億元”。

賽科希德擬在科創板發行不超過2041.20萬股,發行后總股本不超過8164.80 萬股。公司擬募資3.71億元,其中8030.86萬元用于生產基地建設項目,6938.46萬元用于研發中心建設項目,4102.96萬元用于營銷網絡建設項目,1.80億元用于補充營運資金。

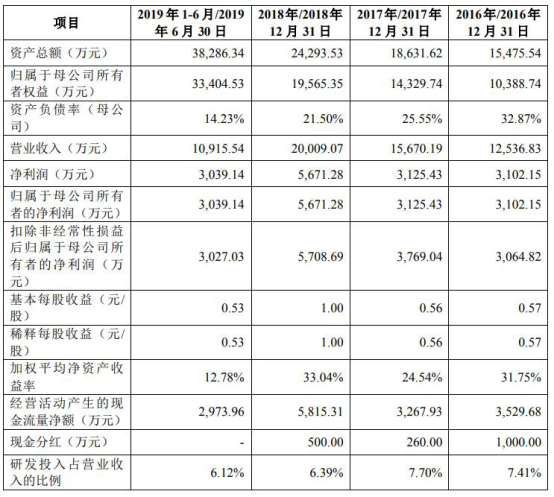

此次募集資金中,賽科希德計劃近一半用于補充營運資金。截至2019年末,公司流動資產3.82億元,其中貨幣資金3.23億元,資產負債率僅12.19%。在現金流充裕的情況下,賽科希德仍募集高額資金補充流動性,令人疑惑。

2016年至2019年,賽科希德的營業收入分別為1.25億元、1.57億元、2.00億元和2.30億元,歸屬于母公司所有者凈利潤分別為3102.15萬元、3125.43萬元、5671.28萬元和7104.01萬元。

同期,公司經營活動產生的現金流量凈額分別為3529.68萬元、3267.93萬元、5815.31萬元和6094.33萬元,銷售商品、提供勞務收到的現金分別為1.48億元、1.76億元、2.27億元和2.62億元。加權平均凈資產收益率分別為31.75%、24.54%、33.04%和12.78%,下跌明顯。

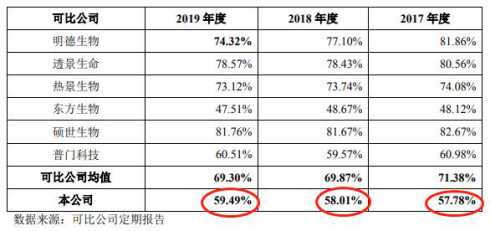

2016年至2019年,賽科希德綜合毛利率分別為56.67%、57.78%、58.01%和 59.49%,明顯低于行業均值72.06%、71.38%、69.87%和69.30%,并且毛利率一直排名同業可比公司倒數第二。

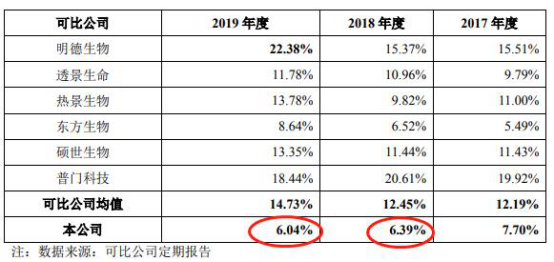

值得關注的是,賽科希德沖刺偏向成長性、科技性的科創板,但2016年至2019年公司的研發投入分別為928.92萬元、1206.74萬元、1279.53萬元和1386.18萬元,同期公司銷售費用分別為2091.49萬元、2545.99萬元、3084.28萬元和3445.47萬元,是研發費用的兩倍以上。

2016年至2019年,賽科希德研發投入占營業收入的比例分別為7.41%、7.7%、6.39%和6.04%,不僅呈波動下行趨勢,還顯著低于同期可比公司均值的12.32%、12.19%、12.45%和14.73%,其中2018年和2019年研發投入占比位居6家可比公司的末位。

2016年、2017年、2018年,賽科希德現金分紅分別1000萬元、260萬元和500萬元。2020年3月2日,賽科希德審議通過了《公司2019年度利潤分配方案》,以6123.60萬股為基數,向全體股東每10股派發現金紅利1.96元(含稅),共派發現金紅利 1200.00萬元。

血栓與止血體外診斷企業沖刺科創板

賽科希德主要從事血栓與止血體外診斷產品的研發、生產和銷售,也是公司收入和利潤的主要來源。血栓與止血體外診斷產品主要應用于血栓性疾病及出血性疾病的預防、篩查、診斷和監測。

公司董事長及總經理吳仕明,中國國籍,無境外永久居留權。吳仕明直接持有公司 28293.84萬股,占公司發行前總股本的46.21%,通過北京賽諾恒間接控制公司226.80萬股,占公司發行前總股本的3.70%。

吳仕明合計控制公司3056.64萬股股份,占公司發行前總股本的 49.92%,為公司的控股股東及實際控制人。吳仕明與另一股東吳桐為父女關系。吳桐持有公司股份209.19萬股,持股比例為 3.42%。

招股書披露,2016年至2019年,公司營業收入分別為 1.25億元、1.57億元、2.00億元和2.30億元,歸屬于母公司所有者的凈利潤分別為3102.15萬元、3125.43萬元、5671.28萬元和7104.01萬元。

報告期內,賽科希德經營活動產生的現金流量凈額分別為3529.68萬元、3267.93萬元、5815.31萬元和6094.33萬元,同期銷售商品、提供勞務收到的現金分別為1.48億元、1.76億元、2.27億元和2.62億元。

雖然公司營收、凈利持續增長,但2016年至2019年,公司加權平均凈資產收益率分別為31.75%、24.54%、33.04%和12.78%,下滑明顯。

募集資金近一半用于補血

賽科希德本次擬公開發行不超過2041.20 萬股人民幣普通股,募集資金37072.28萬元,分別投資8030.86萬元、6938.46萬元、4102.96萬元和1.80億元用于于生產基地建設項目、研發中心建設項目、營銷網絡建設項目和補充流動資金。

根據募資計劃,生產基地建設項目、研發中心建設項目由公司全資子公司北京賽諾希德醫療器械有限公司實施。營銷網絡建設項目擬在全國24個省(直轄市)建設省(直轄市)級辦事處,并在擬設立辦事處的區域租賃辦公場所。

值得一提的是,此次賽科希德募集資金中近一半用于補充營運資金。截至2019年末,公司的流動資產達到3.82億元,其中貨幣資金達到3.23億元,資產負債率僅有12.19%。手握充裕現金,卻募集1.8億元補充營運資金,其上市募資合理性令人生疑。

毛利率落后可比公司連續三年倒數第二

雖然賽科希德的凈利連年提高,但其綜合毛利率在體外診斷行業中處于后排。

2016年至2019年,賽科希德綜合毛利率分別為56.67%、57.78%、58.01%和 59.49%。

明德生物、透景生命、熱景生物、東方基因、碩世生物和普門科技為賽科希德的可比公司,2016年、2017年、2018年和 2019年,可比公司綜合毛利率的均值分別為72.06%、71.38%、69.87%及69.30%。同單個可比公司對比,賽科希德2016年到2019年的綜合毛利率一直位居倒數第二位置,僅高于東方生物的48.08%、48.12%、48.67%和47.51%。

賽科希德稱,公司綜合毛利率低于可比公司均值,主要原因系公司與可比公司產品結構存在差異。公司的儀器類產品收入占比較高而試劑類產品收入占比仍然較低,試劑類產品的毛利率顯著高于儀器類產品,所以綜合毛利率低于可比公司。

研發投入占比連續下滑兩年墊底行業

賽科希德沖刺偏向成長性、科技型企業的科創板,但卻存在明顯的輕研發、重銷售的現象。

2016年至2019年,賽科希德的研發投入分別為928.92萬元、1206.74萬元、1279.53萬元和1386.18萬元,占營業收入的比例分別為7.41%、7.7%、6.39%和6.04%。

公司研發投入占比不僅呈波動下行趨勢,還顯著低于同業可比公司。上述同期,同行業可比公司研發占比均值分別為12.32%、12.19%、12.45%和14.73%。特別是2018年和2019年,賽科希德的研發投入占比在可比公司中位居末位。

銷售費用是研發費用兩倍

2016年至2019年,賽科希德的銷售費用分別為2091.49萬元、2545.99萬元、3084.28萬元和3445.47萬元,達到同期研發費用的兩倍以上。

上述同期,賽科希德的銷售費用率分別為16.68%、16.25%、15.41%和15.01%,同行業可比公司均值為22.59%、23.00%、22.95%和23.65%。

過度依賴大供應商美迪恩斯

2016年至2019年,賽科希德從前五大供應商合計采購金額占采購總額的比例分別為62.45%、65.16%、61.37%和 64.73%。

其中,日企美迪恩斯生命科技株式會社(以下簡稱“美迪恩斯”)一直位列賽科希德第一大供應商,平均每年向其供應試劑類原材料的金額占其年度采購金額的比重達到25%。

報告期內,美迪恩斯為賽科希德提供試劑類原材料 D-Dimer B3 Bulk(為生產D-二聚體試劑產品的原材料)及 FDP Bulk(為生產FDP試劑產品的原材料)。

賽科希德稱,公司在 D-Dimer 及 FDP 試劑產品的研發、生產工藝流程上與美迪恩斯生命科技株式會社提供的原材料匹配適用性較好,公司存在個別原材料在一定程度上依賴單一供應商供應的風險。

應收賬款逐年升高

2016年末、2017年末、2018年末和2019年末,公司應收賬款分別為459.34萬元、1251.26萬元、1518.90萬元和2017.37萬元,占流動資產的比例分別為4.02%、8.61%、7.58%和5.28%。

上述同期,公司應收賬款周轉率分別為30.93次、18.32次、14.45次和12.98次。可比公司均值為46.83次、22.83次、12.48次和12.04次。

賽科希德稱,2016年末、2017年末、2018年末、2019年末公司應收賬款余額隨營業收入的增長而增長。2016年以前,公司要求經銷商客戶在每年年末清償所欠公司的款項,2016年底開始公司逐步取消了這一要求,應收賬款余額占收入的比例從2016年末的約4%增長到2017年末的8.5%。2017 年起,應收賬款余額占全年營業收入的比例穩定在8%左右的水平。因經銷商每年上半年會先使用信用額度采購產品,因此公司每年上半年的應收賬款占比較高。

存貨逐年升高

2016年末、2017年末、2018年末和2019年末,賽科希德的存貨凈額分別為1622.64萬元、1959.72萬元、2098.83萬元和3138.91萬元,占流動資產的比例分別為14.19%、13.49%、10.48%和8.22%。

報告期內,公司存貨主要由原材料、庫存商品和在產品構成。2016年末、2017年末、2018年末、2019年末,公司原材料、庫存商品和在產品合計占存貨余額的比例分別為91.95%、91.81%、93.98%、95.28%。

報告期內,賽科希德的存貨周轉率(次) 分別為3.65、3.69、4.14和3.56,總體呈上升趨勢,同行業可比公司均值為2.26、2.19、2.28和2.23。

償債能力不及行業平均值

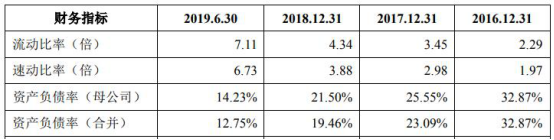

2016年至2019年,賽科希德的資產負債率(合并)分別為32.87%、23.09%、19.46%和12.19%,流動比率(倍)分別為2.29、3.45、4.34和7.51,速動比率(倍)分別為1.97、2.98、3.88和6.88。

從資產負債率來對比,同行業公司均值分別為23.51%、17.43%、17.74%和12.10%,優于賽科希德。

從流動比率對比,同行業公司均值分別為5.65、9.16、8.21和11.53,賽科希德的償債能力弱于行業平均。速動比率方面,同行業公司均值分別為3.71、7.51、5.97和10.22,賽科希德的短期償債風險偏高。

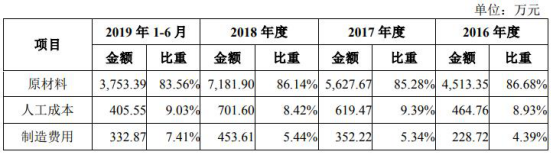

原材料成本高企占比超85%

除了試劑原材料依賴進口,賽科希德的各類電器類原料、試劑原料、耗材類原料及機加工原料等,原材料成本占公司營業成本的比例在85%左右,占比較高。

2016年、2017年、2018年和 2019 年,公司原材料成本分別為4513.35萬元、5627.67萬元、7181.90萬元和7712.27萬元,占主營業務成本比重分別為86.68%、85.28%、86.14%和83.64%。

如果未來主要原材料價格出現大幅上升,賽科希德成本可能迅速上升。

身處紅海之中 行業天花板過低

據花朵財經,我國的體外診斷行業較于國外起步較晚。據前瞻產業研究院信息披露,從國內整體的體外診斷行業來看,國際知名體外診斷企業占有國內較為集中的市場份額,而國內的企業則大部分只在中低端市場中較為分散的占有一定份額。其中,市場份額超過1%的只有13家,集中度遠低于國外企業。

拿賽科希德專注的血栓與止血體外診斷市場為例,2018年公司占據的市場份額僅有4%,被外資藥企所掌控的市場份額將近70%,剩下的則被國內外大大小小的公司瓜分,競爭可謂非常激烈。

據了解,由于體外診斷行業的準入壁壘和技術天花板并不是很高,我國近年來如雨后春筍般冒出來的各種體外診斷企業存在著產品和商業模式同質化等問題。

市場身處紅海,國內行業龍頭所采取的競爭策略包括:為了提高各自在行業中的競爭力,大多采用低價競標策略;其次為了能夠賺取超出行業平均標準的利潤,大部分體外診斷行業企業都進行了多細分領域和產業鏈的廣泛布局,以降低企業經營風險,達到“廣撒網,撈大魚”的目的。

例如成功登陸科創板的東方基因,在毒品POCT即時檢測試劑、傳染病POCT即時檢測試劑以及優生優育POCT即時檢測試劑領域多管齊下;打著“無死角檢測”口號的熱景生物則更是將自己的體外診斷產品的應用延伸到了肝癌肝炎、腦血管疾病、炎癥感染等臨床醫學領域和生物安全、食品安全、疾控應急等公共安全領域。就連已經終止科創板審核的浩歐博也依靠其在納米磁微粒全自動化學發光免疫診斷技術(4G)上取得技術成就,逐步實現自身免疫疾病以及過敏疾病診斷等多賽道多維度的檢測。

而賽科希德呢?唯獨專注于國內起步較晚,但競爭較為激烈的血栓與止血體外診斷領域。與體外診斷的同門師兄弟相比,賽科希德明顯有些“臉紅”,在招股書風險提示部分主動說明了“產品結構單一導致的風險”、“技術迭代風險”等問題,并特別指出公司所依賴的體外診斷領域在國內臨床應用的普及程度不高。

《電鰻快報》

熱門

手機版

手機版

相關新聞