2020-06-10 09:38 | 來源:時間財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

6月10日,寧波天益醫療器械股份有限公司(以下簡稱“天益醫療”)將上會,由上海證券交易所科創板上市委2020年第39次會議審議其是否首發。...

來源:時間財經

原創 袁應泉

擬募資5億元。

6月10日,寧波天益醫療器械股份有限公司(以下簡稱“天益醫療”)將上會,由上海證券交易所科創板上市委2020年第39次會議審議其是否首發。

天益醫療主要產品包括血液凈化裝置的體外循環血路、一次性使用動靜脈穿刺器、一次性使用一體式吸氧管、喂食器及喂液管等。2017至2019 年度,該公司合并營業收入分別達到2.4億元、2.58億元和3.16億元,凈利潤6200萬元、4458萬元和6320萬元。

此次首發,天益醫療擬發行股份占發行后總股本比例不低于25%,計劃募資5.1億元,擬投向年產4000萬套血液凈化器材建設項目、年產1000萬套無菌加濕吸氧裝置建設項目以及研發中心建設項目和補充流動資金。

時間財經查閱發現,天益醫療實際控制人吳志敏、吳斌父子合計持有天益醫療90%以上的股份。若本次發行順利,吳志敏父子持股比例仍處于控制地位,股權高度集中。而創始股東之一是吳志敏小姨子陳玲兒,天益醫療就是吳志敏和陳玲兒共同投資成立的。而今,吳志敏將成就數十億身價,陳玲兒卻去向成謎。

另外值得注意的是,天益醫療疑似并不符合企業申報科創板上市的條件,而申報時間點是關鍵因素之一。

北京樺天律師事務所創始合伙人羅培君律師告訴時間財經,該《指引》是自公布之日3月20日起執行,一般認為自該日開始工作計算,起始點一般可以認為是當日的人民政府規定的工作時間開始。如公司3月20日是簽署日,一般應該受到該《指引》的約束。

去向成謎

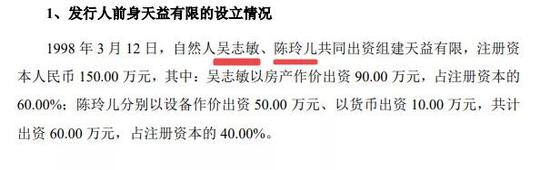

1998年3月12日,自然人吳志敏與小姨子(妻子的妹妹)陳玲兒共同成立天益有限,吳志敏占股60%、陳玲兒占股40%。

2016年4月25日,天益有限整體變更設立為股份有限公司。而此時股東當中已經沒有陳玲兒的身影,公司由吳志敏和其兒子吳斌持股,其中,吳志敏持股70%,吳斌持股30%,股本已經變為4000萬元。

經過報告期內的股權變化,截至招股書簽署日,吳志敏為天益醫療控股股東,吳志敏、吳斌父子共同為實際控制人,其中吳志敏直接持有2800萬股,占天益醫療發行前股份總數的63.33%,吳斌直接持有天益醫療1200萬股,持股比例為27.14%。

吳志敏、吳斌合計持有發行人90.47%的股權,控制發行人91.83%的股權。如果本次發行順利,吳志敏父子持股比例合計將降至67.86%,控制的股權比例降至68.88%,仍處于控制地位,股權高度集中。

憑借絕對控股優勢,吳志敏父子可以通過行使表決權對天益醫療決策實施控制及重大影響。如果公司治理制度不能得到嚴格執行,可能會導致吳志敏父子利用其控制地位損害天益醫療和其他中小股東利益。

即使按照募資估值,吳志敏父子身價也至少十幾億元。如參考上交所科創板6月3日平均市盈率,則身價更是高達幾十億元。吳志敏目前擔任天益醫療董事長兼總經理,而其兒子吳斌則擔任董事、副總經理。

值得關注的問題是,創始股東陳玲兒當初持股40%的股權是如何變化的?是否存在代持情形?如果答案是肯定的,設立代持的理由是否充分?又是什么時間解除代持的?天益醫療股權是如何從最初設立演變到目前股權結構的?股權轉讓過程中是否依法納稅?對于這些疑問,天益醫療招股書均未披露。

科創屬性存疑

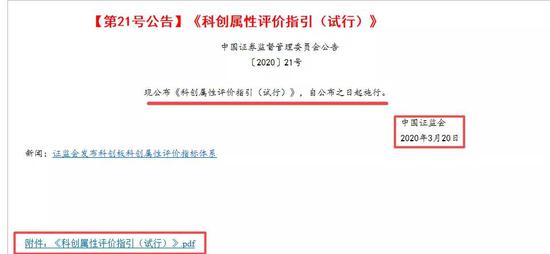

3月20日,證監會制定《科創屬性評價指引(試行)》(以下簡稱《指引》),并于當日發布執行。

《指引》明確了科創屬性企業的內涵和外延,提出了科創屬性具體評價指標體系。科創屬性評價指標體系采用“常規指標+例外條款”的結構,包括3項常規指標和5項例外條款。企業如同時滿足3項常規指標,即可認為具有科創屬性;如不同時滿足3項常規指標,但是滿足5項例外條款的任意1項,也可認為具有科創屬性。

然而,參看天益醫療的相關數據,其已不符合《指引》常規指標中第一項之規定。第一項要求“最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上。”

天益醫療提供的數據是報告期2017年度、2018年度和2019年度研發投入占營業收入比例分別是3.81%、3.48%和5.08%。最近三年研發投入金額累計也只有

914.27萬元、898.10萬元和1607.24萬元,合計3419.61萬元,遠遠低于三年合計6000萬元以上的要求。

至于申報時間問題,上交所網站顯示,天益醫療申報稿的時間是3月26日,因此,天益醫療應該執行《指引》之規定。

即使按照天益醫療招股說明書簽署日期3月20日,也應該執行《指引》之規定。天益醫療招股書沒有披露按《指引》之規定進行的情況說明。

此外,天益醫療還存在不符合科創板信息披露的情形。《公開發行證券的公司信息披露內容與格式準則第41號——科創板公司招股說明書》第六條規定“發行人在招股說明書中披露盈利預測及其他涉及發行人未來經營和財務狀況信息,應謹慎、合理。”

第八十二條第二款也規定:“披露前瞻性信息的,發行人應聲明:“本公司前瞻性信息是建立在推測性假設的數據基礎上的預測,具有重大不確定性,投資者進行投資決策時應謹慎使用。”

然而,天益醫療疑似并沒有遵循此二條之規定。天益醫療招股書披露了其對2020年上半年業績預告,具體內容如下:

其預測財務數據是否應在一個區間之內,而不是具體到小數點后兩位數字?其披露是否符合上述第六條應謹慎、合理的要求?天益醫療是否應在此前瞻性信息前發聲明,使其符合《公開發行證券的公司信息披露內容與格式準則第41號——科創板公司招股說明書》第八十二第二款披露前瞻性信息之要求?

針對上述問題,時間財經電話、電郵聯系天益醫療方面,截至發稿,未獲回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞