2020-06-10 09:45 | 來源:每日財報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

近期,又一家公司闖進投資人視野:運作去香港上市已近一年,天士力生物毅然放棄,堅決要回科創(chuàng)板上市。在股吧中,被大量網(wǎng)友質(zhì)疑:這是覺得A股的韭菜好割,還是有什么別的...

隨著2019年分拆天士力醫(yī)藥赴港上市,天士力已經(jīng)被視為一家投資公司,更像是復(fù)星醫(yī)藥的翻版

出品 | 每日財報

作者 | 關(guān)越

近日,瑞幸在美國造假,麻煩大了!一是中概股集體遭連累,二是公司負責(zé)人很可能面臨刑事處罰。

近期,又一家公司闖進投資人視野:運作去香港上市已近一年,天士力生物毅然放棄,堅決要回科創(chuàng)板上市。在股吧中,被大量網(wǎng)友質(zhì)疑:這是覺得A股的韭菜好割,還是有什么別的難言之隱?

如果要把天士力(600535.SH)近些年的經(jīng)營和近期動作結(jié)合起來看,天士力生物急著要上市,事情果真沒那么簡單。

01

為何先去香港擬IPO一年后又盯上科創(chuàng)板

天士力生物籌劃港股上市良久,近一年動作最頻繁。但兜兜轉(zhuǎn)轉(zhuǎn),最后還是回到A股來申請。

2018年5月,天士力將天士力生物改制為股份有限公司,并將公司的生物藥相關(guān)資產(chǎn)劃轉(zhuǎn)給天士力生物,從而形成了生物藥板塊的獨立平臺,開始為上市做準(zhǔn)備。

2019年6月下旬,天士力生物向香港聯(lián)交所遞交了發(fā)行上市的申請,在香港聯(lián)交所網(wǎng)站刊登發(fā)行并上市申請資料。

當(dāng)時,科創(chuàng)板已有數(shù)家公司成功發(fā)行,審批流程也飛快。例如,華興源創(chuàng)(688001.SH)從受理到注冊生效用了不到3個月的時間;和天士力生物同行業(yè)的微芯生物(688321.SH),用時也不過4個月。

在科創(chuàng)板如此快速辦理的情況下,天士力生物仍申請到香港上市。

天士力生物并非一塊香餑餑。按照公司在港股招股書中敘述,自成立以來,公司已經(jīng)蒙受重大經(jīng)營虧損;過去經(jīng)營獲得的凈現(xiàn)金流量為負數(shù);此前沒有派息,短期內(nèi)也沒有派息的計劃。

確實,天士力生物2017年至2019年連續(xù)虧損,2019年虧損額同比增長了約7倍。

在這個招股書中,天士力生物披露了公司未來可能面臨的風(fēng)險,占了招股書10%的篇幅。

截圖來源:天士力生物港股招股書

招股書一般比較難懂。《每日財報》給各位看官歸納一下,天士力生物林林總總說了多項風(fēng)險因素:如只有一項產(chǎn)品商業(yè)化;依賴上海的生產(chǎn)設(shè)施;是否能留住高級管理人員和研發(fā)人員是關(guān)鍵;依靠第三方進行部分研發(fā)活動;開發(fā)流程長耗費資金量大,無法獲得知識產(chǎn)權(quán)通知獲得專利保護導(dǎo)致第三方直接競爭,以及學(xué)術(shù)營銷的風(fēng)險等等。

那么,為何天士力生物又改弦更張了呢?據(jù)媒體報道,運作在香港上市后,天士力生物覺得香港市場估值太低,于是有了將在科創(chuàng)板上市的預(yù)案。

估值低,換成能聽的懂的話,就是賣的價格低,香港投資人不認可。問題來了,第一,香港市場本來就估值低,公司應(yīng)該早有準(zhǔn)備,為何突然又打道回府呢?難道真的和瑞幸事件的壓力有關(guān)?第二,香港估值低,難道科創(chuàng)板的投資人就會輕易認可公司的高估值?

這種如意算盤如果實現(xiàn),接盤者就是A股市場的投資人,而天士力和天士力生物的高管將是最大的受益者。

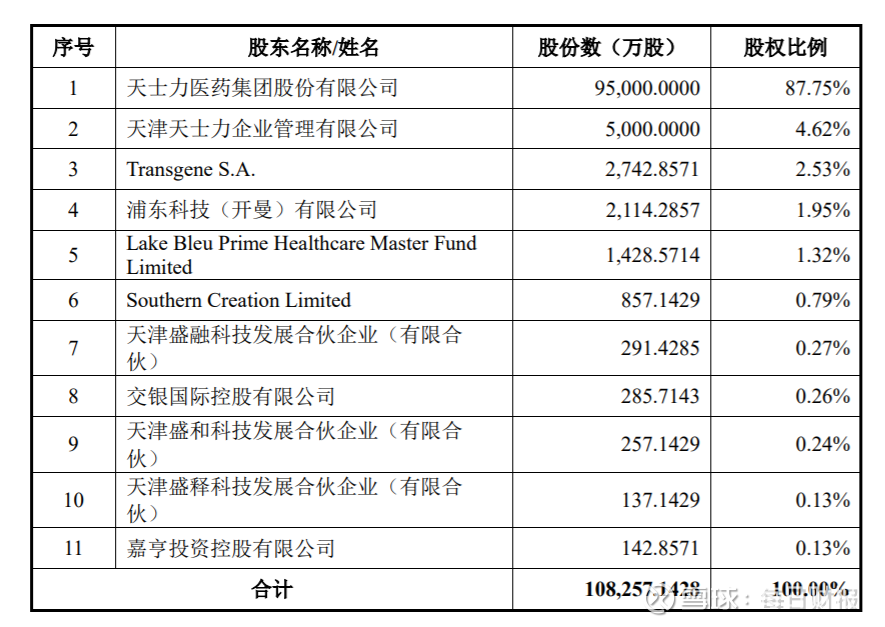

天士力生物股權(quán)結(jié)構(gòu)

天士力生物的股權(quán)結(jié)構(gòu)中,天士力是控股股東,成功上市收益自然豐厚。

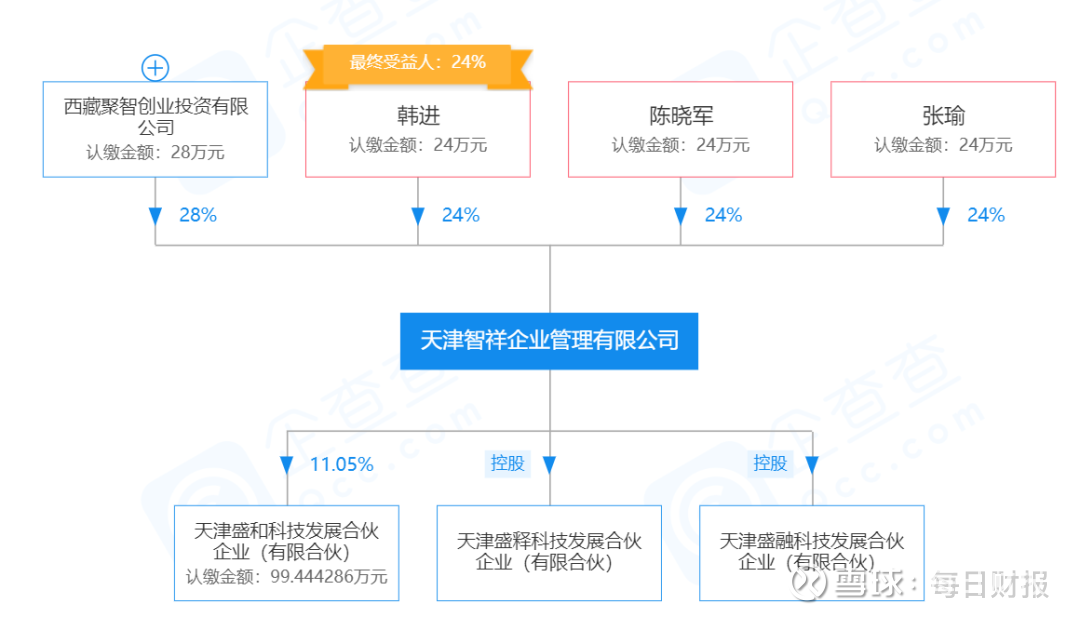

另外,天津盛融、天津盛和、天津盛釋是天士力生物的員工股份激勵計劃持股平臺。企查查數(shù)據(jù)顯示,這三個合伙企業(yè)最大股東都是天津智祥企業(yè)管理有限公司,而韓進、陳曉軍和張瑜,各自持有此公司24%的股權(quán)。

截圖來源:企查查

這三位在天士力生物中的位置僅次于董事長閆凱境,都是執(zhí)行董事。韓進是首席執(zhí)行官;陳曉軍是分管營銷的副總裁,張瑜是分管戰(zhàn)略投資的副總裁。

既然要在科創(chuàng)板上市,總得為上市增加砝碼。《每日財報》注意到,不到一個月前,今年5月12日,天士力生物與日本寶生物工程株式會社簽署了協(xié)議。根據(jù)協(xié)議,天士力生物引進一款藥品,是治療胰腺癌及黑色素瘤的溶瘤病毒產(chǎn)品。天士力生物向此公司支付總額最高為 2750萬美元費用。這項交易,將耗掉天士力生物1.94億元人民幣,占到了2019年天士力生物營業(yè)收入的88%。此藥品商業(yè)化后,天士力生物還須向上述公司支付每年20 萬美元的維護費以及 5-10%的銷售提成。

在提出科創(chuàng)板上市后匆匆簽署這個協(xié)議,定價公允嗎?對公司長久發(fā)展利弊如何?目前難以考證。

天士力生物如此著急上市,或與天士力的整體戰(zhàn)略有關(guān)。

02

凈資產(chǎn)收益率創(chuàng)新低 僅4年股價近腰斬

對于天士力,此前留給投資人的印象是一家專注研發(fā)的公司,隨著2019年分拆天士力醫(yī)藥赴港上市,市場評論已經(jīng)變成了一家投資公司,更像是復(fù)星醫(yī)藥的翻版。

2019年12月天士力擬將所持重慶醫(yī)藥的股權(quán)全部轉(zhuǎn)讓,更佐證了市場的判斷。

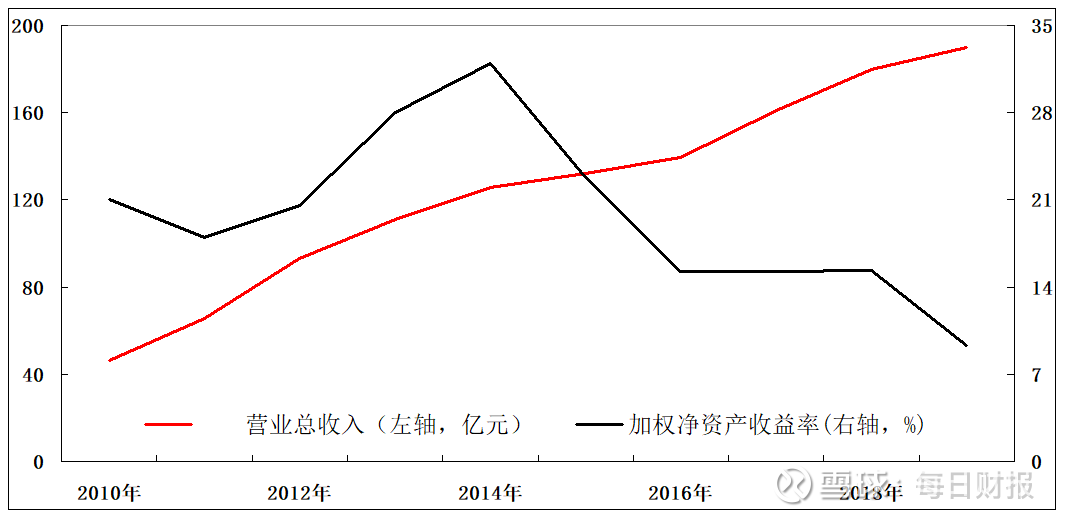

根據(jù)《每日財報》的統(tǒng)計,天士力股價已經(jīng)連跌4年。從2015年末至2020年6月5日,天士力股價腰斬。是大勢和行業(yè)不好嗎?同期,片仔癀(600436.SH)漲了2.33倍,以嶺藥業(yè)(002603.SZ)漲了53%。按照中信行業(yè)分類, 2015年天士力總市值在同類行業(yè)排名第4,現(xiàn)在降至第10,被白云山(600332.SH)和華潤三九(000999.SZ)等公司趕超。

這和公司基本面相印證。2015年后公司盈利能力下降,凈資產(chǎn)收益率并沒有隨著營業(yè)收入增長而上升,反倒是越來越低。

天士力凈資產(chǎn)收益率創(chuàng)出新低

數(shù)據(jù)來源:Wind資訊

為了提振股價,公司4月份發(fā)布了回購計劃,但這也僅停留在公告上,截至6月1日,仍未入場買股票。

天士力生物棄港回科創(chuàng)板IPO,具體緣由是什么?天士力為何被同行趕超?出售子公司及子公司上市這一連串操作,有何長遠打算?就這些以及更多疑問,《每日財報》致函天士力,但公司方面保持緘默。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞