2020-06-12 08:30 | 來源:面包財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

根據(jù)招股說明書,公司的主要產(chǎn)品應(yīng)用于宮頸癌的篩查和診斷。近三年來,安必平的營(yíng)收和凈利潤(rùn)增長(zhǎng)較為穩(wěn)健。不過,受市場(chǎng)競(jìng)爭(zhēng)等因素影響,公司宮頸癌系列產(chǎn)品的價(jià)格正逐年下...

原標(biāo)題:安必平科創(chuàng)板注冊(cè):營(yíng)收利潤(rùn)持續(xù)增長(zhǎng),但核心產(chǎn)品面臨價(jià)格下行壓力 來源:面包財(cái)經(jīng)

安必平日前科創(chuàng)板IPO提交注冊(cè),民生證券擔(dān)任保薦機(jī)構(gòu)。

根據(jù)招股說明書,公司的主要產(chǎn)品應(yīng)用于宮頸癌的篩查和診斷。近三年來,安必平的營(yíng)收和凈利潤(rùn)增長(zhǎng)較為穩(wěn)健。不過,受市場(chǎng)競(jìng)爭(zhēng)等因素影響,公司宮頸癌系列產(chǎn)品的價(jià)格正逐年下降。

此外,公司的研發(fā)投入雖在保持連年增長(zhǎng),但研發(fā)費(fèi)用率和同業(yè)上市公司之間存在一定差距。

業(yè)績(jī)?cè)鲩L(zhǎng)較為穩(wěn)健,宮頸癌產(chǎn)品價(jià)格下降

安必平是一家從事體外診斷試劑和儀器的研發(fā)、生產(chǎn)和銷售的國(guó)家高新技術(shù)企業(yè),目前業(yè)務(wù)聚焦于病理診斷領(lǐng)域,建立了細(xì)胞學(xué)診斷、免疫診斷和分子診斷三大技術(shù)平臺(tái),覆蓋從細(xì)胞形態(tài)到蛋白表達(dá)、基因檢測(cè)等不同診斷層次的臨床需求。

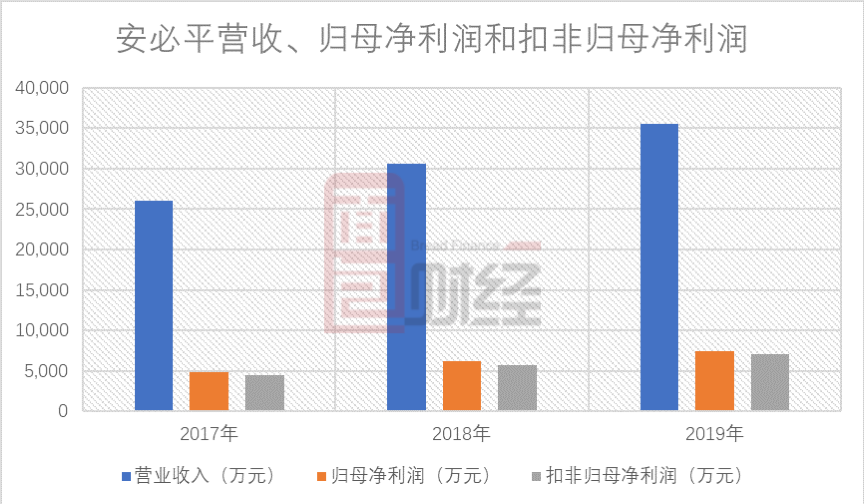

從經(jīng)營(yíng)業(yè)績(jī)上看,公司近三年來以較為穩(wěn)健的速度進(jìn)行增長(zhǎng)。

展開剩余84%

2017年至2019年,安必平的營(yíng)業(yè)收入由2.6億元增長(zhǎng)至3.55億元,年復(fù)合增長(zhǎng)率為16.85%;歸母凈利潤(rùn)由4833.87萬元增長(zhǎng)至7398.89萬元,年復(fù)合增長(zhǎng)率為23.72%;扣非歸母凈利潤(rùn)由4439.61萬元增長(zhǎng)至7065.44萬元,年復(fù)合增長(zhǎng)率為26.15%。

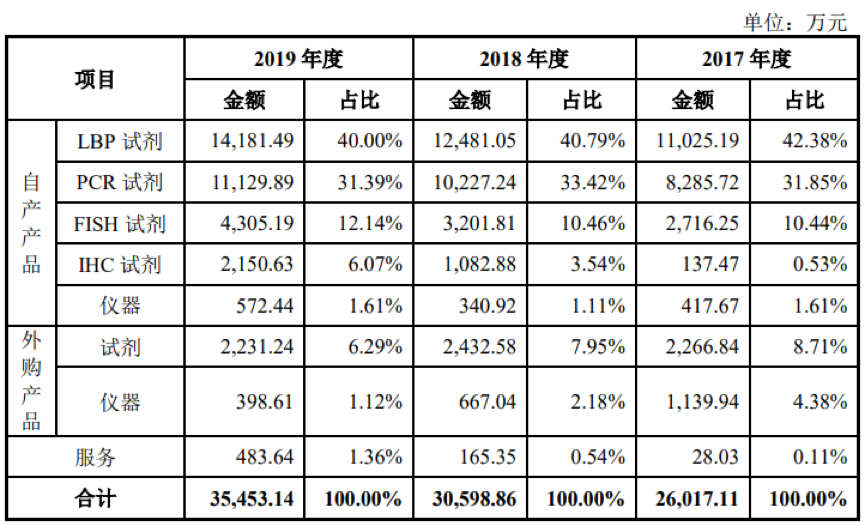

安必平的核心產(chǎn)品線主要是LBP系列和PCR系列產(chǎn)品。其中,LBP產(chǎn)品線包括“安必平”、“達(dá)誠(chéng)”和“復(fù)安”三個(gè)品牌產(chǎn)品;PCR產(chǎn)品線目前僅有HPV熒光18型和HPV分型28型兩種產(chǎn)品。這兩大產(chǎn)品線產(chǎn)品作為宮頸癌篩查和診斷的應(yīng)用產(chǎn)品,占公司營(yíng)業(yè)收入的比例在近三年里均維持在70%以上,是公司收入的主要來源。

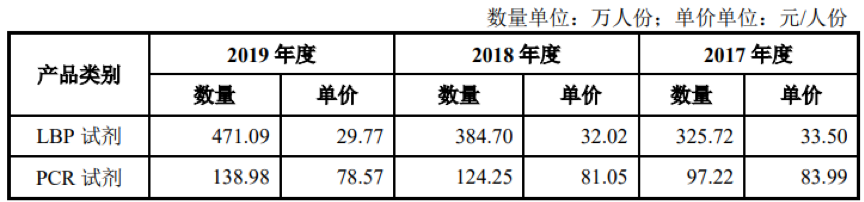

需要注意的是,隨著宮頸癌篩查市場(chǎng)競(jìng)爭(zhēng)的加劇和“兩癌”篩查政策的逐步實(shí)施,公司宮頸癌系列產(chǎn)品將面臨價(jià)格下降的風(fēng)險(xiǎn)。

2017年至2019年期間,安必平LBP試劑和PCR試劑的價(jià)格均有所下降。其中,LBP試劑的單價(jià)從33.50元/人份逐年下降至29.77元/人份;PCR試劑的單價(jià)從83.99元/人份逐年下降至78.57元/人份。

多個(gè)在研項(xiàng)目臨床試驗(yàn),研發(fā)費(fèi)用率低于同業(yè)

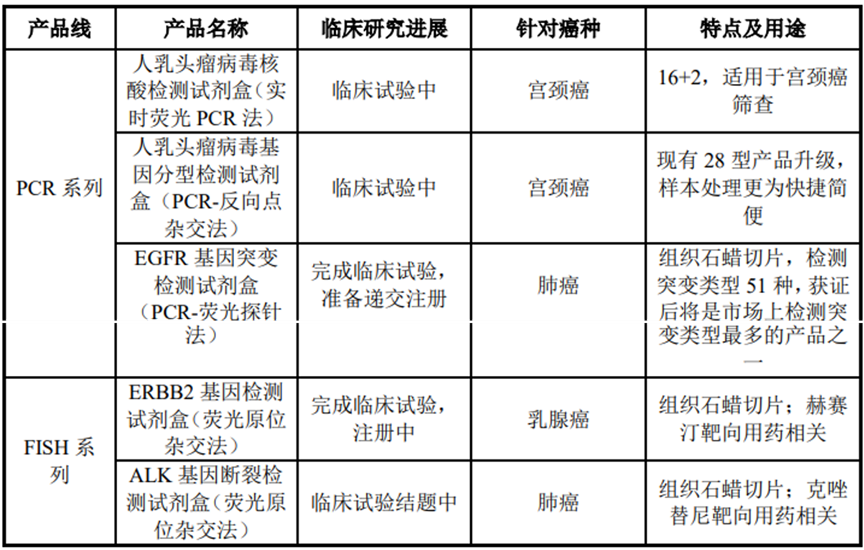

根據(jù)招股書,安必平目前有多個(gè)在研項(xiàng)目,其中,人乳頭瘤病毒核酸檢測(cè)試劑盒、人乳頭瘤病毒基因分型檢測(cè)試劑盒在臨床試驗(yàn)中;EGFR基因突變檢測(cè)試劑盒、ERBB2基因檢測(cè)試劑盒已完成臨床試驗(yàn),準(zhǔn)備遞交注冊(cè);ALK基因斷裂檢測(cè)試劑盒在臨床試驗(yàn)結(jié)題中。

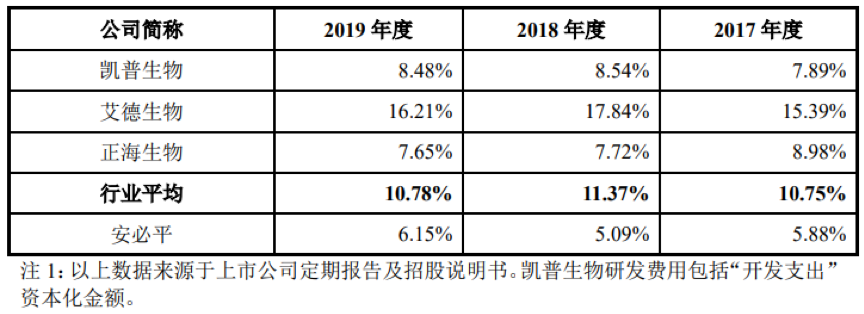

2017年至2019年,安必平的研發(fā)費(fèi)用金額分別為1530.49萬元、1558.65萬元和2185.89萬元,呈連續(xù)增長(zhǎng)趨勢(shì),主要由研發(fā)人員薪酬、研發(fā)材料費(fèi)和折舊及攤銷費(fèi)用等構(gòu)成。各期的研發(fā)費(fèi)用率分別為5.88%、5.09%和6.15%,與同行業(yè)上市公司相比處于較低水平。同期,凱普生物、艾德生物和正海生物的平均研發(fā)費(fèi)用率分別為10.75%、11.37%和10.78%。

對(duì)于公司研發(fā)費(fèi)用率水平低于同業(yè),尤其是與艾德生物存在顯著差異的現(xiàn)象,安必平表示公司主要產(chǎn)品中LBP、PCR等系列產(chǎn)品的核心技術(shù)在報(bào)告期之前已經(jīng)形成,報(bào)告期內(nèi)公司對(duì)前述技術(shù)主要是技術(shù)升級(jí),不存在大額研發(fā)投入。

另外,安必平認(rèn)為同業(yè)可比公司凱普生物、艾德生物、正海生物均于2017年成功登陸A股上市,資金實(shí)力得到顯著提升,募投項(xiàng)目也均有研發(fā)相關(guān)投入,因此研發(fā)投入水平相對(duì)較高。

翻查過去的招股說明書發(fā)現(xiàn),2014年至2016年,凱普生物的研發(fā)費(fèi)用率分別為6.7%、9.14%和8%;艾德生物的研發(fā)費(fèi)用率分別為19.1%、19.1%和19.49%;正海生物的研發(fā)費(fèi)用率分別為11.86%、10.76%和8.44%。可以看出,凱普生物、艾德生物、正海生物自2017年上市之后,自身的研發(fā)費(fèi)用率并沒有因此顯著提升,甚至個(gè)別有相對(duì)下滑趨勢(shì)。

產(chǎn)能趨于飽和,擬募資3.74億元投資研發(fā)生產(chǎn)基地

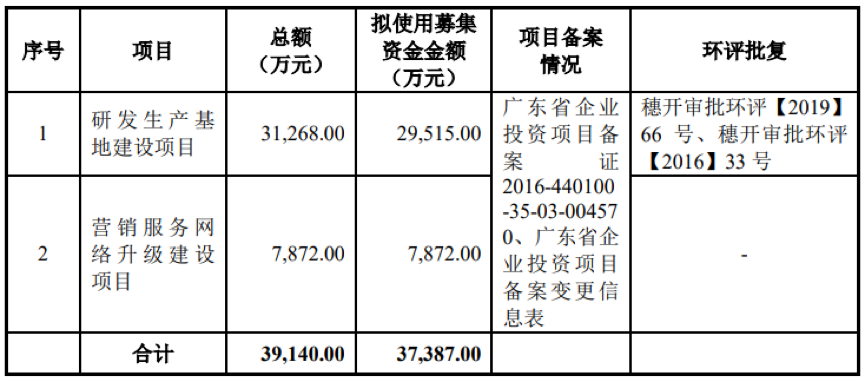

安必平此次上市擬發(fā)行股份不超過2334萬股(不含采用超額配售選擇權(quán)發(fā)行的股份數(shù)量),占發(fā)行后總股本的比例不低于25%。募集資金總額約3.74億元,用于投資研發(fā)生產(chǎn)基地建設(shè)項(xiàng)目和營(yíng)銷服務(wù)網(wǎng)絡(luò)升級(jí)建設(shè)項(xiàng)目。

根據(jù)募集資金運(yùn)用計(jì)劃,研發(fā)生產(chǎn)基地建設(shè)項(xiàng)目擬通過新建29,411m2的研發(fā)場(chǎng)地、生產(chǎn)及檢測(cè)車間等配套設(shè)施,購(gòu)置熒光顯微鏡系統(tǒng)、自動(dòng)免疫組化染色儀等研發(fā)生產(chǎn)設(shè)備和環(huán)保設(shè)備,建設(shè)安必平體外診斷試劑及儀器研發(fā)生產(chǎn)基地。

項(xiàng)目實(shí)施后,除研究開發(fā)能力外,公司的生產(chǎn)能力也將得到進(jìn)一步提升。從公司主要產(chǎn)品的產(chǎn)能、產(chǎn)量和銷量情況來看,安必平的產(chǎn)能利用率于報(bào)告期內(nèi)逐漸趨于飽和。2019年,公司的細(xì)胞學(xué)診斷試劑、分子診斷試劑-FISH和分子診斷試劑-HPV產(chǎn)線的產(chǎn)能利用率分別為102.17%、114.44%和114.7%,達(dá)到超負(fù)荷生產(chǎn)狀態(tài)。

需要一提的是,在募投項(xiàng)目擴(kuò)充生產(chǎn)能力的同時(shí),公司也會(huì)面臨一定的市場(chǎng)開拓滯后導(dǎo)致新增產(chǎn)能無法及時(shí)消化的風(fēng)險(xiǎn)。

招股書披露,我國(guó)體外診斷行業(yè)市場(chǎng)規(guī)模2018年增至604億元,而病理市場(chǎng)規(guī)模占體外診斷市場(chǎng)總體規(guī)模的比重較小,比例約為5%。安必平目前業(yè)務(wù)聚焦于病理診斷領(lǐng)域,存在細(xì)分行業(yè)市場(chǎng)規(guī)模較小的風(fēng)險(xiǎn)。若未來公司所處細(xì)分行業(yè)市場(chǎng)容量增長(zhǎng)不及預(yù)期,將對(duì)公司經(jīng)營(yíng)狀況產(chǎn)生不利影響。(WGX)

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞