2021-09-23 12:05 | 來源:新浪基金 | 作者:未知 | [基金] 字號變大| 字號變小

?北京時間9月23日凌晨,美聯儲召開利率決策會議,決議維持基準利率在0%至0.25%區間,以及每月1200億美元的購債額度不變。但在會后的新聞發布會上,美聯儲主席鮑威爾表示最...

上投摩根關于美聯儲9月會議快評:就業停滯 通脹趨緩 美聯儲最快11月開啟縮債

北京時間9月23日凌晨,美聯儲召開利率決策會議,決議維持基準利率在 0% 至 0.25%區間,以及每月1200億美元的購債額度不變。但在會后的新聞發布會上,美聯儲主席鮑威爾表示最快可能在下次會議上宣布縮減購債計劃。昨日歐美股市最終集體收漲,顯示會議結果大致符合投資者預期。美聯儲九月會議結果及會后鮑威爾發言重點包括了:

一:會議維持基準利率及每月購債額度不變,鮑威爾表示美聯儲將確保貨幣政策支持經濟直至完成復蘇;美聯儲認為已經看到了快速的經濟增長通脹和就業目標處于緊張狀態,但認為它們不會長期處于這種情況。鮑威爾表示到2022年年中左右逐步結束購債可能是合適的,大部分會議成員支持縮債的時間和速度;但他也再度表明還遠未達到加息的條件,加息的門檻遠高于縮債的門檻。

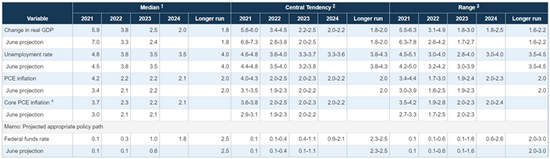

二:美聯儲在會議中提供了前瞻指引:預估 2021 年 GDP 增長5.8%至6.0%, 較今年6月份給出的預估有所下調;預期2022 年經濟將增長3.4%至4.5%, 大幅高于6月的預估。美聯儲預估2021年失業率為4.6%至4.8%, 略高于6月的預期值;預估 2022 年失業率為3.6%至4.0%, 與6月預估值相近。

通脹方面,美聯儲預測2021年PCE為4.0%至4.3%, 核心PCE為3.6%至3.8%, 均遠高于6月的預期值。預測 2022年PCE為2.0%至2.5%, 仍高于傳統上2%的通脹目標;核心PCE為2.0%至2.5%。

資料來源:FED 資料日期:2021/9/22

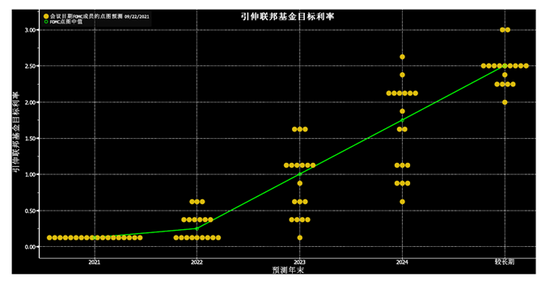

三:最新點陣圖顯示,沒有任何一位美聯儲官員認為今年內會加息,9位官員認為2022年將加息,高于6月時的7位;17位官員認為2023年才加息,高于6月的13位。

資料來源:Bloomberg 資料日期:2021/9/22

上投摩根認為,美聯儲繼續維持目前的低利率政策,并未在本次會議中宣布啟動縮債符合預期。首先是截至會議前的就業數據出現停滯,8月非農就業人口新增23.5萬人,遠低于前期的94.3萬人,以及預期的75萬人,是今年1月以來的單月最小增幅;9月16日公布的持續申領失業金人數,以及9月11日當周初請失業金人數都較前期有所增加,顯示在疫情影響之下,就業增長乏力。

在通脹方面,美國勞工局9月14日公布的8月CPI同比上漲5.3%, 較上月5.4%進一步下降;8月核心CPI同比上漲4%, 下降幅度更大;而從環比來看,8月CPI環比上漲0.3%, 核心CPI環比上漲0.1%, 上漲幅度較7月明顯縮小,顯示美國通脹在今年持續上漲后,或已觸頂。

此外,美聯儲的相對謹慎或受到美國債務上限問題的短期擾動。今年8月起,美國國會恢復了對聯邦政府的舉債的限額,一旦舉債達到上限,國會必須通過凍結或提高舉債上限等方式,美國財政部才能再度舉債,否則聯邦政府可能必須暫停給付社會福利,停發軍人與聯邦公務員的薪資,甚至延后支付國債利息,造成違約等,給市場帶來一定的沖擊;鮑威爾表示及時提高債務上限非常重要;否則可能會對經濟造成嚴重損害;美聯儲無法在違約的情況下完全保護市場或經濟。眾議院22日投票通過一項議案,將債務上限”凍結”至2022年12 月,以避免10月新財年政府面臨部分停擺。但此議案仍需參議院的表決,以目前兩黨的形勢來看,仍是重大的不確定因素;回顧歷史,2011年及2013年二次的美國債務上限問題都曾影響美債的信用,并對股、債市場都造成負面的影響,美聯儲本次在縮債上暫時按兵不動,也有穩定市場的作用。

在會后發布會上鮑威爾表示,縮減購債規模最早可能在下次會議上得到滿足,結合其到2022年年中左右逐步結束購債的言論,這意味者本輪縮債的節奏可能快于上輪。美聯儲在上一次經濟衰退后退出購債計劃時,用了10個月的時間才結束。展望未來,基于美聯儲對2022年經濟增長的預估,以及目前企業盈利基本面的表現,在正式進入升息通道之前,美股仍有表現的空間,但短期內受到債務上限問題的影響或仍有震蕩,投資人應以較中長期的視角來進行投資布局。

風險提示:上述資料并不構成投資建議,或發售或邀請認購任何證券、投資產品或服務。所刊載資料均來自被認為可靠的信息來源,但仍請自行核實有關資料。投資涉及風險,不同資產類別有不同的風險特征,過去業績并不代表未來表現。投資前請參閱銷售文件所載詳情,包括風險因素。觀點和預測僅代表當時觀點,今后可能發生改變。

《電鰻快報》

熱門

手機版

手機版

相關新聞