2022-03-14 13:29 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

值得注意的是,根據財務數據,2019年公司血糖儀、血糖測試條產品的產能利用率大幅下降,到2021年上半年,血糖測試條產能利用率仍未恢復到期初水平。......

????????在圣湘生物(49.380,0.88,1.81%)、碩世生物(153.000,4.99,3.37%)等IVD公司陸續發布2021年度業績預告之際,2022年3月9日,IVD細分領域POCT(及時檢測)企業微策生物回復了深交所對其IPO申請的首輪問詢,擬登陸創業板。

????????微策生物此次IPO擬募資7.75億元,將用于年產量10億人份血糖試紙、300萬臺血糖儀項目,年產250萬臺檢測儀器及8億人份檢測試劑生產及研發項目,和營銷與服務網絡體系升級項目。其中大部分將被用于血糖試紙、血糖儀擴產。值得注意的是,7.75億元的募資金額遠超過2020年微策生物總資產,也超過公司2021年上半年總收入1.07億元。

????????值得注意的是,根據財務數據,2019年公司血糖儀、血糖測試條產品的產能利用率大幅下降,到2021年上半年,血糖測試條產能利用率仍未恢復到期初水平。2019年-2021年上半年,血糖儀、血糖測試條產品的產銷率急速下滑,此類業務的營收占比也大幅下降,同期公司研發投入占比亦腰斬,此時仍將大筆募資用于10億人份血糖試紙、300萬臺血糖儀擴產的合理性存疑。

????????此外,微策生物雖然在招股書中稱自己核心產品為血糖監測等生物傳感電化學產品,但近年來的業績增長主要靠新冠檢測產品,為公司貢獻了超八成營收,主營業務面臨內憂外患,業績可持續性存疑。

主營業務內憂外患 外銷收入占比超九成

????????成立于2013年的微策生物主營業務為POCT產品的研發、生產與銷售。早期主營產品為包括血糖監測、血糖多合一在內的生物傳感電化學平臺,營收占比100%。2020年疫情暴發以后,公司開拓了新冠檢測業務,2020年、2021年新冠檢測業務為微策生物分別貢獻69.74%、81.77%的營收。

????????2018-2020年及2021年上半年,微策生物營業收入分別為1.25億元、1.69億元、6.72億元和6.68億元,同比增長35.1%(2019年)和298.73%(2020年)。歸母凈利潤于2019年開始扭虧,2019-2020年及2021年上半年,分別為0.14億元、1.6億元和2.17億元,同比增長196.38%(2019年)和1036.54%(2020年)。

????????招股書解釋稱,2020年以來的收入大幅增長主要系全球新冠疫情的爆發與持續。2020 年以來公司免疫平臺的主要銷售產品為新冠病毒檢測試劑盒,公司的新冠檢測產品主要銷往以抗原抗體檢測方法為主要檢測手段的歐洲、亞洲等國家和地區,且受各國疫情發展情勢及客戶終端訂單變化等因素影響,2020年度和2021年1-6月公司新冠檢測產品客戶存在變動。

????????值得注意的是,新冠疫情為微策生物帶來的客戶并不穩定。2021年上半年,微策生物的前三大客戶相較于2020年均已易主,且前五大客戶均為新冠檢測業務的客戶,其中僅PIKDARE S.p.a.既向公司購買新冠病毒檢測試劑盒,同時也購買血糖監測產品。

????????微策生物的客戶不穩定性還體現在公司前五大客戶銷售收入比重起伏較大,2018-2020年,公司前五大客戶銷售收入占比分別為63.63%、57.96%、37.52%和66.47%。

????????近年來微策生物主營業務面臨內憂外患,一方面市場競爭下主營產品銷售價格和毛利率存下降風險。另一方面微策生物超九成收入來自境外市場,受境內外政策、經濟政治形勢變動的影響,微策生物存在銷量和收入下滑的風險。

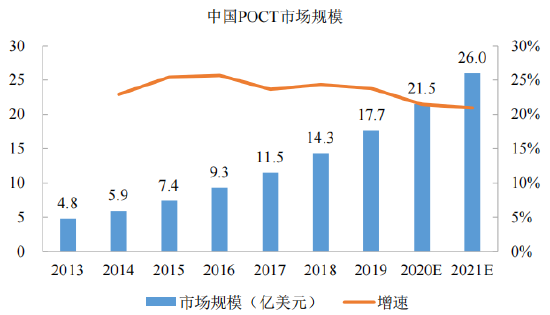

????????從國內市場看,根據招股書援引華創證券研究報告,2018年以來POCT市場規模增速明顯放緩。競爭格局上,雅培、羅氏、強生等國外跨國巨頭仍然占據著主導地位,國內先發企業萬孚生物(64.940,5.18,8.67%)等已成為POCT領域的國內龍頭,東方生物(310.020,-13.53,-4.18%)、奧泰生物(171.800,-8.02,-4.46%)等微策生物的競爭對手已陸續登陸資本市場,實力強勁。

????????隨著2018年以來高值醫用耗材分類集中采購和高值醫用耗材購銷“兩票制”的逐步推行,醫藥流通行業趨于向大企業集中,部分地區已開始將體外診斷和POCT產品納入執行范圍。雖然微策生物的境內業務比重較小,但公司已亦受到一定影響。2018-2020年及2021年上半年,公司在“兩票制”實施地區的銷售規模分別為17.68萬元、42.54萬元、47.33萬元和14.99萬元,占境內主營業務收入比重分別為1.15%、2.16%、1.89%和0.91%。

????????2018-2020年及2021年上半年,微策生物的外銷收入占比較高,分別為87.20%、87.17%、95.94%和97.50%。但近期國際政策、市場和宏觀經濟的波動又為微策生物的業績增長帶來不確定性因素。

????????微策生物的境外市場主要為歐盟各成員國及認可CE認證的其他國家,歐盟的新IVDR(體外診斷法規)將于2022年5月26日起實施,根據歐洲議會和理事會2022 年1月25日通過的修正案提案,部分醫療器械從IVDD(目前應用的體外診斷法令)到IVDR的過渡期將有不同程度的延長。整體而言,IVDR較IVDD進一步強化了體外診斷產品的體系管理,提高了制造商提交的技術文檔資料要求,增加了高風險產品需滿足的規定。

????????而微策生物絕大部分業務均將受到IVDR新規的影響,2021年上半年,涉及IVDR影響地區的主營業務收入占比達85.08%

????????新冠疫情暴發之初,微策生物在2020年推出的新冠檢測產品銷售價格較高,取得了較高的毛利率水平。此后國內外同行業企業陸續推出新冠病毒相關檢測產品,市場競爭不斷加劇,2021年上半年,微策生物的新冠檢測試劑盒銷售價格由2020年的15.18元/人份下降至8.63 元/人份,近乎腰斬。

????????同期,微策生物新冠檢測產品毛利率也由2020年度的62.57%下降至49.48%。隨著更多企業進入新冠病毒檢測市場,市場供給逐漸增加,競爭將隨之加劇。微策生物在招股書中提示風險,公司的新冠檢測產品的銷售價格和毛利率水平存在進一步下降的可能性。

銷售模式合理性存疑

????????微策生物境外銷售模式包括自有品牌銷售和貼牌銷售,2018-2020年及2021年上半年,公司自有品牌產品收入占比分別為86.50%、74.71%、75.97%、67.31%,貼牌產品收入占比分別為 13.50%、25.29%、24.03%、32.69%。

????????其中境內自有血糖監測產品以經銷模式為主,2013-2020年及2021年上半年,公司經銷模式收入占比分別為 10.18%、9.60%、3.38%及 2.09%。境內境內自有品牌直銷產品收入占比極小,占主營業務收入的比例分別為0.95%、1.15%、0.28%和0.13%。

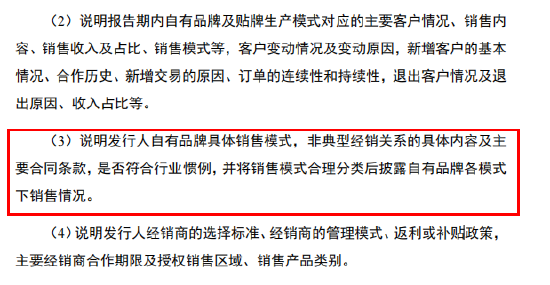

????????值得注意的是,微策生物的境外銷售模式合理性存疑,一方面招股書聲稱為公司貢獻超六成營收的境外自有品牌銷售業務不存在經銷商,解釋微策生物與對外貿易商的關系為“非典型經銷關系”。另一方面,公司主營產品之一血糖多合一產品以貼牌形式僅銷售給單一客戶KETO,并維持了近兩年。

????????此舉吸引了深交所的關注,深交所在首輪問詢中要求微策生物說明自有品牌具體銷售模式,非典型經銷關系的具體內容及主要合同條款,是否符合行業慣例,并將銷售模式合理分類后披露自有品牌各模式下銷售情況。

????????根據微策生物的回復,自有品牌銷售模式下,公司對“非典型經銷關系”對應的境外醫療器械貿易商不存在銷售管理和業績可考核,公司向境外貿易商的銷售為買斷式,貿易商銷售產品的價格完全由自主決定,公司不進行管理或指導。貿易商的客戶亦系其自有資源,公司不直接接觸。

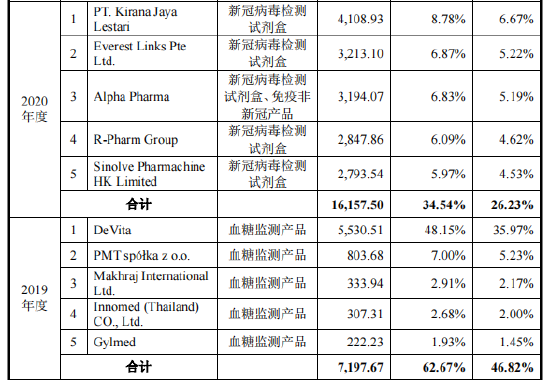

????????此模式或致公司客戶極不穩定,變動頻繁。2018-2020年及2021年上半年,微策生物自有品牌的主要客戶銷售收入占比分別為60.15%、46.82%、26.23%和49.06%。其中大客戶名單也頻繁變動,2019年和2020年,公司自有品牌的前五大客戶不存在重疊情況,客戶黏性極弱。

????????此外,微策生物旗下血糖多合一試紙僅向美國KETO這單一客戶提供,目前仍未開拓其他客戶。2019年起微策生物開始向KETO銷售血糖多合一產品,包括監測儀器以及配套使用的血酮監測試紙、血糖監測試紙及套裝試紙,儀器和試紙分別單獨定價。而隨著銷售規模的擴大,試紙銷售單價有所下調,2020年和2021年上半年分別下降了9.07%和12.65%,利潤進一步壓縮。

????????未來隨著國際政治經濟形勢和貿易政策的變化,微策生物能否維持現有的松散的客戶關系并開拓新客戶仍是個未知數。

《電鰻快報》

熱門

手機版

手機版

相關新聞