2022-04-07 14:30 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

大眼樓管特推出系列研究,抽絲剝繭分析各房企“增收不增利”的內在原因,供投資人及各房企找到問題癥結,以便優化和提質增效。...

隨著各個公司的年報陸續披露,對于去年的內房企財報來說,“增收不增利”成為了業內最大的共同點。而利潤增長不及營收增速的情況,主要原因包括以下方面:

(1)因銷售均價增速不及土地成本增速、單位面積建安成增加,本導致的毛利率下滑;

(2)因財務費用、銷售費用、管理費用快速增長導致的三費率增長過快;

(3)因部分項目盈利前景堪憂導致的存貨減值的情況;

(4)因部分物業公允價值減少,導致的公允價值減少計入當期虧損的情況;

(5)因少數股東損益占比提升,導致歸母股東損益增長不及營收增速的情況。

盡管各家的具體原因不盡相同,但以上五點原因均因宏觀、行業大形勢的變化而產生的。在面對城鎮人均居住面積超40平米“供大于求”的大背景下,疊加近兩年經濟承壓、疫情反復打擊購房需求,而土地價格因“兩集中”等原因而繼續提升,預計在短期內,房企增收不增利的局面仍難有根本改觀。

鑒于此,大眼樓管特推出系列研究,抽絲剝繭分析各房企“增收不增利”的內在原因,供投資人及各房企找到問題癥結,以便優化和提質增效。

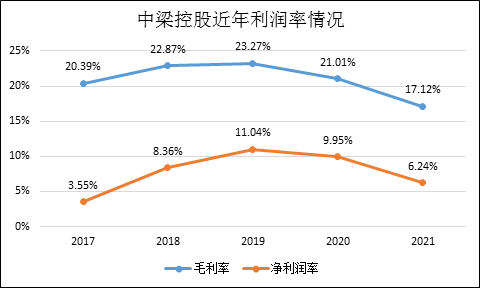

中梁控股毛利率首次降至20%以下

2021年,中梁控股實現收入約761億元,同比上升15%,但同期錄得年內利潤僅約47.56億元,同比下降了27.57%,歸母凈利潤亦同比下滑了27.8%至27.03億元。出現了明顯增收不增利的情況。

從賬面上看,中梁控股“增收不增利”的主要原因是利潤率出現大滑坡。全年毛利率由上一年的21%降至17.12%,首次降至20%以下,凈利潤率由上一年的9.95%降至6.24%。在利潤率下滑的情況下,公司攤薄ROE也降至22.6%的近年新低水平。

(數據來源:Wind,大眼樓管整理)

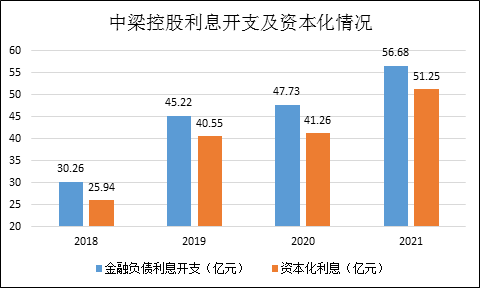

借款利息高比例資本化 結轉拉低毛利率

2019年,中梁控股的權益銷售均價為10300元/平米,新增土地成本為4607元/平米。而到2021年的銷售均價僅為12000元/平米,較2020年的12500元/平米有所下滑,2年間增長了16.5%,而拿地均價增長至2020年的5260元/平米,同比增長14%。

賬面上看,中梁控股的項目土地成本和售價均呈現出比例接近的增長。毛利率下滑的主要原因之一是財務成本的快速增長。2019年中梁控股賬面金融負債利息開支達到45.22億元,同比2018年的30.27億元增長了49.4%,但其中的40.55億元全部在當期資本化了,資本化率為89.7%。

(數據來源:Wind,大眼樓管整理)

當期融資成本的資本化相當于滯后化,這就成了掣肘后期利潤率的主要原因之一。此外,由于房地產開發、結轉模式的緣故,2021年融資利息增長、高比例資本化的事實將也大概率將繼續體現在中梁控股未來幾年的財報中。因此,中梁控股的利潤率下滑趨勢或仍未結束。

此外,隨著物價及人力成本的提升,各房企的單位建筑面積的建設安裝成本或也將明顯提高,這也將導致項目利潤率的下滑。

費用快速增長 銷售卻不及預期

年報顯示,中梁控股的銷售費用達到28.94億元,同比增長28.4%,高于同期營收增速15%,也高于同期的合約銷售增速。在去年銷售遇冷的情況下,中梁的大手筆花銷并沒能換來符合預期的銷售業績。

此外,中梁控股全年的行政開支達到35.34億元,同比增長24%,管理費用率呈現出上升態勢,這在去年全行業遇冷的大環境下,顯得“粗放”。

《電鰻快報》

熱門

手機版

手機版

相關新聞