2022-08-02 13:52 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?隨著海航破產重組工作塵埃落定,諸如西安鷹之航航空科技股份有限公司(以下簡稱鷹之航)、成都成發泰達航空科技股份有限公司(以下簡稱成發泰達)等一眾與海航系關聯甚密的企...

報告期內,成發泰達對海航系客戶的銷售金額占各期營收比例分別為18.78%、28.95%及47.22%,占比逐年提升

隨著海航破產重組工作塵埃落定,諸如西安鷹之航航空科技股份有限公司(以下簡稱鷹之航)、成都成發泰達航空科技股份有限公司(以下簡稱成發泰達)等一眾與海航系關聯甚密的企業,紛紛扣響資本市場的大門。

不過,與鷹之航相比,成發泰達的IPO節奏稍慢。后者于2022年5月向上交所遞交申請書,擬在科創板上市。本次募集資金主要用于APU(輔助動力裝置)維修再制造生產基地、航空動力技術研發中心以及補充流動資金,合計8.01億元人民幣(下同)。目前該公司處于“已問詢”狀態。

《投資時報》研究員注意到,報告期內,成發泰達對海航系客戶的銷售金額占各期營收比例分別為18.78%、28.95%及47.22%,占比逐年提升。然而,近期由海航破產重整引發的衍生訴訟以及其再度傳出資不抵債的消息,是否又會令這家飛機設備維修企業的上市之路再遇波折?

海航子公司應收賬款居首

成發泰達成立于2016年,主營民航飛機APU整機、部附件以及民航飛機其他系統部附件維修以及APU整機租賃業務。據招股書顯示,2019年—2021年(下稱報告期),成發泰達實現營收分別為7767.76萬元、1.37億元、2.52億元,同期凈利潤分別為778.13萬元、2922.62萬元、7947.60萬元。

對于業績的快速提升,成發泰達解釋稱,2021年海航系客戶對公司APU整機維修需求快速提升,令其實現收入10961.27萬元,直接帶動2021年銷售金額的快速增長。

盡管海航破產重組塵埃落定,且成發泰達報告期內的業績呈現快速增長之勢,但對海航系客戶較高的依賴程度,也令成發泰達的盈利可持續性蒙上了一層陰影。

招股書顯示,報告期內公司對海航系客戶的銷售金額分別為1458.70萬元、3956.04萬元及11902.07萬元,占營業收入的比例分別為18.78%、28.95%及47.22%,收入占比逐年提高。而海航系的破產重整也對成發泰達造成了不利影響。

2021年2月,海南省高級人民法院依法分別裁定受理海南航空及其十家并表子公司重整案;同年12月31日,海南航空及其子公司收到海南高院送達的《民事裁定書》,確認《重整計劃》已執行完畢,期間歷經約10個月時間。基于此,報告期內成發泰達的應收賬款也節節攀升。

據招股書顯示,報告期內該公司應收賬款賬面余額分別為3542.31萬元、7910.38萬元和1.7億元,2020年年末和2021年年末較上年同期分別增長123.31%、115.53%。

《投資時報》研究員注意到,海航技術(海南航空下屬子公司)為公司應收賬款第一大客戶。報告期內成發泰達對其應收賬款余額為2020.47萬元、4680.33萬元及12083.16萬元,分別占應收賬款余額的比例分別為57.04%、59.17%及70.87%。

2021年2月,海南航空及其子公司進行破產重整,海航技術作為海南航空下屬子公司,亦在破產重整的范圍內。截至2021年12月31日,對海航技術的應收款項中,有2998.64萬元為破產債權。2022年1月,海航技術已將該部分款項全額支付,至此,破產重整過程中確定的破產債權5302.12萬元已全部支付完畢。

報告期內成發泰達應收賬款前五大客戶

數據來源:公司招股書

海航困局影響幾何?

不過,來自海航系的困局似乎仍未解除。疫情的持續及油價攀升,令近三年來本就在困境中掙扎的航空公司經營陷入到更為艱難的境地。

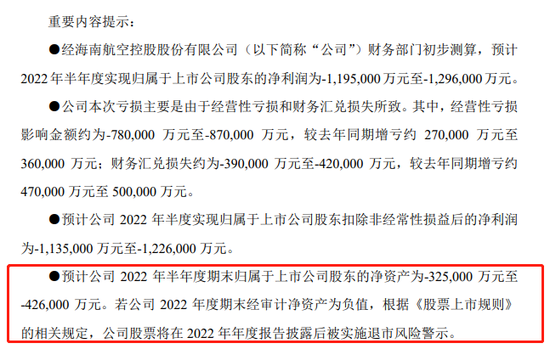

7月15日,ST海航(1.310,-0.05,-3.68%)(維權)(600221)發布2022年半年度業績預告,預計上半年凈虧損119.5億—129.6億元,虧損額約為去年同期的13—14倍。

盡管經歷重組調整,ST海航在2021年末凈資產轉正,但截至2022年上半年,公司凈資產再次轉為負數,陷入資不抵債的局面,缺口達到32.5億—42.6億元。

除此之外,《投資時報》研究員注意到,近期因海航破產重整所引發的對其訴訟行為仍未終止。ST海航于2022年6月7日發布公告。該公告指出,根據《股票上市規則》等相關規定,公司近日對公司及子公司自2022年4月11日至本公告披露日累計新增訴訟(仲裁)情況進行了統計。除已披露的訴訟(仲裁)外,公司及子公司累計新增訴訟涉案金額合計約16547.53萬元。

那么,由海航破產重整引發的衍生訴訟,是否會對成發泰達的IPO之路帶來不利影響?

可以先看下鷹之航。該公司曾于2020年9月30日發布創業板IPO招股書,但又于2021年2月23日撤回申請。對于當年撤回IPO申請的具體原因,鷹之航表示,截至2020年12月31日,公司對海航相關單位的應收賬款余額合計為14283.33萬元,海航相關重整事件導致應收賬款是否能如期足額收回存在重大不確定性,并可能導致公司利潤虧損和不滿足創業板申報發行條件等情形。

由此來看,在海航系困局難以短時間解除的情況下,成發泰達的IPO前景仍存有不確定性。

海南航空2022年上半年業績預告

數據來源:公司公告

資產負債率驟降

除大客戶影響之外,成發泰達近三年來資產負債率的驟降也值得關注。

招股書顯示,報告期各期末,成發泰達資產負債率(合并口徑)分別為77.94%、15.27%和27.33%。令人關注的是,公司2019年資產負債率明顯高于可比公司均值,但該指標在2020年及2021年出現快速下滑。

成發泰達對此解釋稱,主要系2020年末熊佳、金浦國調、祥禾涌原、泓成創業、聚澄創業、久科芯成合計向公司增資2億元后,令公司償還云知道貿易借款本金,使得流動負債迅速減少所致。

業內人士對此表示,資產負債率過高過低會影響到證監會對IPO上市審核的態度。一般而言,資產負債率過高,監管機構會懷疑公司是否存在著較大的經營風險。而資產負債率過低,又可能質疑公司是否有必要通過IPO上市進行募集資金。

按照業內預測,一般行業企業的正常負債率在30%—50%,部分行業可以放寬在60%左右,而70%的負債率則是業內普遍認為的警戒線,超過這個負債水平的公司,除金融業和航空業之外,其財務可能會出現風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞