2022-08-11 13:52 | 來源:和訊網 | 作者:俠名 | [IPO] 字號變大| 字號變小

光穩定劑能夠屏蔽或吸收紫外線的能量,從而阻止或延遲高分子材料光老化,延長使用壽命。這一分類下,又數受阻胺光穩定劑國內外用量最大。......

????????所有與空氣、光照接觸的高分子材料都需要防老化技術及產品解決老化問題,現行解決方案是加入光穩定劑、抗氧劑等防老化助劑。

????????其中,光穩定劑能夠屏蔽或吸收紫外線的能量,從而阻止或延遲高分子材料光老化,延長使用壽命。這一分類下,又數受阻胺光穩定劑國內外用量最大。

????????而每年能生產2萬多噸受阻胺光穩定劑的宿遷聯盛科技股份有限公司(以下簡稱為“聯盛科技”),將于8月11日上會。其能否順利登上資本舞臺?

????????主要客戶多年社保人數為零?

????????公司:僅憑社保繳納人數判斷公司實力較片面

????????2019年至2021年上半年(以下簡稱為“報告期內”),公司分別實現營業收入8.66億元、9.85億元、11.95億元、7.34億元,分別實現凈利潤3360.74萬元、1.3億元、1.79億元、9103.52億元。

????????圖源:招股書

????????盡管營收、凈利潤均逐年增長,但聯盛科技上游供應商與下游客戶實力卻存疑。

????????聯盛科技客戶分為直銷模式下的終端客戶和貿易商客戶,比如Evonik(贏創工業集團)、Tosaf(托沙夫)、SI Group(圣萊科特)、共創草坪、福斯特(603806)等生產商;以及針對國內農膜市場銷售模式下的經銷商。

????????2020年疫情爆發讓多數客戶減少采購需求時,締睿公司逆勢加大采購。報告期內,聯盛科技向締睿公司的銷售收入分別為2037.17萬元、7743.85萬元、1.01億元、1784.65萬元,營收占比分別為2.36%、7.88%、8.44%、2.44%。聯盛科技解釋稱,締睿公司銷量上升主要因為農膜行業未受到疫情明顯影響,采購需求量穩步上升。

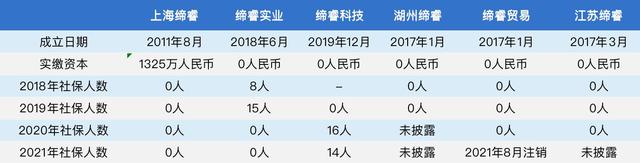

????????締睿公司旗下6家公司涉及交易,分別為上海締睿、締睿實業、締睿科技、湖州締睿、締睿貿易、江蘇締睿。和訊財經查詢國家企業信息信用系統后發現,上海締睿、湖州締睿、締睿貿易、江蘇締睿報告期內社保人數均為零,而締睿實業、締睿科技也僅數十幾人參保;除上海締睿實繳資本1325萬元外,其余5家公司亦均為零,并集中成立于2017年至2019年。

????????供應商情況類似。諸如,報告期內均為前五大供應商的東營市順利化工有限責任公司(以下簡稱為“東營順利”),2018年至2021年社保人數均為零;2021年上半年第五大供應商山東眾義達生物科技有限公司,該年社保人數也為零等。

????????疑為空殼或參保人員少之又少,這樣的公司能撐起千萬級別交易嗎?就此,聯盛科技回復和訊財經,上述公司均具有較強經營實力,僅憑社保繳納人數判斷公司實力具有較大的片面性,并稱“現階段受各方面因素的影響,除公眾公司外,企業通過企業信用信息公示系統報送年報信息中的參保人數存在與企業實際用工情況不一致的情形。企業報送的參保人數與企業的營業收入并無直接或間接的因果關系,且企業可采用勞動用工、勞務用工及勞務派遣等多種用工形式,參保人數與公司實力不具有直接的匹配關系。”

????????大客戶為何也是大供應商?

????????公司:原材料及產品存在上下游關系導致

????????全球領先的特種化工企業Evonik在中國的下屬公司贏創天大,既是聯盛科技報告期內大客戶、也是大供應商。

????????報告期內,聯盛科技向贏創天大的銷售收入分別為3926.47萬元、4352.94萬元、3592.96萬元、3102.91萬元,營收占比分別為4.55%、4.43%、3.01%、4.24%,位次分別為2、3、3、4。同時,贏創天大也是各期第一大供應商,采購金額分別為1.73億元、1.62億元、2.11億元、1.28億元,占比分別為33.9%、32.93%、31.51%、25%。

????????聯盛科技告訴和訊財經,這系公司原材料及產品與贏創天大存在上下游關系導致,該情形在同行業也較為常見。為了避免利益輸送情形,公司建立了嚴格的內控制度:公司與贏創天大簽署了采購與銷售框架協議,協議中的價格條款均以市場定價機制為原則。在具體采購及銷售時,采購銷售價格均根據框架協議的約定確定銷售及采購價格,并根據內控要求逐級審批。公司內部審計稽查部門、外部審計機構均定期、不定期的對各個業務環節進行稽查或審計,以確內控制度的真實合理、有效實施。

????????屢收環保罰單的公司為何成為核心供應商?

????????公司:供應商生產經營和信用情況未因受罰而變化

????????環保問題一直是從事化學行業的企業所關注的重點,然而,多名曾收到環保罰單的公司,赫然出現在聯盛科技的核心供應商名單中。

????????譬如,2021年上半年第三大供應商長春化工(江蘇)有限公司,2016年因超標排放大氣污染物、以不正常運行大氣污染防治設施的方式排放大氣污染物等行為被罰款38萬元;東營順利2018年因污水處理設施集氣罩部分未封閉造成異味擴散被罰款1萬元,2022年再因未按照排污許可證規定對其設備與管線組件動靜密封點揮發性有機物進行監測,被罰款8.1萬元,其還多次涉安全生產違規。

????????圖源:天眼查

????????為何這些“不環保”公司卻能成為核心供應商?聯盛科技向和訊財經介紹道,公司建立了完善的內控制度來遴選供應商,以確保原材料的供應穩定,包括對供應商的生產經營能力、資金實力、企業信用等方面進行評估,在此基礎上重點考察供應商的產品質量、價格、付款條件等。

????????聯盛科技稱,“報告期內上述供應商存在被主管單位處罰的情況,但上述處罰并未對供應商的生產經營造成重大的不利影響,供應商信用情況亦未發生顯著變化,也未對公司與其合作造成實質性影響;且公司同一種原材料采購渠道較為分散,不存在依賴單一供應商的情形,因此部分供應商存在的被主管單位處罰的情況不會對公司造成重大影響。”

????????值得一提的是,聯盛科技自身也曾出現環保問題。2020年12月,全資子公司聯盛助劑因生產含揮發性有機物廢氣的生產和服務活動未在密閉空間或者設備中進行,被罰2萬元;報告期內14次環境保護專項檢查中,公司6次被指出問題及風險隱患。

????????母公司研發費用率不足3%卻能通過高新企業復審?

????????公司:部分研發試制品銷售收入沖減研發費用

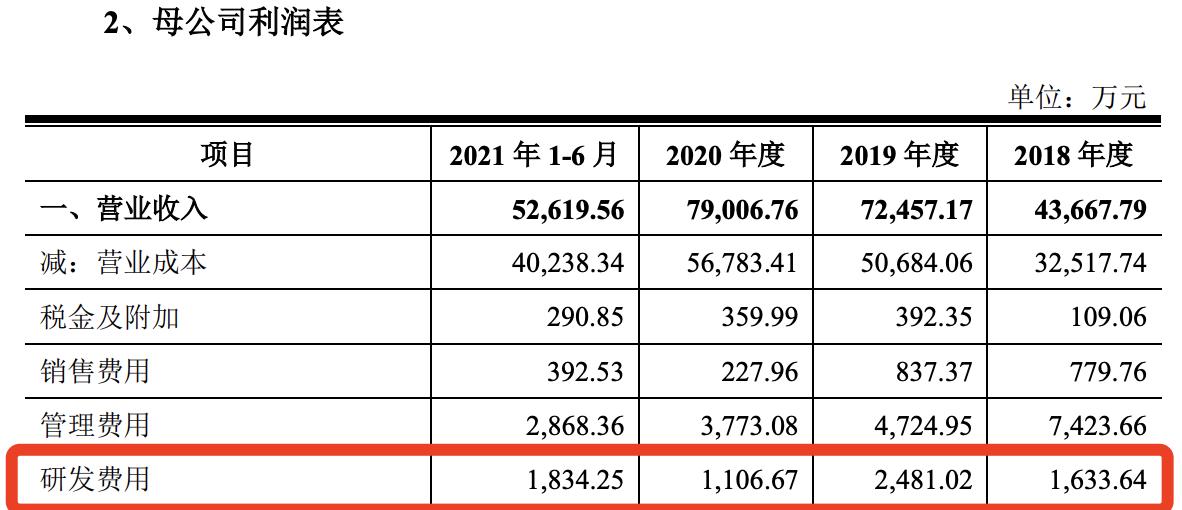

????????聯盛科技母公司于2018年11月取得高新技術企業資格,并在報告期內復審合格。招股書同樣披露,報告期內,母公司實現營業收入分別為4.37億元、7.25億元、7.9億元、5.26億元,同期研發費用分別為1633.64萬元、2481.02萬元、1106.67萬元、1834.25萬元,據此計算研發費用率分別為3.74%、3.42%、1.40%、3.49%。

????????圖源:招股書

????????按高新技術企業相關資格要求,最近一年銷售收入在2億元以上的企業,研發費用率占營業收入的比例不低于3%。可見,聯盛科技母公司2020年并不符合要求。

????????那么,是否存在“偽高新”之嫌疑?聯盛科技予以否認,稱“公司研發費用率偏低,主要由于部分研發試制品具有一定的商業價值,并實現了部分的對外銷售的情況。根據會計準則的相關要求,上述報告期內基于謹慎性財務處理原則,公司將實現的研發試制品銷售收入全額沖減了研發費用,使得招股書基于最謹慎原則披露口徑的研發費用及研發費用率較低。剔除上述影響后,2019年至2021年母公司研發費用率分別為4.60%、3.96%、3.42%,滿足高新技術企業評審中對研發費用規模相關條件要求。”

????????多處信披與公開資料不一致?

????????公司:各專業文件的編制存在區別等原因

????????和訊財經經過梳理發現,聯盛科技于2022年2月16日公布的預披露更新版本招股書與公開資料多處不一致。

????????首先是涉及工商信息方面,招股書顯示,聯盛科技母公司2018年資產總額55,525.48萬元,負債總額12,813.43萬元。而披露于國家企業信息信用系統的2018年年報則顯示,其資產總額55,497.49萬元,負債總額12,785.43萬元。公司則回復稱金額略微差異與是否經審計機構審定有關。

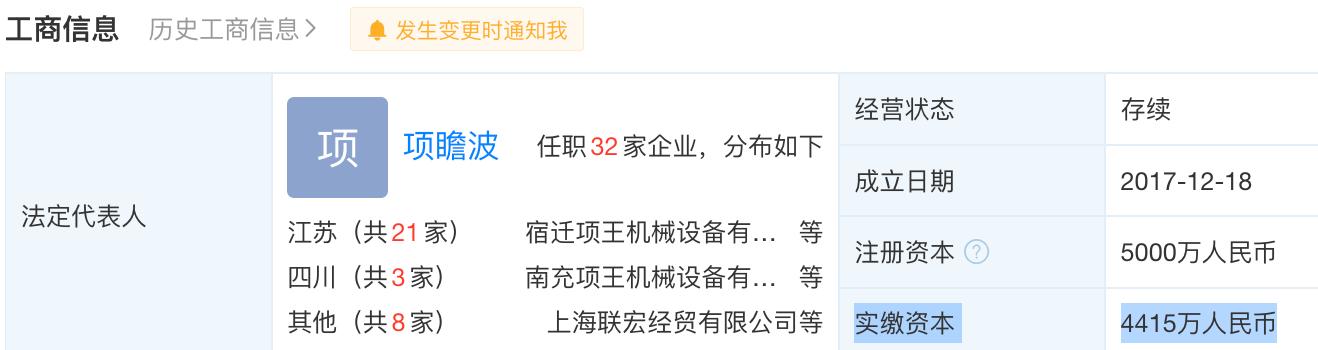

????????另外,招股書披露,子公司聯宏新材實收資本3415萬元,天眼查則顯示該公司實繳資本“4415萬元”。聯盛科技稱,招股書披露日后,該子公司根據經營需要增加實繳資本。

????????圖源:招股書

????????圖源:招股書

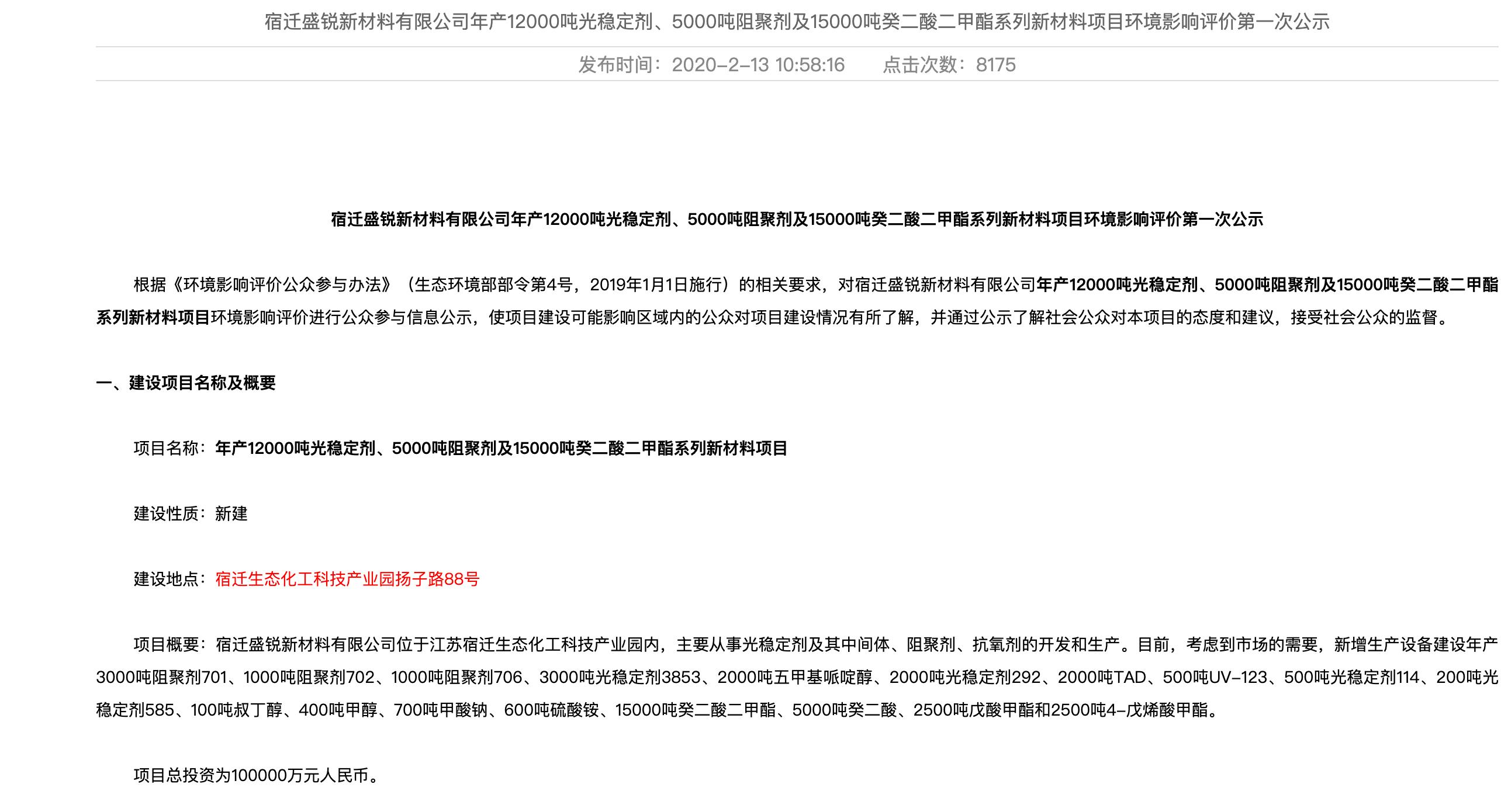

????????最后,關于本次IPO募投項目金額卻有多個版本可循,這同樣令人不解。招股書顯示,光穩定劑、阻聚劑及關鍵中間體等系列產品建設項目預計投資規模10億元,擬投入募集資金數額6億元,環保投資約為1.27億元。而聯盛科技官網2022年7月6日發布的《宿遷盛瑞新材料有限公司竣工環境保護自行驗收意見》(以下簡稱為“《驗收意見》”,“年產12000噸光穩定劑、5000噸阻聚劑及15000噸癸二酸二甲酯系列新材料項目”經對比多處信息后可確定為本次IPO募投項目,但該項目卻顯示項目總投資為60億元,其中環保投資4510萬元;2020年3月發布的《宿遷盛瑞新材料有限公司建設項目環評報告書征求意見稿》(以下簡稱為“《征求意見》”),項目環保投資為7000萬元。

????????圖源:《驗收意見》

????????圖源:《征求意見》

????????聯盛科技回復和訊財經指出,項目建設的可行性研究、立項、批復申請中各專業文件的編制,因監管口徑、文件背景、使用目的不同,相關數據的統計結果存在區別,這是合理的,也是符合行業實際情況的。公司詳解道,“招股書披露盛瑞新材項目環保投資金額為1.27億元,系基于特定項目環保設備的全口徑統計金額,包括RTO設備、固廢焚燒爐等,其與可行性研究報告中預估的環保投資相關金額相一致。《征求意見》為項目籌建中的一個早期征求意見類文件,其披露的數據為基礎環境保護方面的投資金額,主要包括擬建項目‘三同時’相關的環保措施,并粗略按常規比例預估為7000萬元”。

????????基于投資產出效率的考慮,項目會分期、分階段、分產線的建設、驗收,聯盛科技稱,“《驗收意見》即為該項目的部分建造內容的驗收文件,其環保投資4510萬元系該部分項目完工后的驗收匡算金額;此外,經與第三方編制人員確認,該文件中項目的總投資金額60億元系工作人員的筆誤,敬請理解。”

????????不知道是否也為工作人員筆誤,該版本招股書還出現了形式錯誤。諸如,“2020年9月,聯盛科技第二次股份轉讓及第四次增資”一節中寫道,“……公司注冊資本由16,845.1667增加至18,853.3786萬元……”,前者數據并未標明單位。

?

????????圖源:招股書

《電鰻快報》

熱門

手機版

手機版

相關新聞