2022-09-02 11:16 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

溯聯股份成立于1999年,是國內較早從事汽車用塑料流體管路產品及其零部件研發(fā)與產業(yè)化的企業(yè)。作為一家汽配公司,溯聯股份主要面向長安福特、力帆集團、濰柴動力(11.460,-0...

8月12日,創(chuàng)業(yè)板上市委員會第51次審議會議發(fā)布審議結果公告,重慶溯聯塑膠股份有限公司(以下簡稱“溯聯股份”)首發(fā)符合發(fā)行條件、上市條件和信息披露要求。

同時,上市委員會還針對相關借款、還款資金來源,以及溯聯股份產品在新能源汽車領域應用的相關風險兩大問題,需其進一步落實。

此外,通過此次上市審核,我們還能從其招股書中發(fā)現哪些問題?

業(yè)績上行,市場下行

溯聯股份成立于1999年,是國內較早從事汽車用塑料流體管路產品及其零部件研發(fā)與產業(yè)化的企業(yè)。作為一家汽配公司,溯聯股份主要面向長安福特、力帆集團、濰柴動力(11.460,-0.04,-0.35%)(000338.SZ)、慶鈴汽車(01122.HK)等企業(yè)提供相關產品和技術開發(fā)服務。

近年來,溯聯股份營收和凈利潤規(guī)模迅速增長。報告期內,公司營收及凈利潤的復合增長率分別達40.06%和70.26%。從業(yè)績上來看,溯聯股份的確是一家實力不俗的公司。

招股書顯示,2019年度、2020年度和2021年度公司營業(yè)收入分別為3.70億元、5.85億元、7.26億元;扣除非經常性損益后歸屬于母公司股東凈利潤分別為3677.97萬元、8324.10萬元和1.07億元。公司2019年-2021年綜合毛利率對比可比公司平均值,均保持在較高水平,分別為32.37%、29.91%和30.53%;凈資產收益率分別為14.24%、23.46%和23.62%。

盡管溯聯股份業(yè)績上表現不錯,但在一些財務數據上也存在著自己的問題。

從存貨規(guī)模高額增長的變化也可以看出,溯聯股份銷售業(yè)績面臨壓力。2019至2020年,公司存貨賬面余額由1.55億元逐步增長至1.68億元,公司表示主要原因是下游客戶需求放緩。到了2021年末,公司存貨較2020年末增長近643萬元,公司表示主要為了擴大規(guī)模經營,且新產品平均單位價值高導致存貨有所增長。但目前市場行情的變化存在不確定性,如此高額的存貨余額勢必對公司未來的經營業(yè)績造成不利影響。

一方面經營面臨較大的困難和壓力,另一方面也不得不面對負債不斷高企的現實。2019-2021年,溯聯股份的短期借款分別為1500萬元、500萬元和1500萬元,而截至2022年3月末短期借款暴增,短短三個月較2021年末增長33.33%,達2000萬元。

不僅如此,公司整體負債水平也遠高于同行業(yè)平均值,2019-2021年溯聯股份的資產負債率分別為37.24%、39.82%、39.92%,增長趨勢一直在上行,且三年數值也一直高于平均水平。

2019年以來,汽車市場遇冷,整車銷量不斷下滑。作為產業(yè)鏈一環(huán)的汽車零部件企業(yè)則經受著整車廠和原料廠的雙重擠壓,不僅要應對車廠的回款與降價壓力,還要應對原材料及能源的價格波動,可謂是夾縫中生存。

營收凈利與現金流背離,研發(fā)投入不足

正如前面提及的,溯聯股份這三年的市場業(yè)績表現的確可圈可點。但我們單獨將營收和凈利兩項指標與現金流做橫向對比,也不難發(fā)現盈利保持增長,但公司的現金流卻并沒有改善。

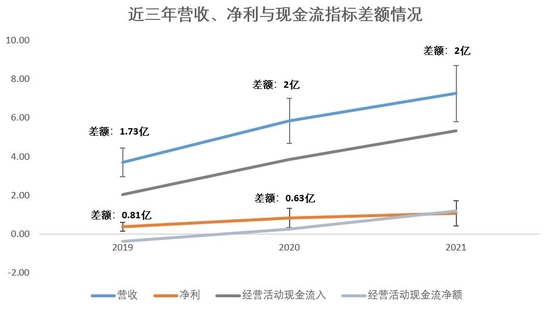

2019-2021年,公司經營活動現金流入分別為2.03億元、3.85億元和5.33億元;經營活動產生的現金流量凈額分別為-0.38億元、0.26億元和1.2億元。

由此可見,溯聯股份營業(yè)收入與經營活動現金流小計在2019年時候差額已達到1.73億元,之后2020年及2021年均拉長至2億元上下的差額。

此外,溯聯股份凈利潤也存在類似情況,公司凈利潤與經營活動現金流凈額在2019年時候差額為8054.06萬,2020年差額6340.93萬,直到2021年才有所減緩。

基于此種現象,其招股書中也解釋了相關原因,一是上汽通用五菱等公司大客戶使用票據結算取代銀行轉賬的貨款支付方式,同時公司增加使用票據背書轉讓支付貨款的方式發(fā)生變動所致;二是支付給職工以及為職工支付的現金亦有所增加。

招股書顯示,上汽通用五菱為溯聯股份前五大客戶,2019—2021年對其貢獻營業(yè)收入分別為1.05億元、1.46億元和1.23億元,占當期營業(yè)收入比例分別為28.46%、24.87%、16.88%,這三年位列溯聯股份第一大、第二大、第二大客戶。

因此,溯聯股份更改對上汽通用五菱的結算方式,對公司自身的當期現金流影響非常大。換句話說,如下游客戶議價能力高,在面臨自身資金出現一定緊張的情形下,將會將壓力轉嫁到上游供應商,而轉移矛盾的最好方式就是更改貨款結算方式。

值得我們注意的是,在公司現金流不穩(wěn)定的背景下,其研發(fā)投入也受限。報告期內,溯聯股份的研發(fā)投入分別為1575.88萬元、2086.11萬元和2786.32萬元,研發(fā)費用率比例分別為4.26%、3.57%、3.84%,而同期同行可比公司均值分別為3.70%、3.72%、4.24%。可見,在近兩年公司的研發(fā)投入水平有小幅下滑趨勢。

多輪審核繞不開關聯購銷問題

我們注意到,溯聯股份之所以經歷了多輪審核,其中都有一個問題指向了關聯購銷的問題。

招股書顯示,報告期內溯聯股份與關聯方成都天亞之間存在購銷業(yè)務,公司向成都天亞銷售快速接頭、管夾等汽車流體控制件、緊固件,以及少量汽車管路管材,銷售金額分別為:152.81萬元、224.74萬元以及255.56萬元,呈逐年上升趨勢。

除銷售之外,采購方面也涉及到多個客戶、供應商重疊的情形。其中,2019年、2020年及2021年,向第一大供應商重慶瑞豐采購產品金額分別為715.89萬元、1025.06萬元、1279.23萬元,但對其銷售金額卻大打折扣,分別為:131.27萬元、224.34萬元、58.73萬元。

也就是說,這三年時間里重慶瑞豐采購金額占到了總購銷金額90%之多,而銷售金額占比卻僅為10%左右。而這樣的情況究竟是溯聯股份在供應商管理上的內控疏漏還是其自身保密的戰(zhàn)略規(guī)劃?還有待后期進一步解答。

《電鰻快報》

熱門

手機版

手機版

相關新聞