2022-09-05 10:56 | 來源:華夏時報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

公開信息顯示,海力風電業務涉及設備制造板塊、新能源開發板塊、施工及運維板塊,主營業務為風電設備零部件的研發、生產和銷售,主要產品有風電塔筒、樁基及導管架等。...

“搶裝”潮水退去、平價時代到來,海上風電的“裸泳者”現身。

海力風電上半年財報發出后的兩個交易日內,其股價連續走跌,9月1日短暫上行后,9月2日海力風電股價收跌5.39%,報收93.95元。

8月29日,海力風電(301155.SZ)發布2022年上半年業績報,報告期內實現營業收入6.50億元,同比下降77.06%;歸屬于上市公司股東的凈利潤1.90億元,同比下降67.33%。對于原因,海力風電大致歸因為“搶裝潮”后項目增速放緩及疫情影響。

至此,海力風電連續兩個財務報告期營業收入與凈利潤同比均下滑。

據《華夏時報》記者不完全統計,隨著海上風電的“搶裝”潮退去,海上風電平價時代的到來,2022年上半年,受疫情影響,不少海上風電企業業績面露難色,面對不可阻擋的市場變化,企業如何適應、如何脫穎而出,備受矚目。對此,《華夏時報》也就業績及行業相關問題向海力風電公示郵箱發送了采訪函,截至截稿,暫未收到回復。

營收、凈利齊下滑

公開信息顯示,海力風電業務涉及設備制造板塊、新能源開發板塊、施工及運維板塊,主營業務為風電設備零部件的研發、生產和銷售,主要產品有風電塔筒、樁基及導管架等。

業績報顯示,2022年上半年,海力風電的兩大主要產品風電塔筒以及樁基營收及毛利率情況均表現為下滑。其中,風電塔筒報告期內營業收入同比下滑91.38%,毛利率同比下滑17.72%;樁基報告期內營收同比下滑69.43%,毛利率同比下滑18.20%。

在多項財務數據同比下滑的原因一欄,海力風電寫道,“主要系海上風電平價上網初期,下游客戶項目建設速度較‘搶裝潮’期間放緩,公司銷售規模下降”。

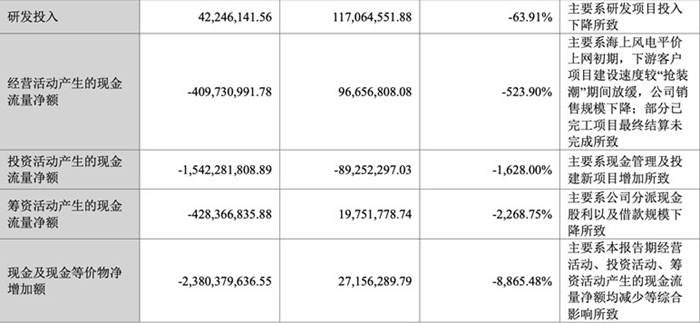

數據顯示,2022年上半年,海力風電主要財務數據同比變動以下滑為主。報告期內,除了營業收入及凈利潤同比下滑外,海力風電經營活動產生的現金流量凈額、投資活動產生的現金流量凈額、籌資活動產生的現金流量凈額、現金及現金等價物凈增加額均產生較大變化。原因涉及銷售規模、項目進展、經營投資等多方面。

2022年上半年海力風電多項財務數據同比均下滑;截自海力風電半年報

“海上風電平價帶來的價格下降和‘搶裝潮’后市場需求階段性不足,的確是海上風電行業目前面臨的主要問題。加之疫情和全球形勢的影響,2022年上半年不少海上風電企業的業績產生了較明顯的震蕩。”一位不具名的風電行業從業人士在接受《華夏時報》記者采訪時表示,原來受到技術限制,海上風電大多用的都是小兆瓦機型,隨著技術進步,現在向大兆瓦機組發展,總體就是,以大代小技術改造。而大兆瓦機組的成本投入更高,在收益不變的情況下,成本增加會導致收益減少,進而限制投資。尤其是在風機需求減少的大環境下,收益縮水更加明顯。不過從長遠來看,大兆瓦是行業趨勢之一,單從成本或者規模來看,邊際成本還是減少的。

這一點,海力風電的業績報也有所呈現。《華夏時報》記者發現,雖然報告期內海力風電主產品風電塔筒和樁基的營收同比下滑,但營業成本較去年也有較大幅度下降,且同比的變動幅度與營收變動情況相差無幾。報告期內,風電塔筒營業成本比上年同期減少89.24%,樁基營業成本較去年下降61.73%。

“搶裝潮”后如何脫穎而出

《華夏時報》記者查閱財報發現,面對業績的下滑,海力風電也在尋求新的盈利點。

據業績報披露,報告期內,海力風電以自有資金收購了海恒如東海上風力發電有限公司100%股權,進入新能源開發領域;并通過參股公司如東力恒風電技術服務有限公司、立洋海洋工程有限公司,切入風電施工及運維市場。拓展和延伸了業務鏈,增強抗風險能力和尋求新盈利點。

只是,截至2022年上半年,海力風電的收購和運維投入,為其帶來了多少的經營收入,目前尚未可知,業績也并未展開。

事實上,放眼行業,隨著“搶裝潮”后的需求回落,平價時代的到來,風電企業如何脫穎而出這一問題,不只是海力風電面對的,也是現階段許多海上風電企業需要思考的。

2020年以來,海上風電經歷了轟轟烈烈的“搶裝潮”,彼時無論是裝機量還是業績報,海上風電企業都提交了不錯的答卷。僅以塔筒企業2021年的同期業績報為例,彼時天順風能、大金重工、泰勝風能等企業營收和凈利均實現同比增長。多家風電企業的盈利勢頭大致保持到了2021年的年報。

但時間來到2022年上半年,2021年“搶裝潮”后市場需求高峰回落,風電補貼退坡,行業競爭走向平價,疊加疫情不確定因素影響,與海力風電主營業務類似的風電企業,業績下滑成為了“主旋律”。例如,2022年上半年,天順風能、銀星能源、大金重工等企業業績均出現了不同程度的下滑。

不過,西南證券在8月29日發布的研報中提到,根據各省市規劃,預計我國“十四五”期間海上風電新增裝機量超過60GW;隨著風機大型化快速降低裝機成本,預計2023年開始我國海上風電將進入快速發展期,整體海上風電的發展前景廣闊。

據悉,海力風電也在半年報中披露,稱公司二季度較一季度營收環比增長224.28%,歸屬母公司股東凈利潤環比提高106.92%,扣非歸母凈利潤環比提升1144.19%,表明公司主營的海上風電市場在經歷了一季度的“冰封期”后有所回暖,各省市“十四五”海上風電招標量的增加亦佐證了海風前景的廣闊。

由此來看,對于海上風電的諸多企業來說,“搶裝潮”退去,可以是一場市場常規的周期變動,也可以是巨大風浪來襲的預兆,至于企業能否在震蕩中依舊走得穩,還需時間考驗。有關行業的未來發展,《華夏時報》記者也將會持續跟蹤報道。

《電鰻快報》

熱門

手機版

手機版

相關新聞