2022-09-07 10:36 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,億道信息曾在新三板掛牌,公司掛牌時最后一個完整會計年度的報告是2016年年報。2016年,億道信息實現營收0.64億元,實現歸母凈利潤0.01億元。...

9月8日,TCL等廠商的代工廠——億道信息將再次接受發審委審核。

招股書顯示,億道信息是一家以ODM為模式,從事筆記本電腦、平板電腦及其他智能硬件等電子設備的研發、設計、生產和銷售的企業,主要客戶包括TCL、Medion、Unowhy等。

同行公司中,采用ODM模式的并不少見。但罕見的是,本就是代工企業的億道信息,卻將大部分下游客戶的訂單再找外協加工完成。靠上游外協加工廠給下游客戶代工,類似“空手套白狼”。

異乎尋常的商業模式下,億道信息的營收呈火箭式爆發增長:營收5年增長90倍;歸母凈利潤5年增長了126倍。但在業績高增長背后,公司毛利率顯著高于同行可比公司,期間費用率也呈大幅下降趨勢,與營收高增速不匹配。

商業模式罕見:靠上游外協加工廠給下游客戶代工

公開資料顯示,億道信息曾在新三板掛牌,公司掛牌時最后一個完整會計年度的報告是2016年年報。2016年,億道信息實現營收0.64億元,實現歸母凈利潤0.01億元。

2020年,公司營收高達19.11億元,較五年前增長了90倍;公司歸母凈利潤為1.85億元,較五年前增長了126倍。

億道信息業績的爆發增長與其商業模式有關:上游靠外協加工廠,公司以ODM為模式下游客戶代工。這種模式的優點是資產較輕,運營效率高,業績會急速增長。但缺點也很明顯,如技術泄密、質量把控不嚴、公司業務獨立性弱等。

不過,億道信息“空手套白狼”式的商業模式較為罕見。公司采用ODM模式與多家同行公司相似,但不同的是,億道信息本來就是代工廠,可大部分的客戶訂單也為要他人外協加工。

招股書顯示,除行業三防類電子產品的整機組裝工序由企業自身完成外,公司其他產品生產環節均由外協廠完成。公司所有產品的PCBA加工工序(SMT貼片),以及所有消費類電子產品的整機組裝工序均由外協廠負責生產。

報告期內,億道信息消費類電子產品的收入占總營收的比例分別為86.19%、81.89%、88.54%和90.27%。也就是說,公司9成左右的產品需要外協加工完成。這對于本身就是ODM代工廠的億道信息而言,多少有些尷尬。

營收增速遠超銷售費用增速 毛利率“一騎絕塵”

某知名財務人士認為,異乎尋常的商業模式,往往與財報異常緊密相關。

我們發現,億道信息業績雖高速增長,但銷售費用卻增長甚微。2020年,公司實現營收19.11億元,同比增長72.33%; 而當期的銷售費用為0.57億元,同比增長3.79%。

即便增加已列為成本的報關運費,億道信息2020年的銷售費用較2019年增長32.77%,與72.33%的增速也不符。況且,公司2020年銷售人員及銷售人員平均薪酬都在增長,可整體銷售費用增速仍大幅低于同期營收增速。

財務人士認為,營收與銷售費用增速的不匹配,存在業績不真實的可能。既有可能是公司虛增了營收,也有可能是虛減了銷售費用。

公司管理費用更是在營收暴增的情況下逆勢減少。2019年和2020年,億道信息管理費用分別為5758.32萬元、5488.2萬元,同比減少8.96%、4.69%,主要系股份支付的金額減少。

隨著管理費用的下降及銷售費用的緩慢增長,億道信息期間費用率大幅下滑。報告期內,公司期間費用率分別為16.04%、16.25%、9.98%和9.14%。

期間費用率的下降,有利于公司凈利潤的大幅增長。2019、2020年,公司歸母凈利潤分別為0.58億元、1.85億元,同比增長850.88%、217.07%,遠超同期營收增速4.39%、72.33%。

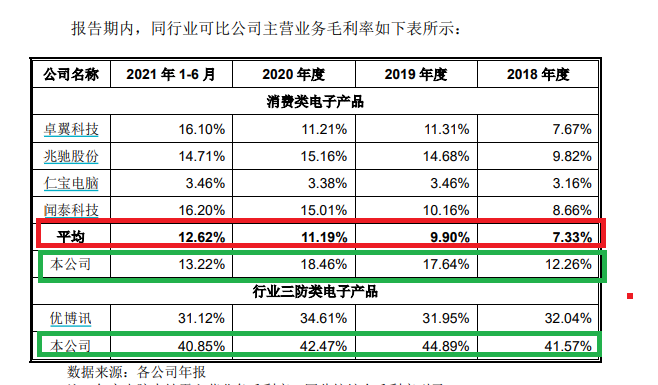

億道信息毛利率也是明顯高于同行。2018-2020年、2021年上半年,占公司9成左右收入的消費類電子產品毛利率分別為12.26%、17.64%、18.46%、13.22%,同行可比公司均值分別為7.33%、9.90%、11.19%、12.62%。2018-2020年,億道信息毛利率在同行中皆是最高。

來源:招股書

公司稱,消費類電子產品毛利率高于同行,主要與各公司的經營規模、產品領域差異、產品定制化程度等因素相關。億道信息的產品定制化程度高,相比同行業公司,具有中小批量、多批次的特點,公司的研發設計能力和快速響應能力使得消費類電子產品的毛利率相對較高。

重大重組真實性存疑

事實上,億道信息最近兩年業績飛速增長與2018年的一起收購有關。

招股書顯示,2018年7月28日,億道信息通過以1.25億元購買億道控股、石慶等7名原股東所持億道數碼100%股權。2020年,億道數碼息實現凈利潤1.47億元,占當億道信息當期歸母凈利潤的79.46%,接近8成。

也就是說,億道信息靠2018年的一起收購實現了業績“火箭式”增長,達到沖刺主板IPO的要求。那為什么億道數碼不自己獨立IPO,反而以億道信息為上市主體?

并且,億道信息收購億道數碼的方案還存在兩個版本,一個是2018年7月的《投資協議》,交易價格為1.25億元;另一個版本是2018年11月的《股權轉讓協議書》,交易價格為3000萬元。兩個版本的交易價格相差9500萬元,接近1億元。

億道信息解釋稱:公司與億道數碼原股東簽署了《股權轉讓協議書》及《投資協議》兩份協議對本次收購進行約定,但公司與億道數碼原股東已實際按《投資協議》約定條款履行,《股權轉讓協議書》僅用于辦理工商登記使用,且由于工作人員的失誤,導致《股權轉讓協議書》約定轉讓價格與實際情況不符。

按照億道信息的解釋,公司收購億道數碼的價格是1.25億元,3000萬元的轉讓價格是給工商局看的。且不說這理由是否合理,這么重大的事項公司各級負責人難道都不核對?將近1億元的“差價”,讓員工“背鍋”是否合適?

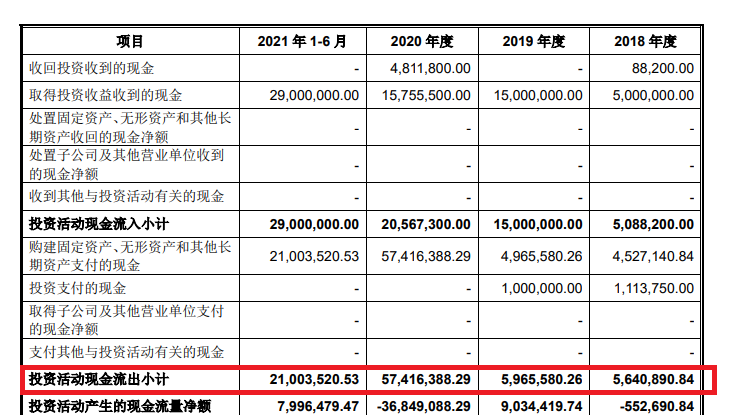

按照會計準則,億道信息收購億道數碼的1.25億元,應該反映在投資活動產生的現金流中。招股書顯示,億道信息母公司2018-2020年投資活動現金流出金額分別為564萬元、597萬元、5742萬元,合計僅0.7億元。

來源:招股書

也就是說,億道信息母公司2018-2020年一分錢也不用于購建固定資產、無形資產等支出,全部用于支付收購億道數碼的現金,也僅0.7億元,距1.25億元相差甚遠。如果是分期支付,那支付的期限是否過長?

由于工商信息(3000萬元的轉讓價格)更具官方性、權威性,加之億道信息母公司現金流量表也不支持1.25億元的重組價格,因此我們要對改變公司命運的重大重組保持謹慎態度。如果真實交易價格是3000萬元,那此次重組價格的公允性存疑,因為億道數碼的評估值為1.28億元(收益法)。

《電鰻快報》

熱門

手機版

手機版

相關新聞