2022-09-08 10:24 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號(hào)變大| 字號(hào)變小

近日,杭州泰格醫(yī)藥(101.060,?1.00,?1.00%)科技股份有限公司(以下簡(jiǎn)稱“泰格醫(yī)藥”)發(fā)布了2022年半年報(bào)。泰格醫(yī)藥是國(guó)內(nèi)領(lǐng)先的臨床合同研究組織(CRO),專注于為醫(yī)藥...

隨著自2015年以來我國(guó)在政策、資金等方面對(duì)于生物醫(yī)藥和醫(yī)療器械創(chuàng)新的持續(xù)支持,近年來包括CRO、CDMO、CRDMO、CTDMO、CMO等第三方外包服務(wù)機(jī)構(gòu)得到了前所未有的蓬勃發(fā)展,也涌現(xiàn)出了一眾在全國(guó)、甚至在海外都具備相當(dāng)競(jìng)爭(zhēng)力的企業(yè)。

鑒于此,新浪財(cái)經(jīng)上市公司研究院梳理了“A+H”共計(jì)20家相關(guān)CXO企業(yè)的中期業(yè)績(jī)報(bào)告,旨在總結(jié)企業(yè)經(jīng)營(yíng)現(xiàn)狀、剖析市場(chǎng)競(jìng)爭(zhēng)力以及展望未來發(fā)展?jié)摿Α?/span>

近日,杭州泰格醫(yī)藥(101.060, 1.00, 1.00%)科技股份有限公司(以下簡(jiǎn)稱“泰格醫(yī)藥”)發(fā)布了2022年半年報(bào)。泰格醫(yī)藥是國(guó)內(nèi)領(lǐng)先的臨床合同研究組織(CRO),專注于為醫(yī)藥產(chǎn)品研發(fā)提供I-IV期臨床試驗(yàn)、數(shù)據(jù)管理與生物統(tǒng)計(jì)、注冊(cè)申報(bào)等全方位服務(wù)。公司的臨床研究業(yè)務(wù)幾乎包括了我國(guó)GCP中提出的全部臨床試驗(yàn)內(nèi)容,完備的服務(wù)內(nèi)容可以滿足絕大多數(shù)國(guó)內(nèi)外制藥企業(yè)的臨床研究要求。

海外增長(zhǎng)主要受益疫情 毛利率全面下滑

上半年,泰格醫(yī)藥實(shí)現(xiàn)營(yíng)收35.9億元,位列20家統(tǒng)計(jì)CXO公司的第7名(見附注1:2022年上半年上市CXO企業(yè)營(yíng)收排行榜);營(yíng)收同比增長(zhǎng)較快達(dá)74.78%,位于行業(yè)第三。其中Q2單季度實(shí)現(xiàn)營(yíng)業(yè)收入17.76億,同比增長(zhǎng)53.87%,環(huán)比微增,顯然二季度公司國(guó)內(nèi)業(yè)務(wù)受到上海疫情影響,增長(zhǎng)趨勢(shì)較1季度有所放緩。

上半年,泰格醫(yī)藥的收入中有56.26%來自于中國(guó)大陸以外,這在行業(yè)中位列中等水平,也從側(cè)面反映公司的CRO服務(wù)要得到更多藥企的認(rèn)可,尤其是海外客戶,仍需努力。不過,泰格醫(yī)藥上半年業(yè)績(jī)高增長(zhǎng)與新冠疫情有著較大關(guān)聯(lián),如海外市場(chǎng)的收入增長(zhǎng)主要來自于新冠肺炎相關(guān)的多區(qū)域臨床試驗(yàn)項(xiàng)目的貢獻(xiàn)。如若剔除新冠商業(yè)化項(xiàng)目,公司整體業(yè)務(wù)收入同比增速將明顯降低,新冠疫情階段性的貢獻(xiàn)將對(duì)公司后續(xù)業(yè)績(jī)?cè)鲩L(zhǎng)產(chǎn)生一定壓力

值得注意的是,泰格醫(yī)藥上半年的毛利率為39.7%,這或?qū)⑹枪咀?020年實(shí)現(xiàn)47.43%毛利率高點(diǎn)后的連續(xù)第2年下滑。其在行業(yè)內(nèi)本就不算高的毛利率卻仍持續(xù)下滑,或說明即使是龍頭企業(yè)在面對(duì)人力成本持續(xù)上漲的背景下,向下游傳導(dǎo)成本也存在較大壓力。

而凈利潤(rùn)方面,上半年,泰格醫(yī)藥實(shí)現(xiàn)歸母凈利潤(rùn)11.92億元,同比下滑5.02%,實(shí)現(xiàn)扣非歸母凈利潤(rùn)7.71,同比增長(zhǎng)42.12%。盈利能力隨著利潤(rùn)率下滑而下降,這主要是由于由于第三方供應(yīng)商支付費(fèi)用較高和上半年疫情影響導(dǎo)致成本上升,臨床試驗(yàn)技術(shù)板塊受疫情影響,毛利率由去年同期51.22%下降至37.12%。

對(duì)外議價(jià)難,只能對(duì)內(nèi)降本增效。泰格醫(yī)藥降本增效的方法,不光持續(xù)壓降了管理費(fèi)用率,從2017年的16.96%降低至2022年H1的8.73%。與此同時(shí),泰格醫(yī)藥為了保持利潤(rùn)的強(qiáng)勁增長(zhǎng),也削減了的研發(fā)投入力度,研發(fā)費(fèi)用率(研發(fā)費(fèi)用占營(yíng)收之比)從2018年的3.83%減少至3.07%。

最終,泰格醫(yī)藥上半年實(shí)現(xiàn)凈利潤(rùn)率36.66%,在20家CXO企業(yè)中處于靠前位置(見附注2:2022年上半年上市CXO企業(yè)利潤(rùn)率排行榜)。扣非歸母凈利潤(rùn)率為21.46%,公司的非經(jīng)性收益,諸如利息收入、投資資產(chǎn)的公允價(jià)值變動(dòng)等對(duì)于利潤(rùn)貢獻(xiàn)較大。

人員增長(zhǎng)停滯 靠非經(jīng)常收益帶動(dòng)人均創(chuàng)利

實(shí)際上,CXO行業(yè)是一個(gè)人力資本密集的行業(yè),企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)的關(guān)鍵要素就是來自于企業(yè)人數(shù)的膨脹。截止2022H1末,泰格醫(yī)藥的員工總數(shù)達(dá)到了8299人,同比有所增長(zhǎng),但較年初基本持平。

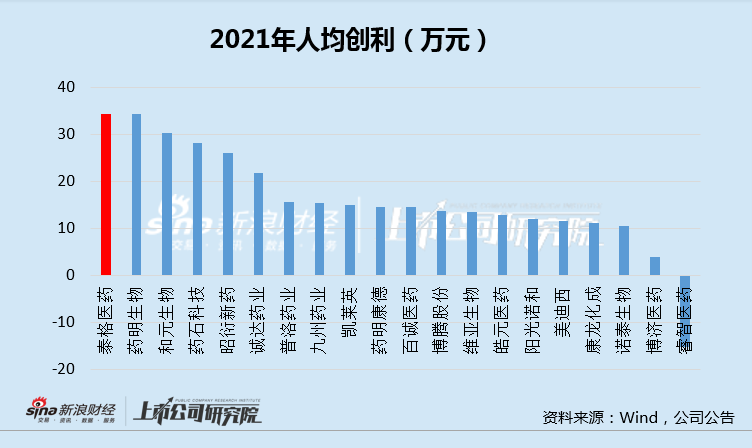

在人均產(chǎn)出相對(duì)穩(wěn)定增長(zhǎng)的情況下,也“堆”出了公司營(yíng)收的增長(zhǎng)。值得一提的是,泰格醫(yī)藥在2021年人均創(chuàng)收62.62萬元,僅位列第13位。而在今年上半年,人均創(chuàng)收就達(dá)到了43.26萬元,全年平均人效有望再創(chuàng)新高。

不過,得益于非經(jīng)常性收益,泰格醫(yī)藥的人均創(chuàng)利基本仍處于行業(yè)前列,2021年數(shù)據(jù)顯示,其人均創(chuàng)利為34.52萬元,處于行業(yè)第一,遠(yuǎn)高于人均創(chuàng)收的排名。但如若扣除非經(jīng)常性收益,公司的人均創(chuàng)利或?qū)⒋蟠笳劭邸?/span>

CRO主要靠人力 資本支出有限

CXO企業(yè)的業(yè)績(jī)之所以能隨著總?cè)藬?shù)的增長(zhǎng)而增長(zhǎng),其背后的產(chǎn)能建設(shè)是必要條件,尤其是對(duì)于CMO、CDMO、CRDMO企業(yè)來說。

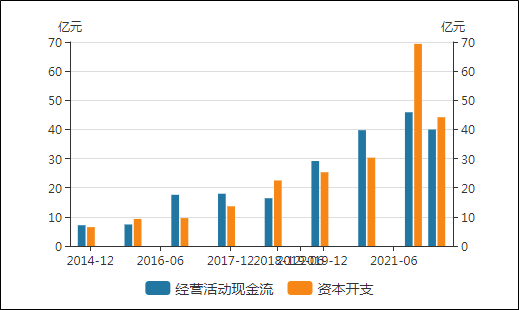

當(dāng)前,加速資本開支指引公司高速發(fā)展,成為了行業(yè)大力投資的背后邏輯。但泰格醫(yī)藥,作為以CRO為主的服務(wù)機(jī)構(gòu),其主要依靠的是人力資本,在資本支出方面顯得較為克制,經(jīng)營(yíng)現(xiàn)金流金額減去資本支出后的自由現(xiàn)金流基本為正。

半年報(bào)數(shù)據(jù)顯示,公司上半年資本支僅1.96億元,在建工程也只有2.38億元。但在人力資本紅利逐漸式微的背景下,CXO企業(yè)逐漸在想更加專業(yè)甚至有著高端制造能力的綜合形態(tài)演化,泰格醫(yī)藥在資本支出方面有所滯后。

好在公司目前的資產(chǎn)負(fù)債率為16.36%,比較低,還有債務(wù)以及股權(quán)融資的空間。此外,公司賬面的貨幣資金仍有77.75億元,加上每年的盈利,泰格醫(yī)藥仍可維持一定的資本投入和擴(kuò)張。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.www.cqjiade.com

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞