2022-09-16 11:17 | 來源:中國基金報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

招股書顯示,思必馳主營業(yè)務(wù)是為客戶提供智能人機交互軟件產(chǎn)品、軟硬一體化人工智能產(chǎn)品以及對話式人工智能技術(shù)服務(wù),也就是AI智能語音。今年以來AI行業(yè)有由熱轉(zhuǎn)冷趨勢,目...

日前,思必馳科技股份有限公司(簡稱“思必馳”)向科創(chuàng)板遞交IPO申請獲受理,審核狀態(tài)近期更新為“已問詢”。

招股書顯示,思必馳主營業(yè)務(wù)是為客戶提供智能人機交互軟件產(chǎn)品、軟硬一體化人工智能產(chǎn)品以及對話式人工智能技術(shù)服務(wù),也就是AI智能語音。今年以來AI行業(yè)有由熱轉(zhuǎn)冷趨勢,目前賽道已經(jīng)擁擠,而思必馳成立15年尚未盈利,大股東阿里也多次減持,轉(zhuǎn)身成了競爭對手,給上市之路帶來諸多不確定性。

虧損缺口擴大盈利前景不明

思必馳創(chuàng)立于2007年,已發(fā)展長達十五年,但公司至今未實現(xiàn)盈利且虧損缺口還在擴大。招股書顯示,2019-2021年,思必馳凈虧損分別為2.83億、2.15億和3.35億,占當(dāng)期總收入的246.08%、90.72%和109.12%。

▲思必馳主要財務(wù)指標(biāo)來源:公司招股書

當(dāng)然科創(chuàng)板允許虧損存在,同行中未實現(xiàn)盈利就上市的個例也不少。但思必馳在未能盈利的同時,營收增速已開始大幅下滑。招股書顯示,2019-2021年,思必馳的營收分別為1.15億、2.37億和3.07億。與上年同期相比,思必馳2020年營收增速為106.36%, 2021年則下滑至29.87%。

同時下滑的還有公司毛利率水平。報告期內(nèi),思必馳的主營業(yè)務(wù)毛利率分別為72.17%、69.74%和 58.15%。

此外,思必馳在銷售和管理上的過度消耗也拖累了公司盈利。報告期內(nèi),思必馳的銷售費用率為73.36%、46.35%和47.16%,遠高于行業(yè)均值20.32%、19.23%和16.65%;同期,管理費用率為50.86%、27.65%和33.63%,也遠高于行業(yè)均值23.15%、18.74%和13.93%。(上述對比均剔除了股權(quán)支付費用)

而從整個行業(yè)來看, AI賽道也并沒有想象的那么寬廣,反而比較擁擠。對思必馳而言,不光對手多,體量還都大一號。按照思必馳在招股書中列舉的可對比公司,包括寒武紀(jì)、虹軟科技、科大訊飛、云從科技、云天勵飛。以2021年營收為準(zhǔn),寒武紀(jì)7.21億元、虹軟科技5.73億元、科大訊飛183.14億元、云從科技10.76億元,同期思必馳則僅為 3.07億元。激烈的行業(yè)競爭進一步壓縮了盈利空間,也給思必馳未來能否實現(xiàn)盈利蒙上一層陰影。

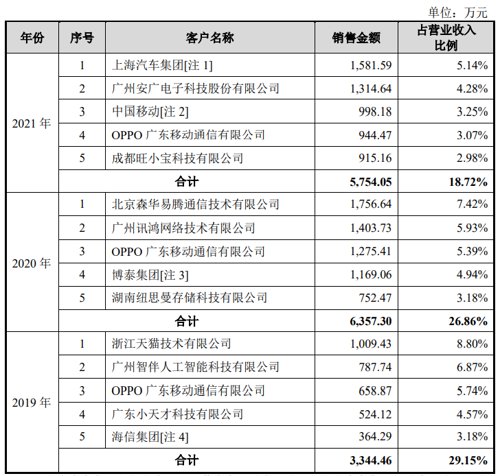

大客戶頻繁更換經(jīng)營穩(wěn)定性待提升

從銷售端來看,思必馳的大客戶群體缺乏穩(wěn)定性,背后意味著公司獲客難度較大。

招股書顯示,報告期內(nèi),思必馳前五大客戶累計營收占比在30%以下,單個客戶的營收占比均在10%以內(nèi)。因此,公司不存在向單個客戶的銷售比例超過總額的50%或嚴重依賴于少數(shù)客戶的情況。

但另一方面,除了“OPPO廣東移動通信公司”連續(xù)三年出現(xiàn)在名單上以外,思必馳的前五大客戶每年均不重復(fù)。

也就是說,思必馳雖然不存在對具體單一客戶的依賴,但是大客戶的變動頻繁也在一定程度上降低了穩(wěn)定性,使得獲客成本承壓。

阿里多次減持大股東變成競爭對手

天眼查數(shù)據(jù)顯示, 2012年至2020年,思必馳一共獲得了6輪融資。其中不乏聯(lián)想之星、阿里巴巴、富士康、深創(chuàng)投的明星投資人。2015年,阿里巴巴斥資1億元參與思必馳B輪融資,并在次年思必馳的C輪融資中再次參投。

不過在上市前夕,阿里和聯(lián)想對思必馳進行了多次減持。招股書顯示,2020年4月,聯(lián)想之星、阿里網(wǎng)絡(luò)和啟迪創(chuàng)新分別將所持部分思必馳股份轉(zhuǎn)讓,此次轉(zhuǎn)讓中思必馳的估值為30億元。2020年10月,阿里巴巴再次減持思必馳,持股比例從2019年的18.3%下降至13.2%。目前,阿里仍然是思必馳的第二大股東。

巧合的是,參與兩輪思必馳融資后,2019年,浙江天貓技術(shù)有限公司成為了思必馳最大的客戶,銷售金額超過1000萬,占當(dāng)年營業(yè)收入近8.8%,同期阿里云計算有限公司也成為思必馳采購金額最大的供應(yīng)商。而2020年兩次減持之后,阿里也退出了思必馳的前五大客戶和供應(yīng)商名單。

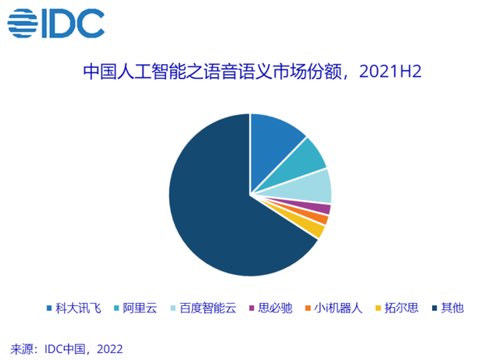

另外值得關(guān)注的是,阿里本身也做人工智能語音業(yè)務(wù)。根據(jù)IDC發(fā)布《中國人工智能軟件及應(yīng)用市場半年度研究報告-2021H2》顯示,截至2021年末,科大訊飛占據(jù)超過60%的市場份額,而阿里云市場份額排名第二,思必馳的市場份額僅排在第四位。

而在IDC發(fā)布的《中國人工智能軟件及應(yīng)用市場半年度研究報告-2021H1》顯示,阿里AI在語音語義領(lǐng)域保持71.3%的強勁增長,市場規(guī)模增速在中國語音語義廠商中排名第一。阿里多次減持思必馳,是否是對其發(fā)展速度和業(yè)務(wù)能力不滿,讓人生疑。另外招股書顯示,阿里僅承諾上市一年內(nèi)不再減持。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.www.cqjiade.com

![]()

手機版

手機版

相關(guān)新聞