2022-09-23 11:03 | 來(lái)源:中國(guó)基金報(bào) | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

據(jù)悉,維科精密主營(yíng)汽車(chē)電子精密零部件、非汽車(chē)連接器及零部件和精密模具的研發(fā)、生產(chǎn)和銷(xiāo)售,整體定位為汽車(chē)零部件行業(yè)的二級(jí)供應(yīng)商。...

主要產(chǎn)品毛利率逐年下降、業(yè)務(wù)成長(zhǎng)性屢遭質(zhì)疑,對(duì)單一客戶(hù)還存在重大依賴(lài),維科精密能上會(huì)成功嗎?

近日,深交所官網(wǎng)顯示,上海維科精密模塑股份有限公司(以下簡(jiǎn)稱(chēng)“維科精密”)將于9月23日正式上會(huì),沖刺創(chuàng)業(yè)板。

業(yè)績(jī)表現(xiàn)欠佳

對(duì)單一客戶(hù)存重大依賴(lài)

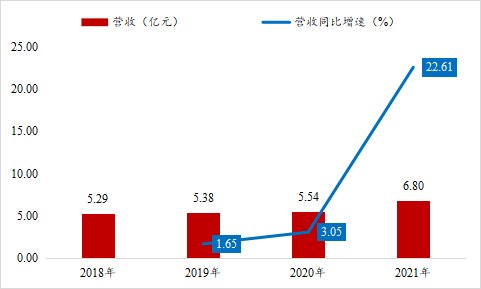

據(jù)悉,維科精密主營(yíng)汽車(chē)電子精密零部件、非汽車(chē)連接器及零部件和精密模具的研發(fā)、生產(chǎn)和銷(xiāo)售,整體定位為汽車(chē)零部件行業(yè)的二級(jí)供應(yīng)商。2018~2021年,公司分別實(shí)現(xiàn)營(yíng)收5.29億元、5.38億元、5.54億元和6.80億元,后三年分別同比增長(zhǎng)1.65%、3.05%和22.61%;實(shí)現(xiàn)歸母凈利潤(rùn)0.56億元、0.52億元、0.38億元和0.56億元,后三年分別同比增長(zhǎng)-5.99%、-27.95%和49.36%。整體來(lái)看,公司收入增長(zhǎng)較為緩慢,歸母凈利潤(rùn)也呈現(xiàn)出下滑的態(tài)勢(shì)。

數(shù)據(jù)來(lái)源:wind,機(jī)會(huì)寶

不僅如此,在期后業(yè)績(jī)方面,招股書(shū)顯示,今年上半年,維科精密共實(shí)現(xiàn)營(yíng)業(yè)收入3.27億元、扣非歸母凈利潤(rùn) 2172.59 萬(wàn)元,分別較2021 年同期增長(zhǎng)了0.13%和-0.32%。

具體到各業(yè)務(wù)板塊中,據(jù)招股書(shū)數(shù)據(jù),汽車(chē)電子產(chǎn)品是維科精密最主要的收入來(lái)源,近三年的收入占比均在80%以上,公司在該業(yè)務(wù)板塊的主要客戶(hù)為聯(lián)合電子、博世、博格華納、意力速電子等;非汽車(chē)電子則是公司的第二大主營(yíng)業(yè)務(wù),收入占比在10%左右,主要客戶(hù)為泰科電子、安費(fèi)諾、莫仕等。

看完維科精密的主要客戶(hù)名單后不難發(fā)現(xiàn),這些公司大多是細(xì)分領(lǐng)域中的佼佼者,話(huà)語(yǔ)權(quán)都比較強(qiáng)。再加上下游行業(yè)集中度較高(中商情報(bào)網(wǎng)數(shù)據(jù)顯示,長(zhǎng)期以來(lái),國(guó)際大型汽車(chē)電子企業(yè)如博世、大陸、日本電裝、德?tīng)柛!ナ劳ǖ仍谌蚱?chē)電子市場(chǎng)份額中位居領(lǐng)先地位,前五家國(guó)外汽車(chē)電子一級(jí)供應(yīng)商占據(jù)全球汽車(chē)電子市場(chǎng)48.5%的份額。其中博世占比最多,達(dá)16.6%),維科精密在產(chǎn)業(yè)鏈中無(wú)疑處于十分弱勢(shì)的地位。

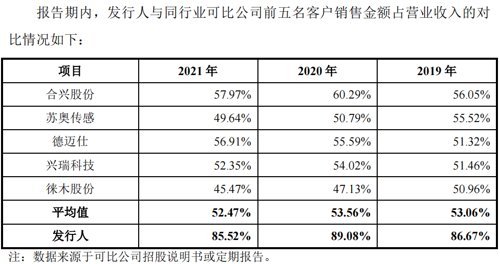

具體來(lái)看,招股書(shū)顯示,2019~2021年,維科精密對(duì)其前五大客戶(hù)的銷(xiāo)售總額分別為4.66億元、4.94億元和5.81億元,相關(guān)收入占比分別高達(dá)86.67%、89.08%和85.52%,遠(yuǎn)高于同行業(yè)可比公司均值。其中,公司通過(guò)其第一大客戶(hù)聯(lián)合電子實(shí)現(xiàn)的收入占比分別為44.34%、48.90%和46.09%,存在對(duì)單一客戶(hù)的重大依賴(lài)。

不僅如此,機(jī)會(huì)寶還發(fā)現(xiàn),在維科精密的前五大客戶(hù)中,公司第三大客戶(hù)博格華納及第五大客戶(hù)安費(fèi)諾在近幾年對(duì)其的采購(gòu)額呈現(xiàn)出逐年降低的態(tài)勢(shì)。招股書(shū)顯示,報(bào)告期內(nèi),維科精密對(duì)博格華納的銷(xiāo)售金額分別為7732.86萬(wàn)元、6836.18萬(wàn)元和5503.97萬(wàn)元,占比分別為14.37%、12.33%和8.10%;對(duì)安費(fèi)諾的銷(xiāo)售金額分別為3179.77萬(wàn)元、2611.99萬(wàn)元和1965.64萬(wàn)元,占比分別為5.91%、4.71%和2.89%。

毛利率不斷下滑

研發(fā)費(fèi)用率逐年降低

這些都直接影響到了維科精密的毛利率表現(xiàn)。

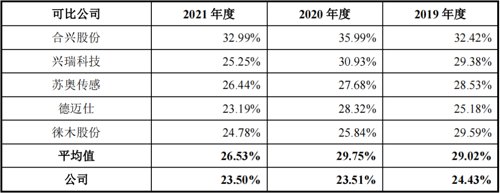

招股書(shū)顯示,近三年,維科精密汽車(chē)電子的毛利率(剔除運(yùn)費(fèi)影響)不斷下滑,非汽車(chē)電子的毛利率也由2019年的33.52%降低到了2021年的27.56%。而從整體看,公司主營(yíng)業(yè)務(wù)毛利率也在逐年下降,且低于同行業(yè)平均水平。

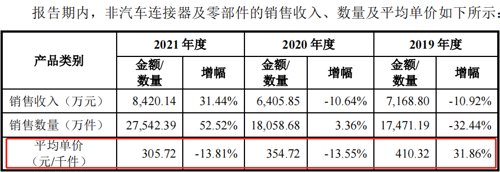

具體到售價(jià)及成本中來(lái)看,數(shù)據(jù)顯示,同時(shí)段內(nèi),維科精密汽車(chē)電子的平均單價(jià)分別為 795.62元/千件,680.26元/千件和623.28元/千件,非汽車(chē)連接器及零部件的平均單價(jià)分別為 410.32 元/千件、354.72元/千件和305.72元/千件,都呈現(xiàn)出逐年下降的態(tài)勢(shì)。

對(duì)此,維科精密曾表示,在汽車(chē)電子方面,一般在新產(chǎn)品推出時(shí),出于補(bǔ)償前期研發(fā)投入、供求關(guān)系緊張等多方面因素,新產(chǎn)品售價(jià)相對(duì)較高。隨著下游客戶(hù)產(chǎn)品生命周期的不斷推進(jìn),整車(chē)廠(chǎng)商為保證一定的利潤(rùn)水平,要求公司下游客戶(hù)進(jìn)行降價(jià),最終降價(jià)壓力向上傳導(dǎo)至發(fā)行人;至于非汽車(chē)連接器產(chǎn)品,則是在原材料價(jià)格上漲、匯率下跌等因素影響下出現(xiàn)了較大幅度的下跌。

而在成本上,招股書(shū)顯示,2020及2021年,公司主要原材料塑料粒子、漆包線(xiàn)、銅材等平均單價(jià)(不含增值稅)都出現(xiàn)了不同程度的上漲。

對(duì)此,維科精密雖然向客戶(hù)要求了一次性的原材料價(jià)格補(bǔ)償,但相關(guān)金額也僅為673.54萬(wàn)元,在當(dāng)期主營(yíng)業(yè)務(wù)收入及主營(yíng)業(yè)務(wù)成本中的占比也僅為1.24%和1.34%。

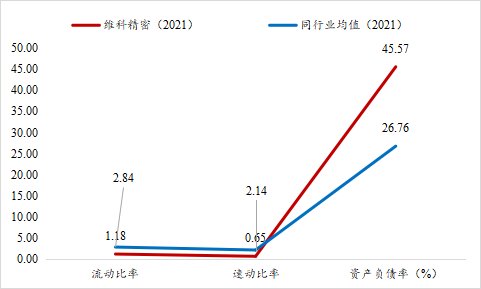

盈利能力弱、融資渠道單一,維科精密的償債能力自然也好不到哪里去。招股書(shū)顯示,不論是在短期償債能力還是長(zhǎng)期償債能力上,維科精密都弱于同行業(yè)可比公司。

數(shù)據(jù)顯示,截至去年年末,維科精密的流動(dòng)比率和速動(dòng)比率分別為1.18和0.65,分別低于2和1,更低于2.84和2.14的同行業(yè)均值;資產(chǎn)負(fù)債比率則高達(dá)45.57%,高于同行業(yè)的26.76%。

數(shù)據(jù)來(lái)源:wind,機(jī)會(huì)寶

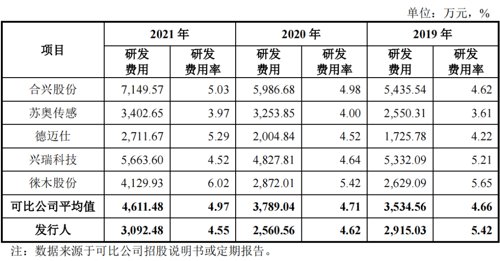

不僅如此,機(jī)會(huì)寶還發(fā)現(xiàn),在研發(fā)投入力度上,維科精密不論是研發(fā)費(fèi)用還是研發(fā)費(fèi)用率都低于可比公司均值,研發(fā)費(fèi)用率還在逐年降低。

實(shí)控人曾占用資金

家族企業(yè)持股100%

除了上述問(wèn)題外,維科精密在財(cái)務(wù)內(nèi)控方面還存在著實(shí)控人占用資金、現(xiàn)金收款等不規(guī)范的情形。

招股書(shū)顯示,2019年12月,公司實(shí)控人張茵因個(gè)人資金需求,存在對(duì)公司的短期資金占用行為,所涉金額共250萬(wàn)元。值得注意的是,截至招股書(shū)簽署日,公司實(shí)控人TAN YAN LAI(陳燕來(lái))、張茵夫婦共通過(guò)新加坡天工控制公司92.83%股份,而其女公司通過(guò)維灃投資、維澋投資還控制著公司合計(jì)7.17%股份的表決權(quán),三人合計(jì)持股共100%。

至于現(xiàn)金收款方面,招股書(shū)顯示,2019年,公司在銷(xiāo)售廢料時(shí)出存在現(xiàn)金銷(xiāo)售的情況,所涉金額223.02萬(wàn)元。

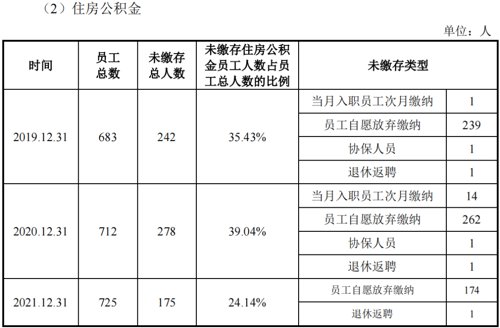

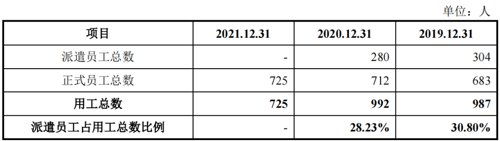

此外,公司還存在未及時(shí)為員工繳納社保及公積金、勞務(wù)派遣比例超過(guò)10%等的問(wèn)題。文件顯示,報(bào)告期內(nèi),公司未繳存住房公積金員工人數(shù)占員工總數(shù)的比例分別高達(dá)35.43%、39.04%和24.14%,未繳納社保的比例則分別為0.44%、2.25%和0.28;截至2019及2020年末,公司勞務(wù)派遣的比例也分別高達(dá)30.80%和28.23%。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.www.cqjiade.com

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞