2022-11-21 16:41 | 來源:經濟觀察網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

??按照交大昂立彼時2019年在回復監管收購上海仁杏問詢時的說法,盡管上海仁杏已通過獲得理事會多數席位取得了除杭州富陽瑞豐老年醫院外7家民非機構的經營管理權,另外,...

10月28日,交大昂立(600530.SH)公告稱,公司董事會審議通過《關于免去公司總裁的議案》,全部11名董事以記名投票的方式對會議議案進行了表決,表決結果為同意6票,反對0票,棄權5票(未表決)。

自從8月12日交大昂立董事會審議通過聘任張云建為總裁,到當前公告免去其總裁職務,才總計不超過3個月。

在張云建被董事會罷免后,監管也在第一時間詢問公司免去張云建職務原因,以及是否有利于公司生產經營穩定性。11月14日,交大昂立回應了上述問詢函。

然而,經歷管理層巨震的交大昂立正在迎來新的沖擊。

接近交大昂立管理層人士楊有近日向經濟觀察網記者透露,上述董事會矛盾主要源于新進入主實控人與原有股東在資產方面存在分歧。該人士表示,雙方矛盾集中在此前交大昂立收購的醫養資產上。“這部分醫養資產存在很多問題。”

從上述人士提供的材料來看,材料所涵蓋的重要問題即為此前交大昂立收購的上海仁杏健康管理有限公司(后變更為霍爾果斯仁恒醫養管理有限公司,以下簡稱上海仁杏)向民辦非企業單位(以下簡稱民非機構)收取超過其凈利潤的管理費,導致民非機構超虧。

2019年,上海仁杏被交大昂立以6億元現金為代價收購,原股東承諾三年內前者累積凈利潤將達1.5億元。值得一提的是,交大昂立正是憑借該筆收購標的貢獻的利潤在2021年成功摘帽(撤銷特別處理)。

如今,上述材料及所誘發交大昂立董事會的沖突,這一切使得過往塵封案卷又重回大眾視野。

民非陷入超虧

根據記者從接近交大昂立管理層人士楊有獲得的材料顯示,有交大昂立管理層認為,上海仁杏向下屬民非機構按管理協議比例收取管理費,造成民非機構虧損及凈資產負數,且交大昂立合并財務報表按收取的管理費計入上市公司營業收入,未能準確反應對民非機構經營的真實盈利情況。

記者翻閱交大昂立公告發現,公司從未公開披露上海仁杏旗下8家民非機構的近三年內凈利潤以及凈資產情況。

按照交大昂立彼時2019年在回復監管收購上海仁杏問詢時的說法,盡管上海仁杏已通過獲得理事會多數席位取得了除杭州富陽瑞豐老年醫院外7家民非機構的經營管理權,另外,上海仁杏與杭州富陽瑞豐老年醫院只存在管理咨詢服務關系。但是,由于上海仁杏管理的 8 家機構為上海仁杏的服務對象,因此并不納入上海仁杏的合并范圍。

從公告來看,交大昂立在該次回復中披露了2016年-2018年8家民非機構的營業收入以及上海仁杏收取管理費的情況。

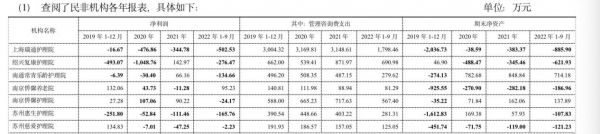

而從記者獲得的材料內容來看,上海仁杏控制理事會多數席位的7家民非機構經營情況不容樂觀。2022年1-9月,7家中有6家出現虧損,5家凈資產為負。

以上海瑞通護理院為例,2019年-2021年以及2022年1-9月,其凈利潤為-16.67萬元、-476.86萬元、-344.78萬元、502.53萬元。與此同時,其管理咨詢費支出金額為3004.32萬元、3169.81萬元、3148.61萬元、1798.46萬元;期末凈資產為-2036.73萬元、-38.59萬元、-383.37萬元、-885.90萬元。

值得一提的是,上述7家民非機構一邊“割肉式”向上海仁杏提交管理費,另一方面管理費超出民非機構凈利潤部分則由個人在上市公司體外融資補足。

根據楊有提供的另一份材料顯示,交大昂立原董事長周傳有自2022年6月28日至2023年12月28日期間,以個人名義為上海瑞通護理院擔保,同時上海瑞通護理院將應收帳款質押,以此讓上海瑞通護理院獲得3000萬元的流動資金融資。

摘帽與對賭

盡管前述提及的管理費模式使得民非機構陷入超虧,給上市公司盈利持續性帶來不確定性。但2019年上海仁杏的收購可謂挽救了交大昂立。

2018年,交大昂立營收2.6億元,同比下降7.8%,歸母凈利潤虧損達5.06億元,同比下降415.42%,為10年來首虧。保健品主營業務縮水是交大昂立陷入困境的關鍵。

2012年,交大昂立保健品業務迎來輝煌時刻,營收達3.12億元,總營收占比為83.11%。但其后保健品業務營收卻出現了連續6年下滑,2013年至2018年,營收分別同比下降8.14%、14.17%、24.52%、11.01%、2.38%和16.43%。

面對主營業務的連續下跌,交大昂立開始著手自救,并做出決定:2019年1月30日,交大昂立發布公告,與上海佰仁健康產業有限公司簽署《股權收購意向協議》,公司擬以6億元收購其持有的上海仁杏健康管理有限公司100%的股權,正式進軍養老服務產業。

交大昂立稱,今后將逐步轉型大健康領域,打造成為醫藥大健康產業投資、整合的平臺型公司。在此次收購中,雙方還簽訂了業績承諾書。上海仁杏承諾,在業績承諾期內(2019年-2021年)累計實現的凈利潤不低于1.5億元。

事實上,交大昂立的醫養轉型之路走得十分驚險,甚至一度面臨退市危機。

由于2018-2019 年度凈利潤連續虧損,交大昂立在2020年4月30日被實施退市風險警示,名稱更改為*ST交昂,直到2020凈利潤由負轉正后才得以在2021年5月17日“摘帽”。

2020年年報顯示,收購上海仁杏后次年,交大昂立扭虧為盈,凈利潤0.93億元,同比增長219.12%。面對業績增長,交大昂立將其歸功于公司醫養板塊利潤增長,2020年公司醫養板塊實現歸母凈利潤為5469.51萬元,與上年同期3583.36萬元相比實現較大增長。

但值得一提的是,交大昂立的該次摘帽十分驚險。2020年年報顯示,交大昂立當年扣非凈利潤為705.89萬元。

根據2022年1月上交所發布的《上海證券交易所股票上市規則(2022年1月修訂)》顯示,出現下列情況將被施以退市風險警示,即戴帽ST,最近一個會計年度經審計的凈利潤為負值且營業收入低于人民幣1億元,或追溯重述后最近一個會計年度凈利潤為負值且營業收入低于人民幣1億元。監管強調,上述“凈利潤”以扣除非經常性損益前后孰低為準,所述“營業收入”應當扣除與主營業務無關的業務收入和不具備商業實質的收入。

一位咨詢公司資深上市業務人士告訴記者,戴帽上市企業若因上述財務原因戴帽,若要摘帽,需要滿足,以最近會計年度或追溯最近會計年度,凈利潤和扣非凈利潤孰低為正、且扣除營業收入不小于1億元的條件。

資深投行人士王驥躍表示,“如果只是因為虧損被ST的,上市公司扣非凈利潤扭虧就摘帽了。”同時,王驥躍補充稱,上述公司扭虧所依據的財務情況需基于審計報告。

上海仁杏的收入既由6 家為自營機構的收入以及來自8 家民非的咨詢費構成。因此,可以說,8 家民非的咨詢費也成為了交大昂立摘帽的關鍵一環。

值得一提的是,按照原先“對賭”安排,上海仁杏需在2019年-2021年三年累計完成1.5億元凈利潤。而若扣除上海仁杏今年1-6月份取得的2289.39萬元凈利潤,實際上上海仁杏在三年內實現凈利潤為14957.55萬元,對賭可謂是“壓線”完成。

因此,對于彼時的交大昂立和上海仁杏而言,7家民非機構的管理費都“舉足輕重”。

沖突焦點

記者了解到,在新實控人入場交大昂立后不久,隨即對公司進行了更為詳細的盡調和安排審計公司入場。

根據楊有的說法,在獲得盡調和審計結果后,新入主交大昂立一方發現所面臨的情況十分嚴重。

對于雙方而言,前述提及的7家民非機構處境及后續處置是矛盾的核心。

從前述情況來看,上海仁杏向7家民非機構收取的管理咨詢費直接影響了民非機構凈利潤。若扣除管理咨詢費支出,7家民非機構實際上在2022年1-9月均有盈余。

根據交大昂立2019年在回復監管收購上海仁杏問詢稱,2019 年 1 月,佰仁健康進行了內部資產整合,將原有分散在佰仁健康及其關聯方名下的 14 家老年醫療護理機構整合到上海仁杏名下。6 家為自營機構,8 家為向其提供管理咨詢服務的機構。

其中在涉及8家機構相關的管理費模式時,公司表示,上海仁杏主要根據其營業收入的一定比例收取管理費。根據所服務機構所處地域 經濟發達程度及對應的居民支付能力差異、以及所提供服務內容的差異,確定不同的收費標準,所收取管理費占對應管理機構的營業收入的比例范圍為 12%-32%。

而根據交大昂立公開披露,上海仁杏2016年-2019年1月的管理服務業務毛利率為81.88%、97.12%、91.92%、92.18%。

從交大昂立當初收購上海仁杏時的設置來看,上市公司收入僅和上海仁杏旗下民非機構的營收有關,但事實并非如此。“民非機構因服務費所致的持續虧損將給上市公司后續盈利帶來不確定性。”楊有表示,若后續為保證民非機構持續經營,則需要上市公司公司修改相關合同,降低民非機構的管理費,以讓它們有所喘息。

對于民辦非企業單位的法律特征問題,本報記者聯系采訪了上海市匯業律師事務所合伙人廖委律師。廖委律師表示,根據《民辦非企業單位登記管理暫行條例》的相關規定,民辦非企業單位最重要的特征是不以營利為目的,具有較強的社會公益屬性。民辦非企業單位的出資人被稱為舉辦者,決策管理機構通常為理事會,舉辦者通過推薦理事來實現對民辦非企業單位的實際管理和控制。

“作為非營利性的社會組織,民辦非企業單位原則上不得向舉辦者分配利潤,即使清算注銷后,也不得向舉辦者分配剩余財產,這是由其設立目的決定的。現實生活中,確實存在舉辦者通過一些方式轉移民辦非企業單位收益的情形,如通過理事的高額報酬收入轉移,或者通過理事會的控制權,以業務合作的名義指令民辦非企業單位向其關聯方支付費用等。”廖委表示,“但是,不能說民辦非企業單位的所有與關聯方的業務合作都屬于違法分配利潤,民辦非企業單位的運營無法避免正常的業務合作,關鍵仍在于對業務的真實性以及價格的公允性的判斷。”

楊有稱,“管理費協議讓這些超出其凈利潤的錢變得合理了,但實際上,民非機構出現了超虧。這些企業如果持續虧損,經營不下去了,民非機構所面臨的風險要么就是被民政局停業,或是無法持續經營。那么誰來維持這塊業務?上市公司的收入在哪里?誰來承擔這塊的后果?”

廖委律師告訴記者,由于相關法律制度的滯后和不完善,民辦非企業單位存在無法適用破產制度的困境。即使經營困難、資不抵債,民辦非企業單位可能并不享有破產的資格。然而,由于其社會公共服務的屬性,債權人通常涉及公眾群體,如向養老院支付養老費用的老年人群體。當養老院經營困難又無法破產時,老年人群體的利益無法得到保障,容易產生社會矛盾。因此,立法部門應當進一步完善民辦非企業單位的破產制度。

蹊蹺的交易

除去民非機構當前處境為交大昂立盈利帶來不確定因素外,楊有告訴記者,另一筆交大昂立自營醫養資產的“進出”同樣布滿疑點。

該醫養資產為蘇州仁杏三香老年公寓有限公司(以下簡稱三香老年公寓),曾名蘇州佰仁三香護理院有限公司(以下簡稱三香護理院),成立于2018年。

2019年,三香護理院作為上海仁杏旗下的6 家自營機構之一,一同作為資產包整體賣給了交大昂立。

當時,根據公告,標的資產上海仁杏 100%股權按收益法評估價值為6.03 億元,增值率為 52.06%。上海立信資產評估有限公司作為本次交易的資產評估公司。

本次交易的交易對方為佰仁健康,其是中金投資(集團)有限公司下屬的醫療及養老產業的運營平臺,實際控制人為周傳有。

根據2019年3月27日,交大昂立對交易所問詢的回復來看,作為上海仁杏資產包中的三香護理院原始投資成本為500萬,2019年1月收購估值為1600萬元,增值率為220%。

綜合該次披露的信息來看,由于三香護理院為2018年新設機構,尚未產生收入,按照計劃三香護理院將在2019年下半年開業,計劃開放床位250張。

對于彼時未開業的三香護理院資產評估公司用收益法給出的220%增值率,公司也專門進行了解釋。公司稱,三香護理院有限公司增值率較高的原因是機構地處蘇州市老城區,老年群體較為集中,所處區域社會消費水平較高,主要承接蘇州市區60歲以上的老年人口,從需求來看前景較為樂觀,以其未來收益為基礎測算的價值高于原始投入成本。

然而,僅僅過了兩年,2021年5月,交大昂立便公告打算將三香老年公寓,即三香護理院100%股權以500萬元出售。但承接方并非周傳有,而是上海大樹佰愛養老服務有限公司(“大樹佰愛”)。

值得一提的是,本次交易的資產評估機構仍為上海立信資產評估有限公司。但該資產評估公司在評估同一塊資產時,這次卻采用了與前次截然不同的資產基礎法作為估值方法。

上海立信資產評估有限公司在資產評估報告中稱,根據本項目評估目的和委估資產的具體情況,經綜合分析,評估人員確定以資產基礎法評估結果-1095.03 萬元作為本次經濟行為的評估結果更為合理。理由是:考慮被評估單位剛剛開始運營,入住率較低,截至評估基準日尚未盈利,未來收益能力具有較大不確定性,資產基礎法能夠更好的反映評估對象的于評估基準日的價值,因此本次評估取資產基礎法的結果。

“之前三香這塊資產還沒開業,就用了收益法估值,溢價很高。現在賣的時候卻說資產剛開始運營,未來收益具有不確定性,該用資產基礎法,結果資產價格大打折扣。”一家上海私募機構負責人表示上述不能理解資產評估公司的說法。

一家投顧機構創始人告訴記者,在收購上海仁杏資產包時,在估值時,包內資產可以采用不同的估值方法。

兩年時間,由于資產評估方法的不同,三香老年公寓從交大昂立買入時的1600萬元跌到了-1095.03萬元。

不過,看起來,若以本次資產評估報告為基礎,三香老年公寓以-1095.03 萬元的評估結果最終以500萬元賣出,并未損害到上市公司交大昂立及其股東利益。但是,事實可能并非如此。

記者了解到,其中,有兩處信息被隱藏,即債務和出質情況。

根據2021年5月,交大昂立披露的股權轉讓協議主要內容,大樹佰愛以500萬元承接上海仁杏持有的三香老年公寓100%股權外,大樹佰愛作為乙方還將承接2100萬元的債務。

這部分2100萬元的債務是什么呢?交大昂立在公告中僅含糊的說明,該債務是三香老年公寓對上海仁杏的債務。

但楊有告訴記者,2019年交大昂立收購上海仁杏時,三香老年公寓還是毛坯房。上述2100萬元債務,是上市公司借給三香老年公寓的裝修款。

這意味著,交大昂立在2019年以1600萬元從周傳有處,買到了尚為毛坯的三香老年公寓。而在2021年,大樹佰愛僅用500萬元買到了裝修好的三香老年公寓,同時還包括欠上海仁杏(即上市公司的全資子公司)2100萬元裝修款。這同時也意味著,以資產基礎法產生的-1095.03 萬元資產評估價格中,2100萬元的裝修款占去了三香老年公寓負債中的相當體量。

那么,2021年5月尚為交大昂立董事長的周傳有,為何要將自己曾經的資產以如此價格賣給大樹佰愛呢?

記者發現,大樹佰愛雖然在股權關系上與周傳有無關,但該次交易背后閃現周傳有的身影。

但天眼查系統信息顯示的一條大樹佰愛出質信息值得關注。出質信息顯示,就在大樹佰愛獲得三香老年公寓后不久,即2021年12月17日,大樹佰愛將三香老年公寓的股權質押給了一家名為新疆匯中怡富投資有限公司,估值股權數額為500。

相關人士告訴記者,上述500的數字由于材料原始數據就沒有單位,傾向于單位為萬元。

記者查閱工商信息發現,新疆匯中怡富投資有限公司注冊資本為1.1億元,大股東和法人均為胡承業,持股比例為72.73%。但對持股27.27%的二股東上海怡聯礦能實業有限公司進行穿透后,該公司為周傳有所實際控制。

就上述問題,記者向交大昂立董事會成員均發去短信并致電,趙思淵和李柏齡以開會和不便披露為由拒絕了記者采訪。而截至發稿,記者也未獲其他董事回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞