2023-03-30 13:36 | 來源:電鰻快報 | 作者:劉云峰 | [財經] 字號變大| 字號變小

據悉,盈康生命是一家圍繞腫瘤預診治康產業鏈,提供關鍵設備及關鍵場景的創新基服務綜合解決方案提供商。主要業務包括醫療服務、醫療器械兩大板塊。...

《電鰻財經》 劉云峰/文

3月29日晚間,盈康生命科技股份有限公司(以下簡稱“盈康生命”)發布2022年年報,該公司實現營收11.56億元,同比增長6.09%;歸屬于上市公司股東的凈利潤為-5.96億元,同比下降63.68%。

雖然盈康生命業績再次虧損,但2022年的虧損主要因對該公司大股東入主前產生的歷史遺留商譽計提減值,剔除上述因素影響,該公司實現凈利潤7213.31萬元。

《電鰻財經》關注到,上述計提減值的資產組合的商譽基本計提完畢,未來相關資產組合不再存在商譽減值風險,卸下商譽減值包袱,盈康生命將輕裝上陣。盈康生命在年報中指出,未來將繼續秉承“天下人一生盈康”的愿景,持續加大對醫療健康領域的投資和內在核心競爭力的打造,加速推動腫瘤預/診/治/康全產業鏈的布局和發展,2023年也將成為該公司發展歷史的新開端。

卸下商譽減值包袱 穩健快步前行

據悉,盈康生命是一家圍繞腫瘤預診治康產業鏈,提供關鍵設備及關鍵場景的創新基服務綜合解決方案提供商。主要業務包括醫療服務、醫療器械兩大板塊。

盈康生命發布的最新年報顯示,2022年,該公司實現營業收入11.56億元,同比增長6.09%;實現歸屬于母公司所有者的凈利潤-5.96億元,同比下降63.68%。

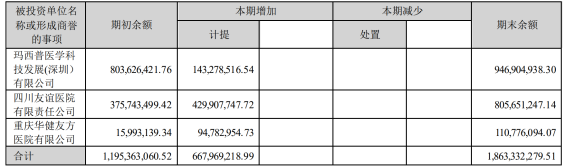

盈康生命2022年年報 商譽減值準備

2022年,盈康生命計提商譽減值6.68億元,若剔除商譽減值影響,該公司2022年凈利潤應為7213.31萬元。

此次,盈康生命計提的商譽減值主要來自四川友誼醫院有限責任公司、瑪西普醫學科技發展(深圳)有限公司(以下簡稱“瑪西普”)、重慶華健友方醫院有限公司三家公司。據悉,上述商譽是盈康生命前實控人收購相關資產所形成,目前商譽已基本計提完畢。

另一方面,除上述三家公司外,盈康生命當前商譽主要來源于蘇州廣慈腫瘤醫院有限公司(以下簡稱“蘇州廣慈醫院”)和深圳圣諾醫療設備股份有限公司(以下簡稱“深圳圣諾醫療”)。

《電鰻財經》關注到,蘇州廣慈醫院業績承諾顯示, 相關方承諾,2021 年度、2022 年度、、2023年度、2024年度經盈康生命指定的具有證券期貨業務資格的會計師事務所審計的合并報表歸屬于母公司的凈利潤(扣除非經常性損益后,以下簡稱“承諾凈利潤”)分別不低于3744.64萬元、4867.92萬元、5931.96 萬元、7042.92 萬元。蘇州廣慈醫院2021年業績實現數為4251.71萬元,高于業績承諾的3744.64萬元,2022年業績實現數為5002.97萬元,高于業績承諾的4867.92萬元。

此外,2022年度內,盈康生命完成了對深圳圣諾醫療100%股權的收購。深圳圣諾醫療2022年產品銷售收入為3675.47萬元,同比增長38.79%,營收增長勢頭良好。截至目前,蘇州廣慈醫院、深圳圣諾醫療均超額完成相關業績承諾,其未來商譽減值風險較小。

因此,盈康生命在2022年年度報告中對相關資產的商譽計提價值后,該公司在商譽減值方面再無壓力,未來將輕裝上陣,快步前行實現跨越式發展。

高毛利業務快速增長 總體經營質量大幅提升

除了卸下商譽減值包袱,2022年盈康生命的總體經營質量也大幅提升,這主要體現在以下兩個方面。

第一個方面,盈康生命高毛利率的醫療器械業務在去年實現大幅度增長。據悉,盈康生命醫療器械業務的毛利率為41.13%,遠超醫療服務業務24%左右的毛利率。而2022年盈康生命醫療器械業務實現收入1.6億元,同比增長157.96%。同時,醫療器械業務占營收的比重也從2021年的5.67%上升至13.84%,該業務的快速發展不僅顯著改善了盈康生命的收入結構,也提升了該公司整體毛利率水平。

《電鰻財經》關注到,盈康生命全資子公司瑪西普是國內領先的大型立體定向放射外科治療設備供應商。目前,瑪西普頭部伽瑪刀在國內市場占有率超過50%,并率先實現大型放療設備自主出口,為國內首家獲得美國FDA和SS&D雙認證的公司。

此外,盈康生命還將持續加大對醫療健康領域的投資和內在核心競爭力的打造,不斷拓寬產品線,持續深化放射治療、生命支持、影像增強、慢病治療等場景的產品解決方案及服務能力。據悉,盈康一生醫療器械數智產業園已在2023年2月開工,園區是集研發、生產、展示、科研轉化、配套服務“五位一體”的生態園區,將為盈康生命醫療器械板塊業務的發展打下堅實的基礎。

第二個方面,2022年,盈康生命營收增長的同時,通過降本增效,實現了期間費用的下降。據悉,2021年,盈康生命財務費用、銷售費用、管理費用等三費支出合計為1.73億元,而2022年則下降至1.67億元。

《電鰻財經》關注到,2022年盈康生命銷售費用為2758.99萬元,與上年基本持平,但該公司醫療器械業務實現收入1.6億元,同比增長157.96%。此外,盈康生命銷售費用中的職工總薪酬從2021年的1044.90萬元提升至2022年的1841.83萬元,同比增長76.27%。實現這一亮眼變化,背后依靠的是盈康生命在提高銷售人員總薪酬的同時,高效地壓縮了除此之外的其他銷售費用。另一方面,盈康生命還通過完善供應鏈平臺能力賦能,上線設備招采系統,報告期內為上市公司降本1745 萬。

加速推進全產業鏈布局 開啟高質量發展元年

當然,在醫療服務業務方面,盈康生命也在努力加快布局提升綜合競爭力。據悉,以增加運營效率和用戶粘性為目標,盈康生命建設了在線醫療總平臺“體驗云”,形成數字化醫療平臺的生態服務能力,以促進該公司的數字化、智能化轉型,使患者隨時隨地都能體驗公司優質的醫療服務。

另外,在線醫療總平臺“體驗云”則是一套H2H(Hospital to Home,即從醫院到家庭)精細化服務體系。患者無論何時何地,通過該平臺就能得到復診關愛、體檢服務、護理上門、營養管理、專項篩查等院前、院中、院后等多種服務。2022年,依托體驗云平臺的互聯網醫院累計線上訂單量104萬,同比增長765%,累計觸達人次達1,012,934人。其中友誼醫院實現入院-出院患者100%覆蓋,患者就醫頻次提升89%。

盈康生命還緊跟前沿醫療技術發展趨勢,積極探索將AI等尖端技術應用到疾病治療中,目前與國內中樞神經系統精準醫療領導者腦醫生(銥硙醫療科技有限公司)在腦部疾病AI診斷方面達成合作,并在友誼醫院、運城醫院落地。

在已逝去的2022年,盈康生命克服了諸多困難,實現“明虧實盈”,不僅卸下了商譽減值的沉重包袱,實現輕裝上陣,也在為逐步實現高質量發展構筑堅實的基礎。未來,盈康生命將持續加大對醫療健康領域的投資和內在核心競爭力的打造,加速推動腫瘤預/診/治/康全產業鏈的布局和發展。

醫療服務方面圍繞五大經濟圈,通過內生及外延式發展 持續布局區域醫療中心,打造區域分級診療及H2H的生態閉環;醫療器械方面圍繞腫瘤預診治康關鍵場景、關鍵設備持續豐富產品品類,推進建設研發能力、渠道能力、場景服務能力提升。

2023年注定將是盈康生命高質量發展的新開端,未來該公司的業績及股價表現值得期待。

《電鰻快報》

熱門

手機版

手機版

相關新聞