2023-11-16 10:57 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

此次IPO,昆侖聯(lián)通的保薦機構(gòu)為東方證券(9.000,-0.03,-0.33%)。昆侖聯(lián)通擬募集資金5.38億元,資金計劃投向業(yè)務(wù)拓展及服務(wù)體系建設(shè)項目、智能運維平臺升級項目、研發(fā)中心建...

日前,IT基礎(chǔ)架構(gòu)解決方案提供商北京昆侖聯(lián)通科技發(fā)展股份有限公司回復(fù)了上交所第一輪問詢函,上市之路再進一步。

有意思的是,IPO日報發(fā)現(xiàn),三年營收規(guī)模超50億元的昆侖聯(lián)通,居然沒有自研產(chǎn)品!與此同時,報告期內(nèi),其毛利率出現(xiàn)了下滑,而可能同樣要命的是:昆侖聯(lián)通的大客戶還收緊了預(yù)算!也就是說,昆侖聯(lián)通的發(fā)展前景,蒙上了一層陰影。

核心業(yè)務(wù)依賴采購

此次IPO,昆侖聯(lián)通的保薦機構(gòu)為東方證券(9.000,-0.03,-0.33%)。昆侖聯(lián)通擬募集資金5.38億元,資金計劃投向業(yè)務(wù)拓展及服務(wù)體系建設(shè)項目、智能運維平臺升級項目、研發(fā)中心建設(shè)項目以及補充流動資金項目。

1998年,正值 互聯(lián)網(wǎng) 高歌猛進發(fā)展的階段,胡衡沅從北大計算機專業(yè)畢業(yè)兩年后,聯(lián)合其他三個自然人共同出資100萬元創(chuàng)立了昆侖聯(lián)通,主營IT基礎(chǔ)架構(gòu)業(yè)務(wù)。昆侖聯(lián)通成立之初以代理商身份起家,逐步將業(yè)務(wù)衍生至數(shù)字化辦公、 云計算 、 信息安全 等。

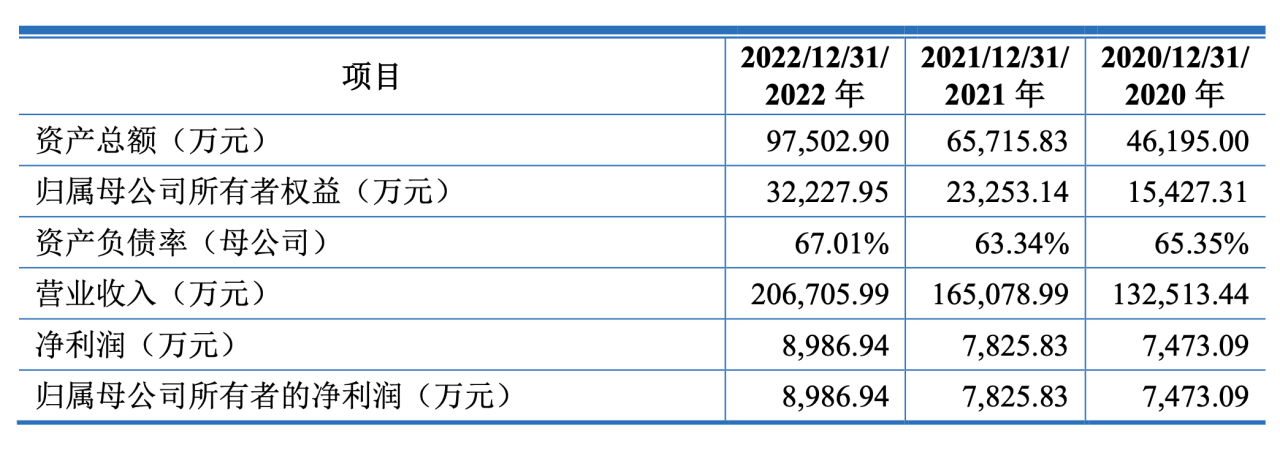

從人員數(shù)量和營收規(guī)模來看,昆侖聯(lián)通在行業(yè)內(nèi)屬于規(guī)模較大的企業(yè)。近三年,其營收持續(xù)保持增長,營收累計超50億元。具體來看,2020年-2022年(下稱“報告期”),昆侖聯(lián)通的營業(yè)收入分別為13.25億元、16.51億元、20.67億元;凈利潤分別為7473萬元、7826萬元、8987萬元。主營業(yè)務(wù)收入復(fù)合增長率為24.90%。

昆侖聯(lián)通稱,針對企業(yè)不同發(fā)展階段的IT基礎(chǔ)架構(gòu)建設(shè)需求,主要提供IT基礎(chǔ)架構(gòu)解決方案、IT運維服務(wù)和IT增值供貨服務(wù)。

據(jù)招股書,其營收主要來自于IT基礎(chǔ)架構(gòu)解決方案這一業(yè)務(wù)。報告期內(nèi),該項業(yè)務(wù)貢獻營收比例近八成,分別為79.83%、77.89%及78.02%。IT基礎(chǔ)架構(gòu)解決方案具體分為數(shù)字化辦公解決方案、云計算解決方案及信息安全解決方案。

為了在A股上市,昆侖聯(lián)通對業(yè)務(wù)名稱進行了“包裝”。

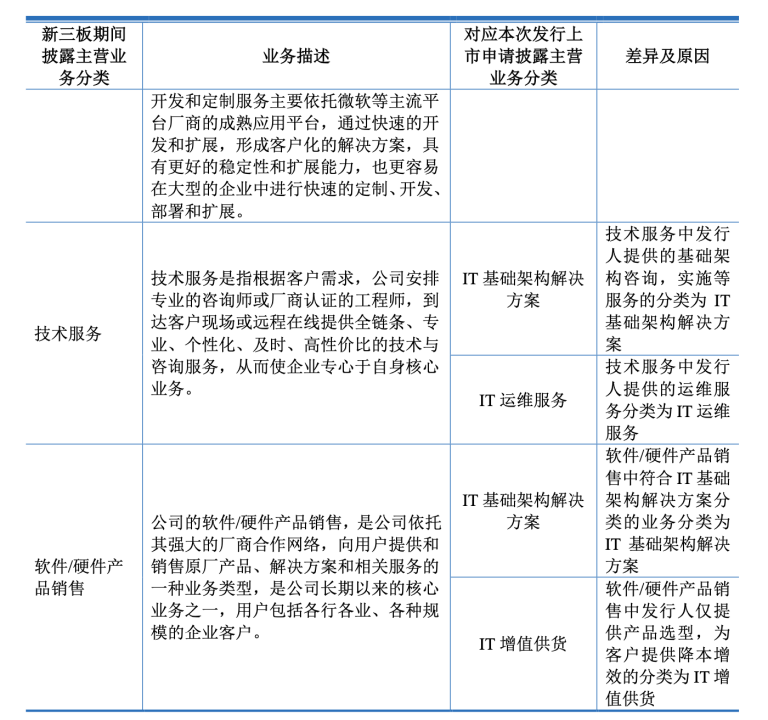

此次IPO,公司遞交的招股書中主營業(yè)務(wù)分類與新三板期間存在差異。根據(jù)公開資料, 2016年10月,昆侖聯(lián)通曾在新三板掛牌上市。2021年3月,其終止掛牌公開轉(zhuǎn)讓。在掛牌期間,昆侖聯(lián)通稱主營業(yè)務(wù)為軟硬件產(chǎn)品銷售、系統(tǒng)集成和IT 技術(shù)服務(wù) 。其中,收入80%以上來自于軟硬件產(chǎn)品銷售。

對此昆侖聯(lián)通解釋稱,此次招股書中的業(yè)務(wù)是將原來的業(yè)務(wù)重新分類。也就是說,昆侖聯(lián)通原來業(yè)務(wù)的性質(zhì)并沒有改變。

值得注意的是,其銷售的 軟件 /硬件產(chǎn)品并非自產(chǎn)。

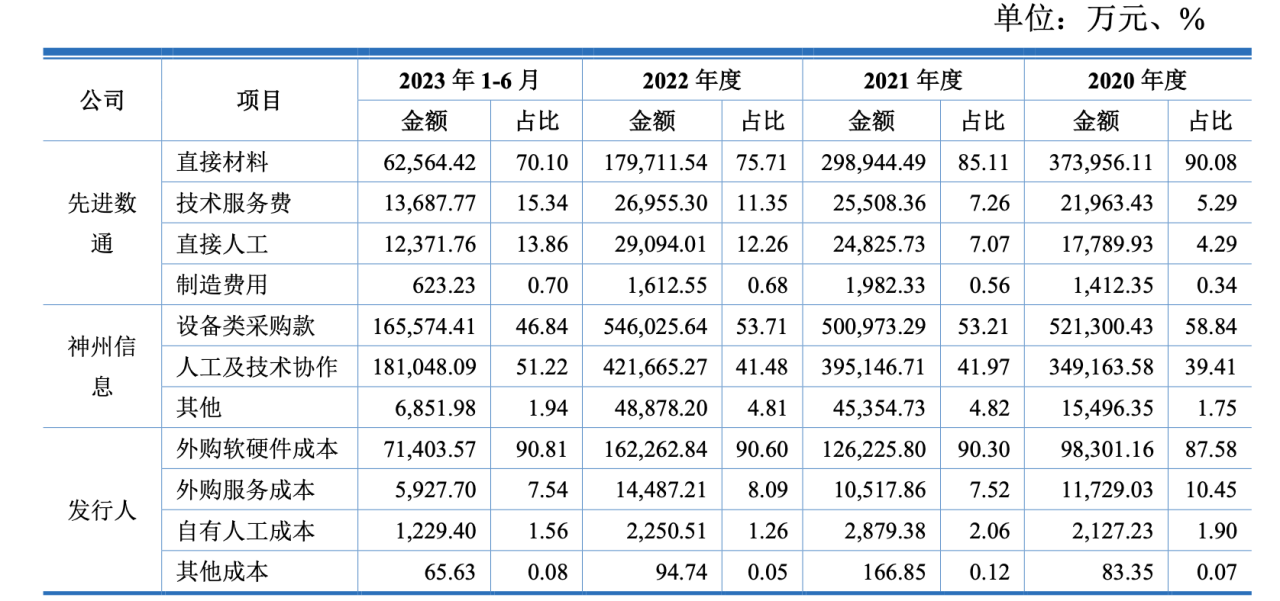

報告期內(nèi),昆侖聯(lián)通的主營業(yè)務(wù)成本主要由外購軟硬件、外購服務(wù)及自有人工成本構(gòu)成。

其中,外購軟硬件成本占主營業(yè)務(wù)成本的比例接近九成。高于同行科比公司先進數(shù)通(18.240,-0.52,-2.77%)和神舟信息,分別為87.58%、90.30%、90.60%。與此同時,公司自有成本僅占約2%。

也就是說,昆侖聯(lián)通的代理商成色并未有太大改變。昆侖聯(lián)通通過給上下游企業(yè)提供“聯(lián)通”服務(wù),獲取收入實現(xiàn)盈利。具體來說,昆侖聯(lián)通從 微軟 、Veritas等原廠商處購買軟硬件產(chǎn)品,再對軟件進行安裝部署、調(diào)整優(yōu)化,給下游寶馬、蔚來、 特斯拉 等企業(yè)客戶,按需提供全方位的方案設(shè)計等服務(wù)。

而同行可比公司中,云賽智聯(lián)(13.600,0.29,2.18%)在 光學(xué) 儀器領(lǐng)域有自研產(chǎn)品,電科數(shù)字(24.670,0.27,1.11%)專注智能計算相關(guān)軟硬件產(chǎn)品的研發(fā),神舟信息擁有自研的 金融科技 產(chǎn)品。

值得注意的是,報告期內(nèi),昆侖聯(lián)通員工人數(shù)從491人增加到559人。與此同時,工程師隊伍卻在縮減,從113人減少到102人,減少了13人。同時,昆侖聯(lián)通研發(fā)費用率1.78%、1.88%、1.71%,遠低于行業(yè)均值4.13%、4.59%及5.09%。

毛利率下滑

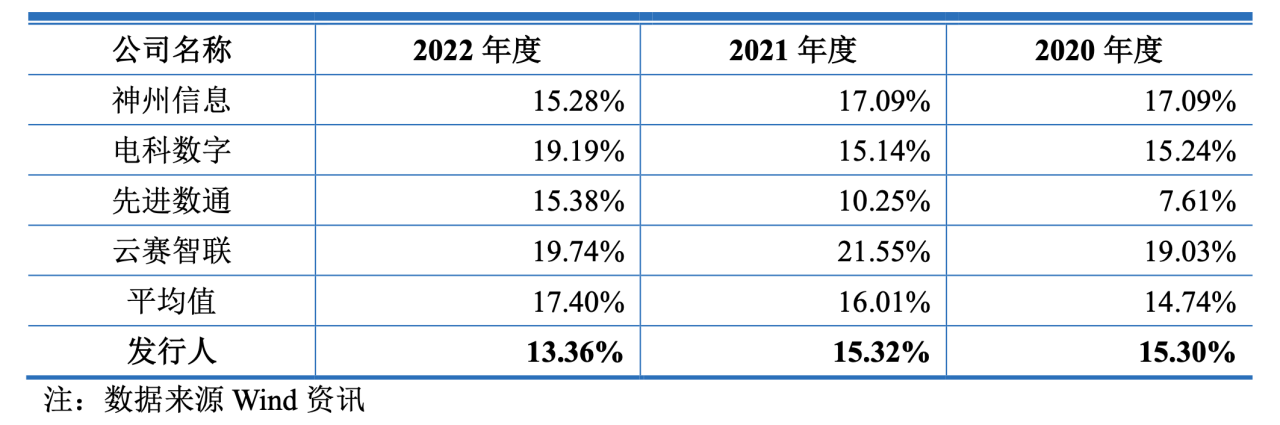

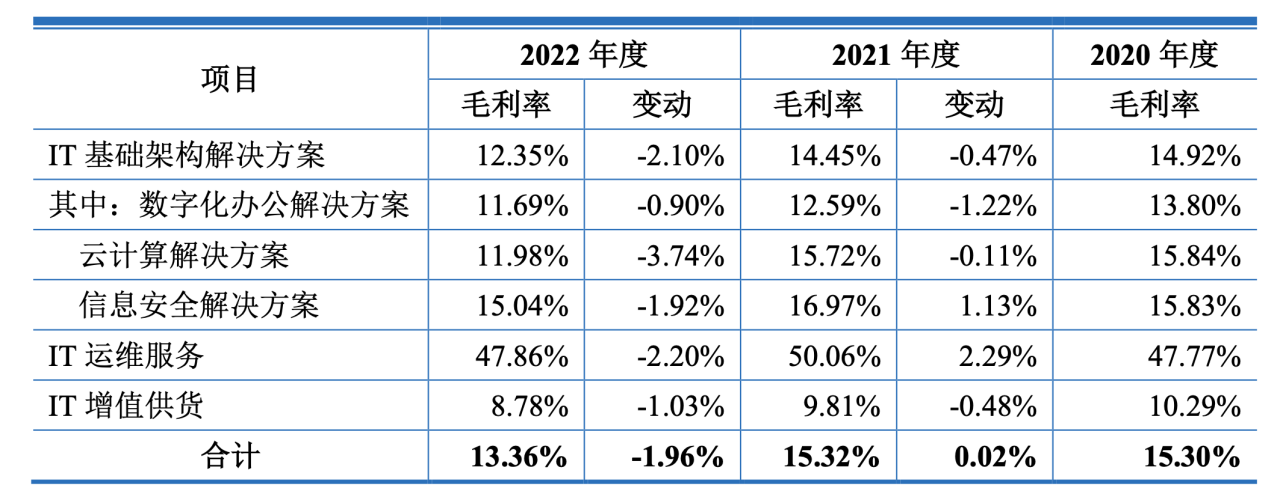

近幾年,昆侖聯(lián)通的毛利率在持續(xù)下滑。報告期內(nèi),其主營業(yè)務(wù)毛利率分別為15.30%、15.32%、13.36%。逐漸落后于同行可比均值。

分業(yè)務(wù)來看,2022年其云計算解決方案的毛利率下降了近4個百分點。對此,昆侖聯(lián)通解釋稱主要是為了拓展業(yè)務(wù),搶占市場,進行了一定的讓利。

2022年,蔚來汽車加快數(shù)字化辦公,加大了與昆侖聯(lián)通的合作力度。2022年,昆侖聯(lián)通向蔚來汽車的銷售金額為1.32億元,較2021年增加了0.9億元。蔚來汽車為昆侖聯(lián)通當年的第二大客戶。

但蔚來正在收緊預(yù)算。

據(jù)蔚來二季度財報,其交付量的下滑以及高昂的開支直接拉低了蔚來的毛利率。上半年,蔚來凈虧損達109.26億元,同比增長了139.08%,是“蔚小理”三家企業(yè)中虧損額最高的一家。11月,蔚來汽車董事長、CEO李斌發(fā)布針對蔚來員工的全員信中曾透露,要進行資源提效。同時,推遲和削減3年內(nèi)不能提升公司財務(wù)表現(xiàn)的項目投入。

大客戶開源節(jié)流的舉措恐會傳導(dǎo)至供應(yīng)商。

昆侖聯(lián)通也承認,未來隨著行業(yè)競爭加劇,如果其不能適應(yīng)市場變化,毛利率存在進一步下降的風(fēng)險。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞