2024-04-03 14:07 | 來源:中國網財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

業績下滑的同時,中遠海控的毛利率、凈利率也降至近3年來的最低點,分別為16.35%和16.18%,較上年同期分別下滑27.91個百分點和17.44個百分點。尤其是集裝箱航運業務的毛利...

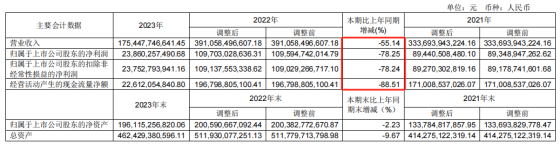

近日,中遠海控發布2023年報。期內,公司實現營收1754.48億元,同比下滑55.14%;歸屬于上市公司股東的凈利潤238.6億元,同比下滑78.25%;扣非凈利潤237.53億元,同比下滑78.24%。

來源:中遠海控2023年報

中遠海控表示,去年,集裝箱航運業面臨運輸需求走弱、運力供給上升、地緣局勢緊張等諸多挑戰,市場運價水平較上年顯著下降。受此影響,公司集裝箱航運業務收入同比下降,導致期內業績與上年同期相比減少。

毛利率創近三年新低

值得注意的是,近3年來中遠海控的業績增速持續下滑。2021-2022年,公司營收增幅分別為94.85%和17.19%,凈利增幅分別為800.05%和22.78%。

業績下滑的同時,中遠海控的毛利率、凈利率也降至近3年來的最低點,分別為16.35%和16.18%,較上年同期分別下滑27.91個百分點和17.44個百分點。尤其是集裝箱航運業務的毛利率,較上年同期減少29.06個百分點至15.20%。

與此同時,中遠海控2023年公司經營活動產生的現金流量凈額由上年同期的1967.99億元下降88.51%至226.12億元。

有業內人士表示,2024年,國際集裝箱航運市場同樣不容樂觀。一方面,今年市場交付運力預計再創歷史新高,供需矛盾仍存;另一方面,歐盟將在今年取消班輪業反壟斷豁免,疊加全球集裝箱航運聯盟的變化和調整,或對未來聯盟格局產生重大影響,市場競爭也更激烈。

基于此,有券商調低中遠海控的盈利預期。3月底,國金證券發布研報稱,考慮到未來集裝箱船舶交付較多,下調中遠海控2024-2025年凈利潤預測分別為202億元和182億元(前值分別為207億元和200億元),維持“買入”評級。

支柱業務集裝箱航運收入腰斬

目前,中遠海控的收入來源主要是集裝箱航運業務和碼頭業務,兩者在營收中的占比分別為95.83%和5.93%。

作為支柱業務,公司的集裝箱航運業務去年實現收入1681.26 億元,同比減少2159.10億元,降幅達56.22%;碼頭業務收入103.96 億元,同比增加5.98億元,增幅為6.10%。

由于中遠海控集裝箱航運業務屬于全球承運,其產生的運費收入主要依靠航線。截至去年底,公司共經營283條國際航線(含國際支線)、53條中國沿海航線及84條珠江三角洲和長江支線。

期內,公司跨太平洋、亞歐(包括地中海)、亞洲區內(包括澳洲)、其他國際(包括大西洋)及中國大陸等地區航線的收入均出現大幅下滑。

炒股等投資虧損超2億元

截至2023年末,中遠海控對聯營及合營公司的投資余額668.83億元,比上年末增加88.17億元。期內,公司斥資55億元收購中糧福臨門股份有限公司5.81%股權;用0.46億歐元收購德國漢堡集裝箱碼頭24.99%股權。

需要在指出的是,中遠海控2023年的投資收益同比增長88.85%至47.54億元,在凈利潤中的占比達20%。其中,對聯營企業和合營企業的投資收益同比增長103.19%至46.98億元。

對此,上述業內人士表示,由于這部分投資收益按照權益法核算,對中遠海控而言屬于賬面利潤,并不會給公司帶來真正的現金流。

此外,中遠海控以自有資金投資了廣州港、秦港股份、東北制藥、金開新能、海通證券等多支股票及相關債券與信托。截至2023年末,上述投資的期末賬面價值由期初的27.22億元降至24.94億元,浮虧超2億元。

關于中遠海控的業績走勢,中國網財經也將持續保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞