2024-04-15 14:13 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

據悉,佰源智能是一家專注于針織圓型緯編機研發、生產和銷售的紡織機械裝備制造商。其主要產品為針織圓緯機。圓緯機是指針床呈圓筒形或圓盤形的緯編針織機,該機器可以用于...

紡織工業一直以來是我國國民經濟傳統支柱產業、重要的民生產業和國際競爭優勢明顯的產業之一。但據國家統計局統計,2023年,我國規模以上紡織全行業營業收入同比下降0.8%。

在此背景下,一家紡織機械裝備制造商福建佰源智能裝備股份有限公司(下稱“佰源智能”)在北交所的IPO申請有了新進展:近期,北交所向其發出了第二輪問詢函。

據悉,佰源智能是一家專注于針織圓型緯編機研發、生產和銷售的紡織機械裝備制造商。其主要產品為針織圓緯機。圓緯機是指針床呈圓筒形或圓盤形的緯編針織機,該機器可以用于生產單面和雙面織物,例如內衣、T恤、鞋類紡織品等。本次擬募資1.16億元。

大環境景氣程度欠佳的情況下,佰源智能的“內患”也不少,例如客戶變動頻繁、大額分紅超過近三年凈利潤、產能利用率下滑等。多重問題之下,佰源裝備能否成功上市還有待觀望。

三年凈利潤分光

公開數據顯示,2022年,針織全行業規模以上企業利潤總額同比下降10.82%,這也體現在了佰源智能的財務數據上。

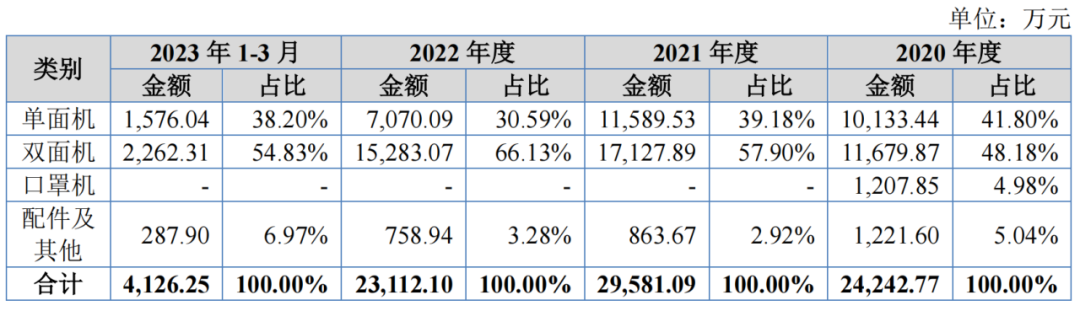

2020年-2022年,佰源智能的主營業務收入分別為 2.42億元、2.96億元、2.31億元,歸母扣非凈利潤為0.52億元、0.34億元及0.34億元。其中,2022年,營業收入下滑了約22%。

2023年,佰源智能的經營業績還在持續下滑。2023年1-6月,其實現營業收入1.01億元,較上年同期下降18.60%;歸屬于母公司股東的凈利潤為0.13億元,較上年同期減少 27.73%。

在此背景下,佰源智能卻堅持分紅。

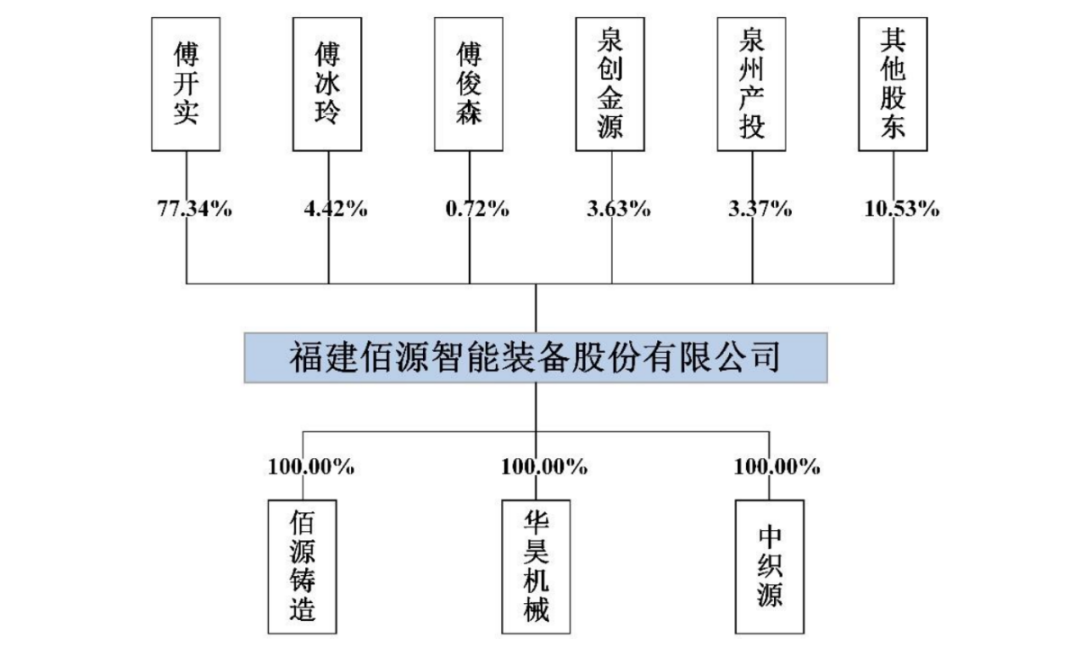

據招股書,截至招股說明書簽署日,公司的控股股東、實際控制人傅開實直接持有的公司股份占公司總股本77.34%,同時擔任公司董事長兼總經理。傅開實之女傅冰玲直接持有股份占公司總股本4.42%;傅開實之子傅俊森直接持有公司股份占公司總股本 0.72%。傅冰玲、傅俊森為公司實際控制人的一致行動人,一家人合計直接持有公司股份82.48%。

2020年,股東會議決定以現金方式向股東進行分紅,共計分紅1.3億元,其中:向傅開實分紅 1.06億元、向傅冰玲分紅0.21億元。截至招股說明書簽署日,上述股利已全部發放完畢。

2022年,佰源智能進行了一次現金股利發放。向全體股東每10股派發現金紅利2元。本次權益分派共派發現金紅利0.22億元。截至招股說明書簽署日,上述股利已全部發放完畢。以傅開實父子三人持股數計算,一家人分走近0.18億元。

也就是說,2020年-2022年,傅開實父子三人至少分走1.45億元,超過這三年的凈利潤之和1.34億元。

業績穩定存疑

2016年,佰源智能曾沖刺創業板,但以失敗告終。這次改道北交所,在財務指標上,佰源智能滿足上市指標。

但在一些財務數據上,仍存在粉飾的可能性。

例如,2020年,佰源智能曾制作口罩機,并且其將2020年口罩機業務銷售收入形成的毛利額667.28萬元列報為經常性損益,該毛利占當年歸母扣非凈利潤17.11%,發行人認為該業務并非偶發性業務,但發行人僅2020年存在口罩機銷售業務,該年度前后均無該項收入。

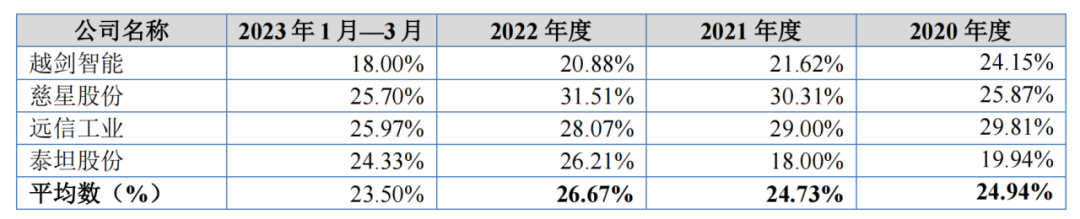

并且,和同行相比,佰源智能毛利率水平高于同行業可比公司約10個百分點。

2020年-2022年,佰源智能主營業務綜合毛利率分別為37.37%、35.09%、34.59%。可比公司毛利率的平均水平分別為 24.94%、24.73%、26.67%。

佰源智能對此解釋稱,系公司存在供應商垂直一體化整合能力、較高經驗附加值和先發優勢、服務優勢等造成。

與此同時,佰源智能客戶的穩定性存疑,這也給其業績的持續發展帶來了不穩定性。

據悉,佰源智能從事針織圓緯機的生產銷售,下游客戶主要為紡織品制造企業。

2020年-2022年,佰源智能前五大客戶銷售收入占公司營業收入的比例分別為29.93%、12.28%、14.17%,前五大客戶貢獻的營收占總營收的比例較小且總體下滑。

同期,其客戶數量分別為314個、249個和 250 個,而其中各期新客戶開拓的數量分別為198個、111個和133個,新客戶銷售總額占主營業務收入的比重分別62.68%、50.28%和 44.82%,新用戶的銷售總額占比有兩年超過了50%。

事實上,佰源智能的客戶中還存在著成立不久就成為前五大客戶的情況。

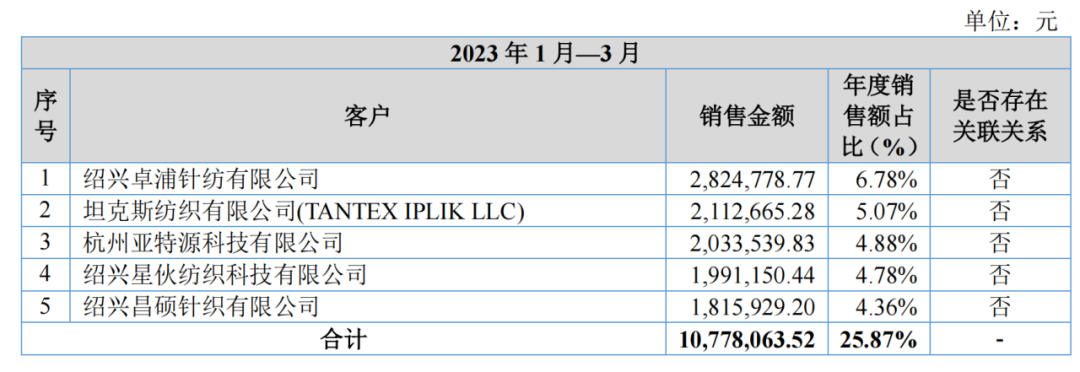

招股書顯示,2023年第一季度,公司第一大客戶為紹興卓浦,紹興卓浦當期貢獻282.48萬元銷售額,占營業收入6.78%。而紹興卓浦成立于2023年3月16日。

這意味著,紹興卓浦剛剛成立半個月就成了公司第一大客戶。

2022年,第三大客戶織得針織,成立于2022年1月,成立當年就躋身公司前五大客戶之列。2021年,第五大客戶州衣之源,同樣在當年年初成立。

佰源智能客戶穩定性也受到了北交所的質疑。

另一方面,近幾年,其產能利用率下降。2020年-2022年,佰源只能的產量分別為1529臺、1933臺和1171臺,產能利用率分別為91.89%、103.48%和62.69%。對此,佰源智能回應稱是由于訂單減少。但這是否也從另一個角度驗證佰源智能的客戶合作穩定性存疑?

《電鰻快報》

熱門

手機版

手機版

相關新聞