2024-09-14 15:24 | 來源:鳳凰網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

在利來智造的各項費用中,鳳凰網財經《IPO觀察哨》還發現,業務招待費作為一項重要的費用支出,每年花費超2000萬元,其合理性成為了市場關注的焦點。...

前不久,為汽車和家電企業或其配套廠商提供零部件產品的研發、生產和銷售服務的蘇州利來工業智造股份有限公司(簡稱:利來制造)向深交所答復了第二輪審核問詢函。

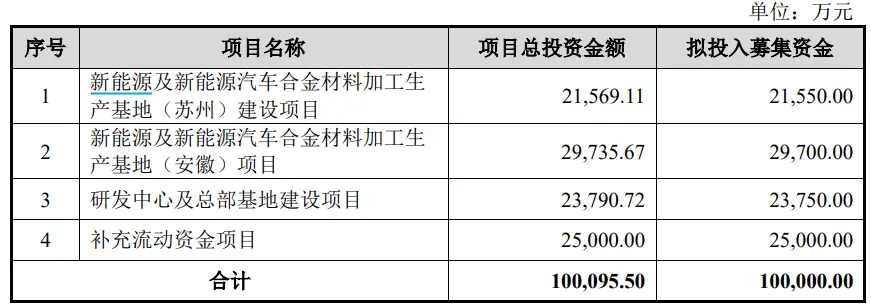

此次IPO,利來智造擬投入100095.5萬元用于擴產、蓋樓及補流,其中10億元來源于募集資金。鳳凰網財經《IPO觀察哨》發現,在遞交招股書前,利來智造進行了三次分紅,累計分掉了3515.58萬元,而公司賬上現有的資金又遠遠低于短期的債務,因此利來智造也被不少投資者質疑先分紅在募資補流的合理性。

在利來智造的各項費用中,鳳凰網財經《IPO觀察哨》還發現,業務招待費作為一項重要的費用支出,每年花費超2000萬元,其合理性成為了市場關注的焦點。

此外,利來智造的研發費用率低于同行平均水平,研發人員的學歷與同行相差較大,因此,公司的研發能力也遭到了質疑。

每年2000多萬元業務招待費合理性遭質疑

招股書顯示,利來智造的業務招待費主要集中在銷售費用和管理費用中,其中,2021年至2023年,銷售費用中的招待費用分別為1017.32萬元、1090.01萬元和1266.97萬元,管理費用中的招待費用分別為1094.73萬元、1097.54萬元和876.06萬元。

每年2000多萬的業務招待費也引起了監管注意,深交所要求利來智造說明,報告期內期間費用中業務招待費的主要內容及具體構成情況,該類支出是否與獲取后續訂單直接相關,是否存在通過商業賄賂進行不正當競爭的情形。

利來智造表示,業務招待費主要是公司進行業務洽談、商務接待、項目溝通等發生的餐飲招待費和住宿交通費用等。

對于業務招待費是否與公司后續訂單相關,利來智造的解釋是,公司業務招待費支出并不與后續訂單直接相關,但隨著生產經營規模的快速擴大,在產品與服務得到客戶高度認可的同時,可以幫助公司更好地維護客戶關系,了解其產品需求、未來經營等關鍵市場信息,同時可以對新客戶進行產品推介,有效提高市場推廣效果,助力公司獲取更多產品訂單,推動銷售收入的進一步提升。

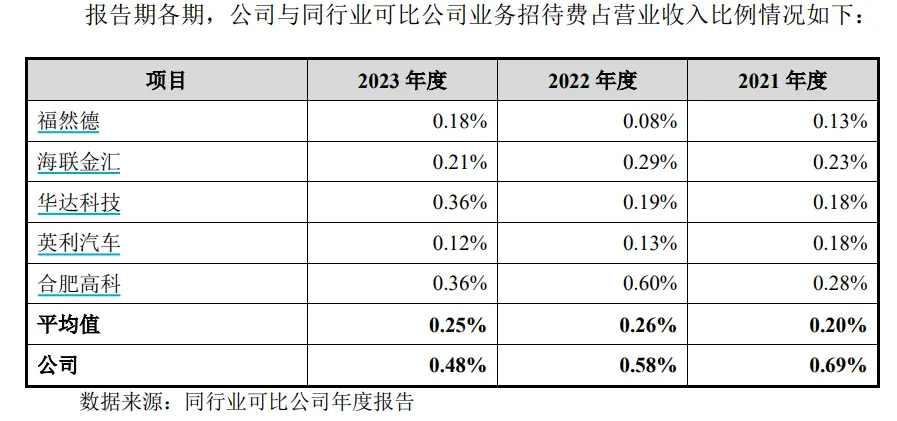

不僅如此,鳳凰網財經《IPO觀察哨》還發現,利來智造的業務招待費整體占比是要高于同行的,2021年至2023年期間,利來智造的業務占比分別為 0.69%、0.58%和 0.48%,而同行的平均值為0.2%左右。

短期償債壓力大 分紅后又募資補流

據招股書顯示,截至2023年底,利來智造賬上貨幣現金有8.79億元,而公司短期借款就有13.21億元,此外,利來智造一年內到期的非流動負債和應付票據及應付賬款分別有0.92億元和9.73億元,短期要還的債務遠遠大于賬上的現金,即便是有了2.5億元的資金補流,債務壓力依然存在。

而就是在這樣的情況下,2021年至2023年期間,利來智造累計分紅了3515.58萬元。

深交所在審核問詢函中也對公司的償債能力和資金使用情況提出了詳細詢問。利來智造在回復中詳細解釋了公司的財務狀況和資金使用情況,并強調所有資金均用于公司的正常經營和發展需要。

研發費用率遠低于同行 超60%研發人員學歷為高中及以下

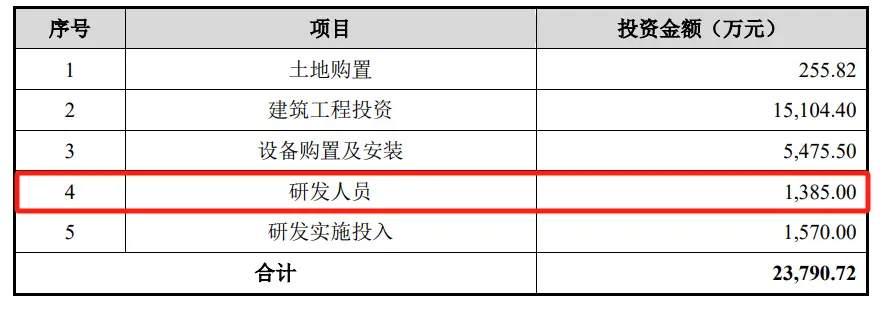

利來智造此次擬募集資金中,還有2億多元將用于蓋樓。對于項目的必要性,利來智造一是為了改善公司辦公環境,提升整體品牌形象;二是擴充研發團隊和技術儲備,增強公司的核心競爭力;三是順應汽車行業發展趨勢,促進公司的可持續發展。

從字面意思上不難看出,真正對公司未來有幫助主要是擴充研發團隊,增加公司的核心競爭力,而真正跟研發相關的費用不足3000萬。

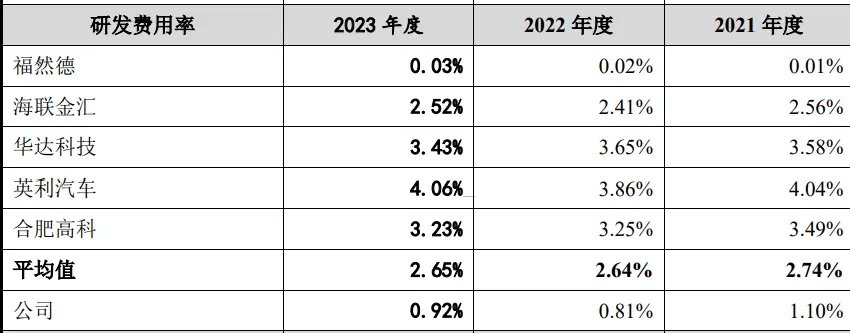

此外,鳳凰網財經《投資觀察》也發現了一個比較有意思的現象,報告期內,利來智造研發費用分別為3378.17萬元、3064.81萬元和4141.76萬元,分別占當期收入的1.10%、0.81%和0.92%,各期占比均在1%左右。而利來智造提供的可比同行公司,平均值一直在2%以上。

在招股書中,利來智造將研發費用率低于同行可比公司的原因歸結為,公司融資渠道相對有限,現階段將更多資金用于營運發展,研發投入相對較少。

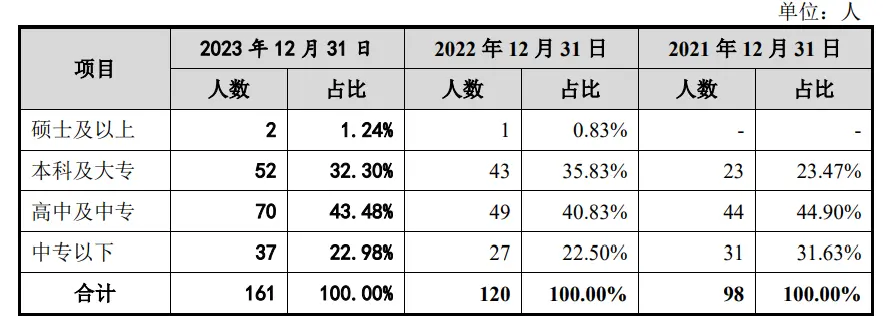

招股書顯示,截至2023年12月末,利來智造共計擁有161名研發人員,其中碩士及以上學歷2人,本科及大專學歷52人,高中及中專以下學歷共計107人,高中及中專以下學歷占利來智造研發人員的66.46%。

而同類可比公司中,截至2023年底,海聯金匯本科及以上學歷的研發人員占比60.25%;華達科技專科及以上學歷的研發人員占比95.45%;英利汽車專科及以上學歷的研發人員占比100%。

利來智造的研發人員學歷水平遠遠低于可比同行,很難想象,公司的研發能力有多強。

一公司成立次年就成為供應商

鳳凰網財經《IPO觀察哨》還發現,利來智造的前五大供應商中,有一家名為上海天忻汽車配件有限公司(簡稱:天忻配件),該公司成立于2019年1月19日,工商數據顯示員工人數僅有2人,注冊資本1000萬元,實繳顯示為0元。

而根據招股書,天忻配件在成立后的第二年,利來智造每年從該公司采購幾個億的商品。2020年至2023年,利來智造對該公司的采購額分別為1.24億元、2.61億元、3.68億元及2.48億元。

而對于天忻配件為何能在成立后第二年,一舉成為利來智造的大供應商,公司在招股書中并未有任何提示。

《電鰻快報》

熱門

手機版

手機版

相關新聞