2024-11-25 08:32 | 來源:電鰻快報 | 作者:唐書文 | [財經] 字號變大| 字號變小

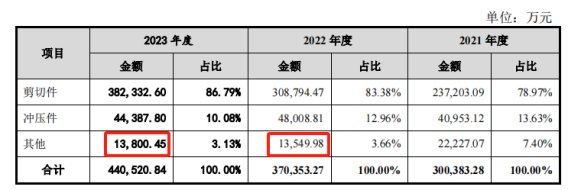

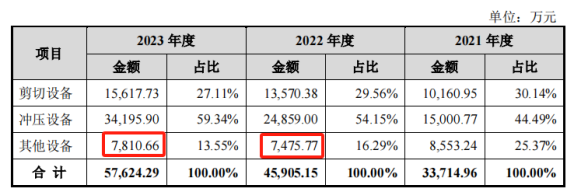

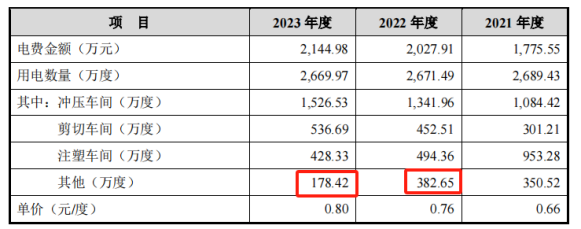

??招股說明書顯示,主營業務收入按產品分類中“其它”在2023年的收入為13,800.45萬元高于2022年的13,549.98萬元,且按設備類型列示顯示,2023年“其它設備”金額為7,810....

《電鰻財經》文/唐書文

主要從事汽車和家電零部件產品的研發、生產和銷售的蘇州利來工業智造股份有限公司(簡稱:利來制造或公司)8月16日收到深交所第二輪審核問詢函。在此之前,利來智造已收到深交所關于主營業務及行業代表性、實際控制人認定等問題的問詢。

《電鰻財經》發現更多疑點,但對于本網發去的求證函,利來智造至今仍未作回復。

一、公司發展戰略存在重大不確定性

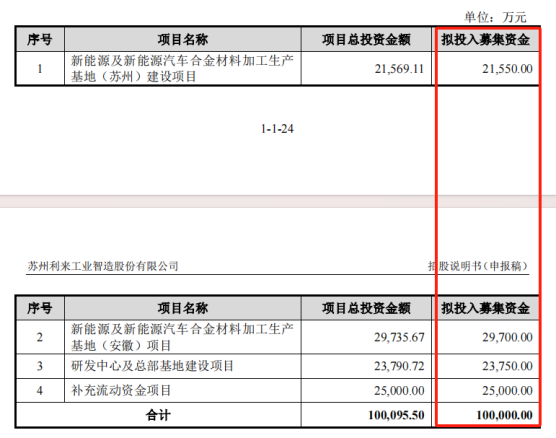

招股說明書中,本次募集資金運用情況顯示,對募投項目公司僅計劃投入自有資金95.5萬元,占項目投資及補充流動資金總金額的0.10%,如果未能順利IPO,利來智造發展規劃將不得不改弦更張。此外,招股書還顯示,若本次公開發行股票實際募集資金低于募集資金項目投資額,不足部分由公司通過自籌資金解決,但截至2023年12月31日,利來智造資產負債率(合并)已達70.59%,公司自籌資金空間有限。

來源:招股說明書(申報稿)

二、“其它”收入與能源消耗不匹配

招股說明書顯示,主營業務收入按產品分類中“其它”在2023年的收入為13,800.45萬元高于2022年的13,549.98萬元,且按設備類型列示顯示,2023年“其它設備”金額為7,810.66萬元,高于2022年的7475.77萬元,但“其它”2023年的電力耗用卻顯示為178.42萬度,低于2022年的382.65萬度,2023年注塑車間和其他的整體用電量為606.75萬度,低于2022年的877.01萬度。

來源:招股說明書(申報稿)

來源:發行人及保薦機構回復意見

來源:發行人及保薦機構回復意見

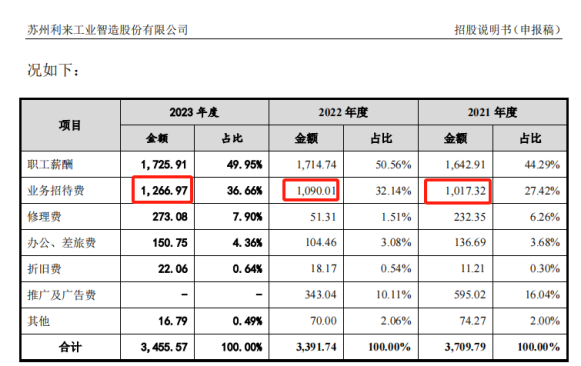

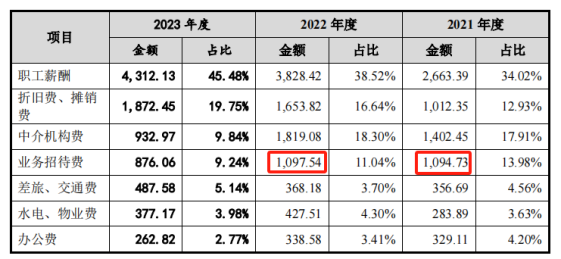

三、業務招待費總額高于可比公司,業務招待費結構變化不合理

發行人及保薦機構回復意見中提到,報告期內,發行人業務招待費主要由餐飲招待費、煙酒茶、紀念品等禮品和住宿交通費構成,上述支出并不與后續訂單直接相關,但可以幫助發行人維護客戶關系,有效提高市場推廣效果,推動銷售收入的進一步提升,由此可見業務招待費的重要性。

來源:招股說明書(申報稿)

從招股說明書可知,銷售費用中業務招待費金額逐年增加,分別為 2021年1,017.32 萬元、2022年1,090.01 萬元和 2023年1,266.97 萬元。然而,管理費用中的業務招待費金額分別為2021年1,094.73萬元,2022年1,097.54萬元,管理費用中的業務招待費在2021年和2022年近乎一致,但2023年大幅下降為876.06萬元。

由于2023年銷售費用中的業務招待費和管理費用中的業務招待費一增一減,因此,發行人及保薦機構回復意見中提到“報告期內,公司業務招待費金額整體較為穩定”。然而,2021年-2023年利來智造的業務招待費均高于可比公司(除海聯金匯2022年外),尤其是2021年,2022年差額較大。

來源:招股說明書(申報稿)

四、營業收入與能源消耗不匹配

通過公司能源采購表計算可得,2021年利來智造用電量為2690.23萬度,2022年用電量為2668.30萬度,2023年用電量為2681.23萬度,而同期利來制造的營業收入為2021年307,036.27萬元,2022年378,090.17萬元,2023年448,623.24萬元。

2023年公司營業收入比2022年增加70,533.06萬元,用電量增加12.92萬度;2023年公司營業收入比2021年增加141,586.97萬元,但用電量卻減少9.00萬度。

來源:招股說明書(申報稿)

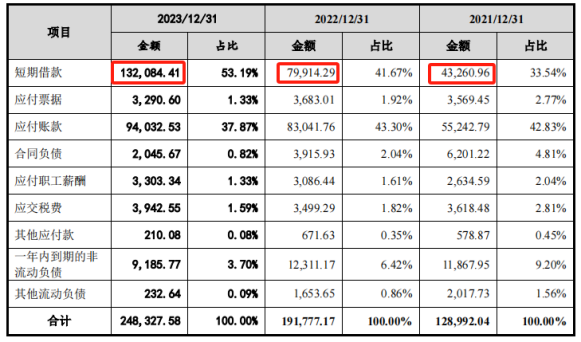

五、如短期借款持續逐年快速增加,將引發公司短期償債能力不足風險

來源:招股說明書(申報稿)

2022年公司短期借款比上年增加84.73%,2023年公司短期借款比上年增加65.28%,如短期借款持續快速增加,將引發公司短期償債能力不足風險。此外,李六順、高堅霄擔保總額已達19億元,將引發后續籌資風險。

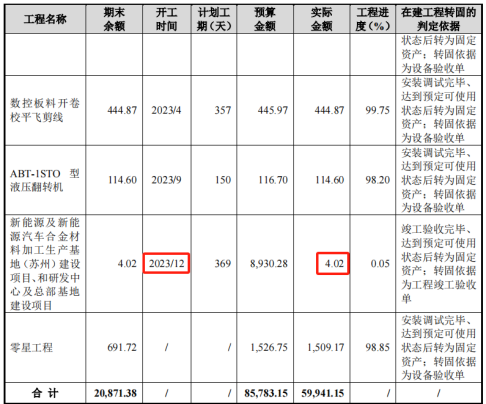

六、在建工程多,工程進度遠落后于計劃工期,資金缺口大

截至發行人及保薦機構回復首輪問詢意見時,2023年在建工程進度顯示,新能源汽車及家電零部件生產項目晚于計劃工期約25個月,顯示屏生產線擴建項目廠房因項目實際支出金額低于預算金額1.66萬元,導致項目完工進度約晚于計劃工期14個月。

2023年在建工程預算金額與實際投入金額的差額為25,842萬元,值得一提的是新能源及新能源汽車合金材料加工生產基地(蘇州)建設項目、和研發中心及總部基地建設項目自2023年12月開工以來,實際投入金額僅4.02萬元。

來源:發行人及保薦機構回復意見

汽車和家電零部件產品的研發、生產和銷售行業是充分競爭的行業,目前行業的競爭進入了深水區,同時,國內IPO審核趨嚴,利來智造的上市之路充滿了挑戰,《電鰻財經》將對后續進度保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞