2025-01-22 10:21 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

由于行業(yè)市場競爭加劇、客戶需求減少,智能檢測及自動化裝備業(yè)務(wù)和子公司邁致科技業(yè)績不佳,同時公司成本費用增加以及非經(jīng)常性損益變動等因素,也加劇了虧損。...

進入1月下旬,多家鋰電類上市公司陸續(xù)披露2024年度業(yè)績預(yù)告。由于新能源汽車、儲能產(chǎn)業(yè)鏈供需關(guān)系格局發(fā)生變化,市場競爭持續(xù)白熱化,電池級碳酸鋰均價全年跌幅達(dá)22.55%,受此影響產(chǎn)業(yè)鏈出現(xiàn)“預(yù)虧潮”。

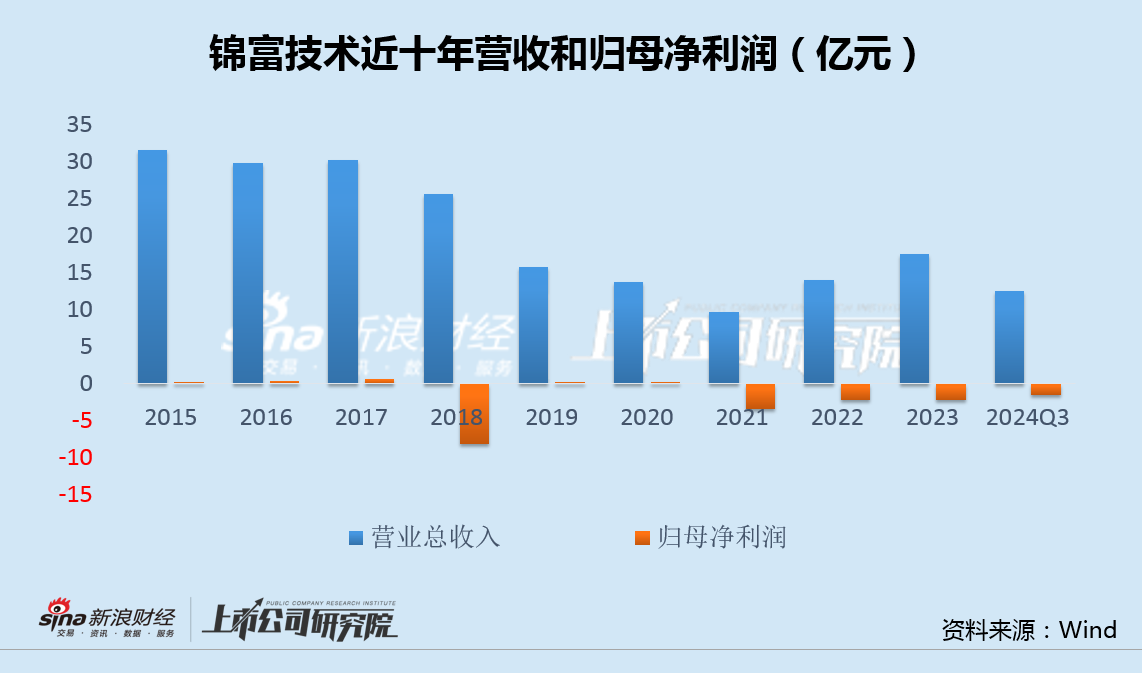

日前,錦富技術(shù)(5.290,0.13,2.52%)(維權(quán))發(fā)布業(yè)績預(yù)告稱,由于行業(yè)市場競爭加劇、客戶需求減少、成本費用增加以及非經(jīng)常性損益變動等因素影響,預(yù)計2024年歸母凈利潤為-2.45億至-3.30億。

實際上,自2021年以來,錦富技術(shù)已連續(xù)4年虧損。此前,公司曾多次對外進行并購,不僅未改變營收規(guī)模持續(xù)萎縮的局面,還導(dǎo)致近10年商譽計提超過12億,疊加壞賬、存貨等約8億的其它各類減值,嚴(yán)重拖累公司業(yè)績。此外,2023年完成的定增,唯一的募投項目進展也十分緩慢。

2022年,錦富技術(shù)以“增加利潤增長點”為由收購神潔環(huán)保,將主業(yè)擴展至電力設(shè)備和環(huán)保工程領(lǐng)域。然而,收購后標(biāo)的業(yè)績未達(dá)預(yù)期,2024年上半年更是陷入虧損,錦富技術(shù)又以“聚焦消費電子和新能源主業(yè)”為由出售了神潔環(huán)保。

需要注意的是,盡管業(yè)績遠(yuǎn)低于預(yù)期,出售神潔環(huán)保的估值卻比兩年前收購時還高。考慮到交易對方是公司實控人泰興市高新區(qū)管委會,大股東為上市公司接盤的意味似乎頗為明顯。

盲目并購近十年商譽計提12億 連虧4年各類減值超20億

1月19日,錦富技術(shù)發(fā)布業(yè)績預(yù)告,預(yù)計2024年歸母凈利潤為-2.45億至-3.30億,相比上年同期的-2.24億虧損繼續(xù)擴大。

對此,錦富技術(shù)解釋稱,由于行業(yè)市場競爭加劇、客戶需求減少,智能檢測及自動化裝備業(yè)務(wù)和子公司邁致科技業(yè)績不佳,同時公司成本費用增加以及非經(jīng)常性損益變動等因素,也加劇了虧損。

實際上,近十年來,錦富技術(shù)營收規(guī)模持續(xù)萎縮,2018年和最近4年虧損明顯,其它年份僅小幅盈利。

長期低迷的業(yè)績與公司經(jīng)營不善密切相關(guān)。

2014年,錦富技術(shù)開啟對外瘋狂并購,當(dāng)年形成商譽12億元,為2010年上市至今最高值。

此后,由于并購標(biāo)的業(yè)績不達(dá)預(yù)期,錦富技術(shù)便開始逐年計提商譽減值,從2015年至2023年,公司商譽累計計提達(dá)12億。

盲目對外并購的同時,內(nèi)部經(jīng)營管理也問題頻出。

統(tǒng)計顯示,近十年來,錦富技術(shù)應(yīng)收賬款壞賬損失、存貨跌價損失、固定資產(chǎn)減值損失等其它減值累計約8億,疊加商譽,各類資產(chǎn)和信用減值合計超過20億,嚴(yán)重拖累了公司業(yè)績。

2023年11月,錦富技術(shù)完成7.38億定增融資,投向高性能石墨烯散熱膜生產(chǎn)基地建設(shè)項目,并補充流動資金。公司表示,石墨烯散熱膜產(chǎn)業(yè)化項目是公司在熱管理材料領(lǐng)域布局的重要環(huán)節(jié),產(chǎn)品具有機械性能好、導(dǎo)熱系數(shù)高、質(zhì)量輕、柔韌性好等特點,完全適配公司在消費電子和新能源行業(yè)發(fā)展新材料業(yè)務(wù)的發(fā)展戰(zhàn)略。

然而,截至2024年6月末,上述募投項目累計投入資金1.85億,投資進度為31.6%,相比2023年末的1.63億投資額,僅增加0.22億,進展顯著放緩。

“利潤新增長點”收購后業(yè)績立刻變臉 兩年后大股東加價接盤

目前,錦富技術(shù)主業(yè)包括消費電子、新能源、電力工程和化工材料幾大板塊。其中,電力工程業(yè)務(wù)主要由子公司神潔環(huán)保承擔(dān)。

2022年,錦富技術(shù)擬以4.81億現(xiàn)金向張思平、張合召等36名交易對手方購買其合計持有的神潔環(huán)保53.42%股權(quán),將主業(yè)擴展至電力設(shè)備和環(huán)保工程領(lǐng)域。

錦富技術(shù)表示,標(biāo)的公司帶電清洗、降溫降噪工程等主營業(yè)務(wù)具有良好的市場前景,有利于增加公司新的利潤增長點,提高公司整體盈利水平和抗風(fēng)險能力。

根據(jù)交易雙方約定,原股東張思平、張合召承諾,神潔環(huán)保2022年-2023年合并凈利潤累計不低于17800萬元、2024年度的合并凈利潤不低于9800萬元。

然而,神潔環(huán)保2022年和2023年實際合并凈利潤為12952.15萬元,低于17800萬元,未能達(dá)到業(yè)績承諾目標(biāo)。

2024年上半年,神潔環(huán)保營業(yè)收入6359萬元,凈利潤-2746萬元,營收同比下滑的同時,業(yè)績也陷入虧損。

面對標(biāo)的超預(yù)期疲弱的業(yè)績表現(xiàn),錦富技術(shù)選擇盡快“切割”。

2024年9月,錦富技術(shù)公告,擬將所持神潔環(huán)保53.42%的股份以5.07億元的價格轉(zhuǎn)讓給泰興市東智實業(yè)發(fā)展有限公司(以下稱“東智實業(yè)”);同時公司擬向東智實業(yè)同步轉(zhuǎn)讓擬從張思平、張合召處受讓的用于抵償業(yè)績承諾補償款的神潔環(huán)保7.16%股份,對應(yīng)價格6801.95萬元,合計人民幣5.76億元。

錦富技術(shù)表示,神潔環(huán)保的電力設(shè)備維護及安裝工程業(yè)務(wù)將與公司后續(xù)發(fā)展方向不再契合,業(yè)務(wù)協(xié)同性不強,本次對外出售神潔環(huán)保股權(quán),將有利于優(yōu)化公司資產(chǎn)結(jié)構(gòu),回籠資金聚焦于主營業(yè)務(wù)發(fā)展。

一買一賣時隔僅兩年,錦富技術(shù)對于神潔環(huán)保的判斷以及神潔環(huán)保自身的業(yè)績,均出現(xiàn)了180度的大轉(zhuǎn)彎。

值得注意的是,盡管神潔環(huán)保業(yè)績遠(yuǎn)不及預(yù)期,其出售時估值達(dá)9.46億,比兩年前被收購時的9億估值還要高,錦富技術(shù)因此增加投資收益6000萬-7000萬元。

考慮到出售時的交易對方是錦富技術(shù)的實控人泰興市高新區(qū)管委會控制的企業(yè),大股東為上市公司接盤的意味似乎頗為明顯。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞