2025-02-12 09:19 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

根據(jù)招股書,通領科技主要從事汽車內(nèi)飾件的研發(fā)、生產(chǎn)及銷售,是一家集產(chǎn)品研發(fā)設計、模具自主開發(fā)、產(chǎn)品生產(chǎn)及銷售為一體的高新技術企業(yè)。公司的主要產(chǎn)品包括門板飾條、主...

?

? 通領科技于2016年和2022年兩度發(fā)起IPO,先后折戟上交所和創(chuàng)業(yè)板,2024年底第三次沖擊上市轉戰(zhàn)北交所。

近期,北交所網(wǎng)站公開披露了對通領科技IPO的審核問詢函。

根據(jù)本次審核問詢函,通領科技財務內(nèi)控的有效性令人擔憂,存在體外發(fā)放獎金、會計差錯更正事項、資金占用、第三方回款、票據(jù)找零、無票費用報銷等多項不規(guī)范情形。

關于募投項目,通領科技本次IPO擬募集資金5.16億元,其中,0.95億元用于補流,3.41億元用于擴產(chǎn),0.79億元用于研發(fā)。公司近年來激進投資擴張,產(chǎn)能利用率持續(xù)下滑,卻仍計劃募資擴產(chǎn);在現(xiàn)金流較為緊張的情況下,連續(xù)兩年大額分紅后又募資補流。

業(yè)績真實性遭“靈魂拷問”

根據(jù)招股書,通領科技主要從事汽車內(nèi)飾件的研發(fā)、生產(chǎn)及銷售,是一家集產(chǎn)品研發(fā)設計、模具自主開發(fā)、產(chǎn)品生產(chǎn)及銷售為一體的高新技術企業(yè)。公司的主要產(chǎn)品包括門板飾條、主儀表飾板、中控飾板等,主要應用于乘用車領域。

2015年11月,通領科技在全國股轉公司掛牌。

掛牌僅半年左右,通領科技次年6月向證監(jiān)會報送招股書,沖擊上交所上市。經(jīng)歷長達一年半的審核后,2017年12月,證監(jiān)會公告顯示,通領科技首發(fā)申請未獲發(fā)審委會議通過,主要系實控人認定、關聯(lián)交易、同業(yè)競爭、業(yè)績穩(wěn)定性等問題。

沉寂4年半后,2022年6月,通領科技再次啟動IPO,擬在創(chuàng)業(yè)板上市。

兩年后,通領科技“梅開三度”,又轉戰(zhàn)北交所,主辦券商為長江證券(6.530,?0.00,?0.00%)。

招股書顯示,2021年、2022年、2023年、2024年1-6月(下稱“報告期”),通領科技整體經(jīng)營情況呈現(xiàn)增長的趨勢,營業(yè)收入分別為8.46億元、8.92億元、10.13億元和 4.90億元,歸屬于母公司所有者的凈利潤分別為5508.46萬元、6456.36萬元、11166.08萬元和6459.52萬元。

在審核問詢環(huán)節(jié),通領科技業(yè)績真實性遭到北交所“靈魂拷問”,包括業(yè)績大幅增長的真實性及可持續(xù)性,主要原材料境外定制化采購的真實公允性,毛利率持續(xù)增長及高于可比公司的合理性等事項。

監(jiān)管之所以會起疑,或因公司財務內(nèi)控頻頻違規(guī),存在體外發(fā)放獎金、會計差錯更正事項、資金占用、第三方回款、票據(jù)找零、無票費用報銷等多項不規(guī)范情形。

2024年4月、12月,公司進行兩次會計差錯更正,主要涉及凈額法調整、收入跨期、暫估確認收入金額調整等,各期各類調整項目在40項以上,影響各期凈利潤比例分別為-5.51%、-11.70%、1.63%和-5.30%。

對此,北交所措辭罕見嚴厲,要求公司說明是否存在故意遺漏或虛構交易、事項或者其他重要信息等情形,是否屬于會計基礎薄弱、內(nèi)控不完善、審計疏漏、濫用會計政策或者會計估計以及惡意隱瞞或舞弊行為。

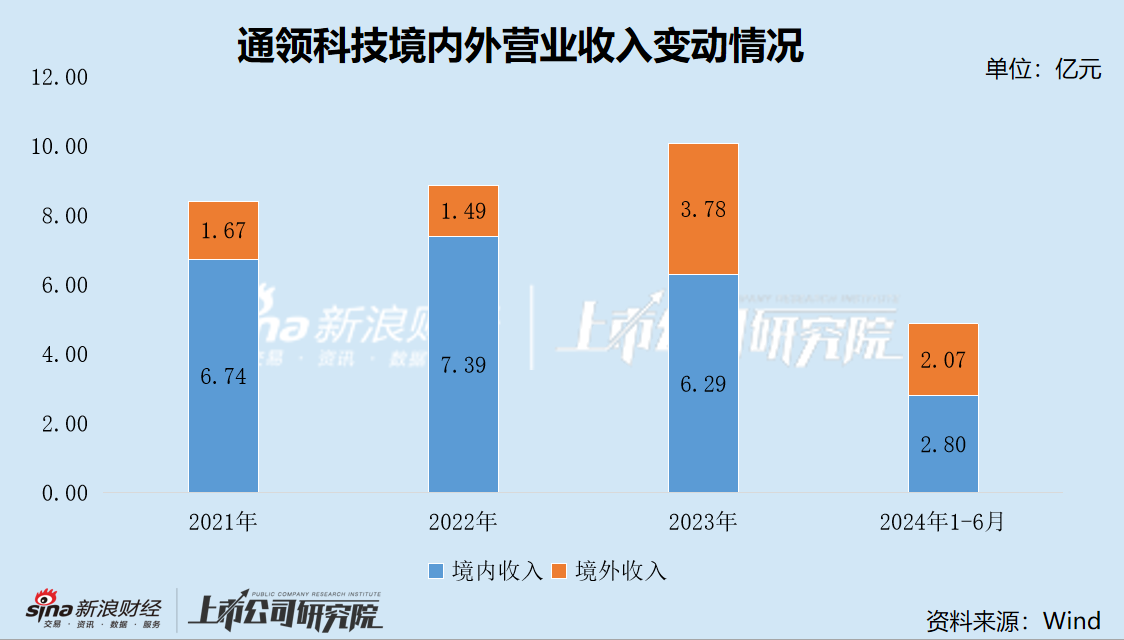

值得注意的是,通領科技近兩年業(yè)績大幅增長,主要系外銷收入快速增長。

報告期內(nèi),公司境外收入金額分別為1.67億元、1.49億元、3.78億元和2.07億元,占營業(yè)收入的比例分別為19.81%、16.74%、37.56%和42.52%,2023年境外收入大幅增長,境內(nèi)收入則同比下滑。

當前監(jiān)管環(huán)境下,IPO企業(yè)的經(jīng)營業(yè)績穩(wěn)定性,是否存在波動風險等問題已幾乎成為必答題。其中,境外業(yè)務由于核查較為困難,往往成為公司財務舞弊的易發(fā)高發(fā)領域,因此受到監(jiān)管重點關注。

2022年9月,財政部發(fā)布《財務舞弊易發(fā)高發(fā)領域及重點應對措施》,文件“針對虛構境外收入相關舞弊風險”,提出“分析境外銷售毛利率是否存在異常,相同或類似產(chǎn)品是否存在境外銷售價格明顯高于境內(nèi)、境外銷售毛利率明顯高于境內(nèi)等情形”。

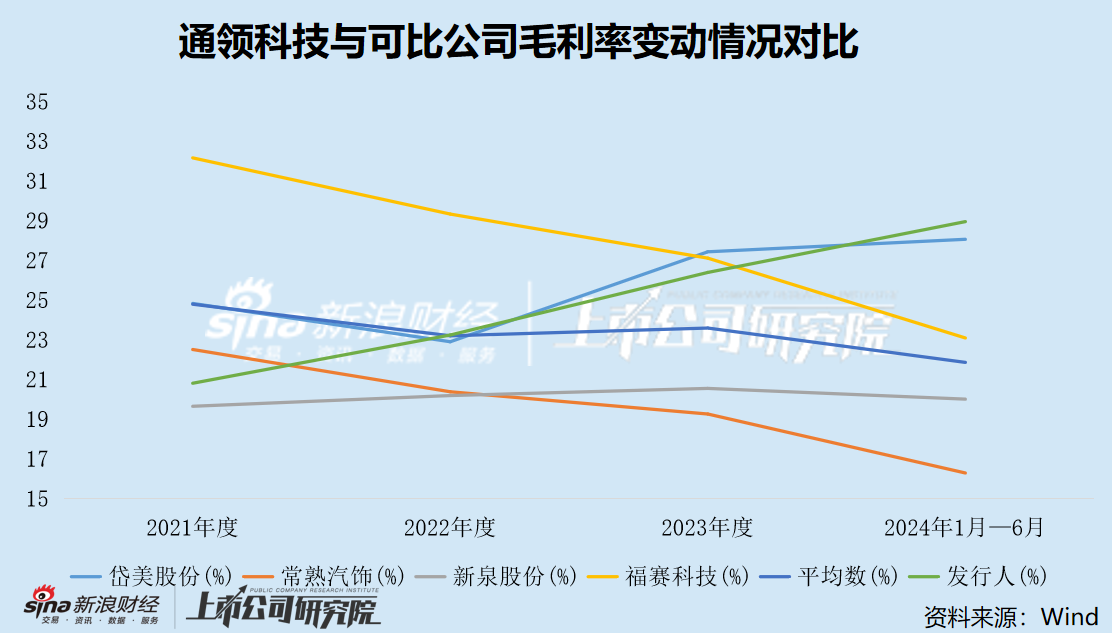

通領科技精準“踩雷”,存在外銷毛利率顯著高于內(nèi)銷毛利率的情形,境內(nèi)主營業(yè)務毛利率分別為19.29%、21.82%、22.10%和25.25%,各期境外主營業(yè)務毛利率分別為26.98%、30.30%、33.52%和33.95%,高于內(nèi)銷毛利率約10個百分點。

更令人起疑的是,近年來,可比公司的綜合毛利率普遍下滑,而通領科技卻能實現(xiàn)逆勢增長。報告期內(nèi),可比公司的平均毛利率分別為24.79%、23.20%、23.59%、21.86%,通領科技的毛利率分別為20.81%、23.24%、26.39%和28.95%,近兩年顯著高于可比公司。

此外,通領科技的產(chǎn)品是否具備競爭優(yōu)勢,以支撐業(yè)績快速增長,尚且需要打上問號。

據(jù)通領科技所述,其汽車內(nèi)飾件中國市場的占有率分別為12.72%、15.44%、10.95%和12.55%,最近三年國外市場占有率分別為1.84%、2.09%和2.45%,擁有相對較高的市場占有率。

需要指出的是,上述市場占有率采用“公司內(nèi)飾件裝車量(中國/國外)/乘用車銷量(中國/國外)”計算得出。

根據(jù)華經(jīng)情報網(wǎng)披露的數(shù)據(jù),國內(nèi)汽車內(nèi)飾件市場呈現(xiàn)低集中度特點,競爭格局較為分散,2023年國內(nèi)內(nèi)飾CR3僅為25.21%。其中,延鋒、佛吉亞、安通林和新泉股份(50.280,?0.00,?0.00%)的市場份額位居前四,未見通領科技的身影。

北交所也要求公司結合汽車內(nèi)飾件市場競爭格局,主要競爭對手市場份額、主要產(chǎn)品和主要客戶、應用車型對比情況,以及下游客戶同類產(chǎn)品采購情況等,進一步說明公司在汽車內(nèi)飾件市場“擁有相對較高的市場占有率”依據(jù)是否充分,公司主要產(chǎn)品是否具有市場競爭力。

連續(xù)兩年大額分紅 產(chǎn)能利用率持續(xù)下滑

2023年5月,通領科技以截至2022年末未分配利潤向全體股東每10股派發(fā)現(xiàn)金紅利3.50元(含稅),共派發(fā)現(xiàn)金紅利1638萬元,該次股利分配已于2023年5月實施完畢。該次股利分配金額占2022年度凈利潤的比例為25.37%。

2024年5月,公司以截至2023年末未分配利潤向全體股東每10股派發(fā)現(xiàn)金紅利5.00元(含稅),共派發(fā)現(xiàn)金紅利2340萬元,該次股利分配已于2024年6月實施完畢。該次股利分配金額占2023年度凈利潤的比例為20.96%。

2021年度至2023年度,通領科技累計現(xiàn)金分紅3978萬元,分紅比例為17.20%。

需要指出的是,通領科技堪稱“家族企業(yè)”的典型。

招股書顯示,公司實際控制人為項春潮、項建武、項建文。項建武、項建文為項春潮之子,項建文為項建武之兄。

截至2024年12月4日,項春潮、項建武、項建文分別直接持有公司14.15%、8.73%、7.85%的股份,實際控制人合計直接持有公司30.73%股份。項春潮與其一致行動人共持有公司3551.29萬股股份,公司實際控制人合計可控制公司75.88%的表決權。

2020年,項春潮卸任董事長一職,其兒子項建武接任。董事長項建武哥哥、配偶、母親、叔叔、姑姑均位列股東。

根據(jù)持股比例粗略計算,近三年,公司實控人及一致行動人合計分得現(xiàn)金紅利3000萬元。

北交所要求公司結合報告期內(nèi)的財務狀況、現(xiàn)金流狀況及資金需求狀況等,說明大額現(xiàn)金分紅的背景、原因及合理性,現(xiàn)金分紅資金的具體流向,是否存在流向主要客戶、供應商及關聯(lián)方的情形,是否存在通過體外資金進行商業(yè)賄賂或代墊成本費用的情形,并說明相關內(nèi)控制度執(zhí)行的有效性。

一面是大額分紅,一面是募資補流,通領科技擬北交所上市的真實目的令人起疑。

根據(jù)招股書,公司本次擬公開發(fā)行不超過1560萬股股票,占發(fā)行后總股本的25%;扣除發(fā)行費用后,擬募集資金5.16億元,其中,“武漢通領沃德汽車內(nèi)飾件生產(chǎn)項目”投入1.62億元,“上海通領智能化升級項目”投入1.10億元,“研發(fā)中心升級項目”投入0.79億元,“上海通領汽車門板總成生產(chǎn)項目”投入0.69億元,“補充流動資金”0.95億元。

報告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為2300.99萬元、4527.81萬元、13099.28萬元和7947.87萬元,四年累計凈流入2.79億元。

但由于激進投資擴張,公司目前的現(xiàn)金流狀況并不理想,截至2024年9月末,貨幣資金僅剩0.81億元,而短期借款、一年內(nèi)到期的非流動負債、長期借款分別為1.55億元、0.19億元和0.32億元,長短期債務合計2.06億元,面臨約1.25億元的資金缺口。

報告期內(nèi),公司購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金分別為0.78億元、0.46億元、0.69億元和0.34億元,導致投資活動產(chǎn)生的現(xiàn)金一直處于凈流出狀態(tài),營運資金承壓。

? ? ?截至2024年9月末,公司固定資產(chǎn)、無形資產(chǎn)等長期資產(chǎn)高達3.70億元,占期末總資產(chǎn)的30.55%。

本次募投項目中,擴產(chǎn)項目擬投入3.41億元,轉固后公司固定資產(chǎn)預計將大幅增長。

但需要指出的是,公司產(chǎn)能利用率并不高,且近年來持續(xù)下滑。報告期內(nèi),公司主要生產(chǎn)設備注塑機的產(chǎn)能利用率分別為98.33%、88.75%、87.86%和80.40%。

《電鰻快報》

熱門

手機版

手機版

相關新聞