2025-02-14 10:23 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

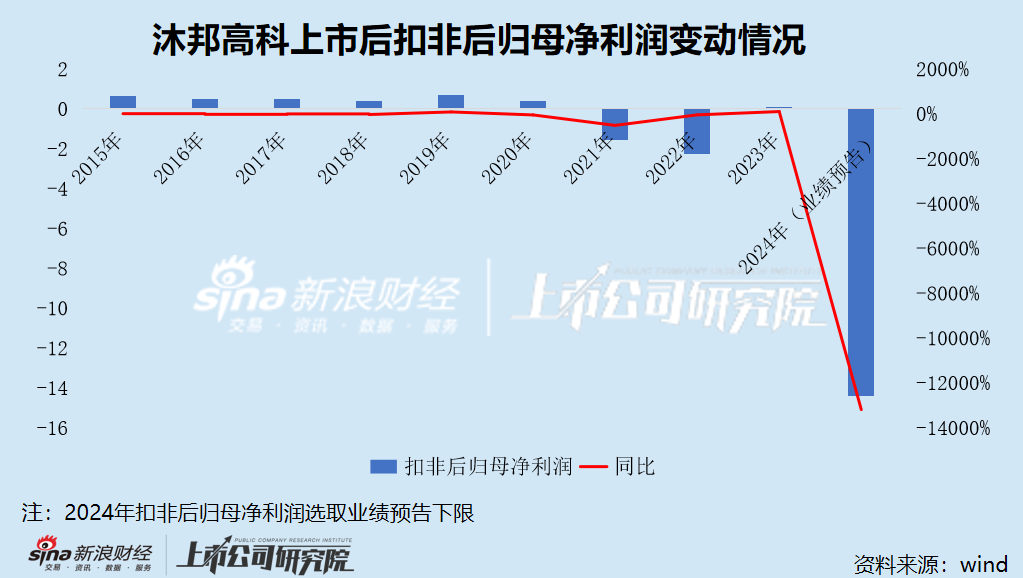

沐邦高科面臨的困境不止于此。業績預告顯示,公司2024年預計凈虧損4.2億元到5.2億元,扣非后凈虧損11.7億元到14.4億元,創下上市以來最大虧損的記錄。...

2022年,沐邦高科(16.070, 0.07, 0.44%)從玩具賽道跨界光伏,近年來陷入轉型困境。受持續虧損影響,公司幾乎喪失“造血”能力,現金流狀況日漸惡化,引爆債務危機。

近日,沐邦高科全資子公司廣西沐邦110.81萬元銀行存款再遭凍結。目前,公司累計已凍結金額高達7045.81萬元,占2023年末凈資產的9.46%,占2024年第三季度末凈資產的3.70%,占2024年第三季度末貨幣資金余額的24.72%。

沐邦高科面臨的困境不止于此。業績預告顯示,公司2024年預計凈虧損4.2億元到5.2億元,扣非后凈虧損11.7億元到14.4億元,創下上市以來最大虧損的記錄。

業績“暴雷” 虧損破紀錄

2015年12月,沐邦高科在上交所主板發行上市,以研發、生產和銷售自主品牌“邦寶”“叻之寶”系列益智玩具以及生產、銷售精密非金屬模具為主營業務。

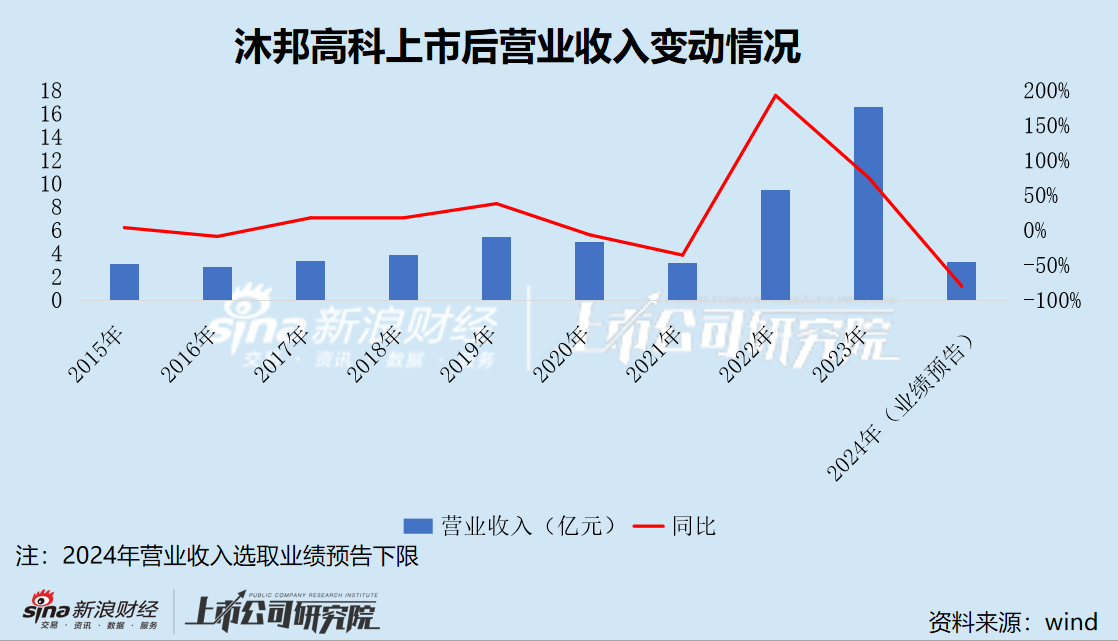

上市后的幾年里,沐邦高科的經營業績未見起色,營收增長幾乎陷入停滯。

2018年,沐邦高科籌劃重大資產重組,以4.4億元現金購買美奇林100.00%股權,評估增值率高達393.99%,形成商譽3.26億元。

從短期結果來看,本次交易的確推動了沐邦高科業績大幅增長,但也為后續的“暴雷”埋下了伏筆。2019年,公司營業收入終于打破3億元的“魔咒”,凈利潤同比增長八成突破7000萬元,創下歷史新高。

2020年初,全球爆發新型冠狀病毒感染的肺炎疫情,導致防護物資緊缺,沐邦高科迅速成立專項研發生產小組緊急應對,進行護目鏡、面罩、測溫儀等防護產品的研發生產,形成益智玩具、教育業務、醫療器械三條業務線。

然而,隨著全球新冠疫情相繼爆發蔓延,傳統行業及實體經濟整體客流明顯下降,加之國際貿易形勢不確定性增大,經濟下行壓力持續加大,沐邦高科的“三駕馬車”并未達到效果。2020年,公司營業收入、凈利潤分別同比下滑6.62%、47.38%。

2021年,前期高溢價收購埋下的雷終被引爆。美奇林經營業績出現大幅下滑,實現營業收入1.06億元,同比下降58%,凈利潤-1313.26萬元,同比下降401.29%。沐邦高科計提商譽減值損失1.50億元,直接導致2021年巨虧1.37億元,系上市以來首次出現虧損。

2022年,沐邦高科再次對美奇林計提商譽減值損失1.60億元,疊加玩具業務持續下行,虧損規模擴大至2.29億元。

然而,沐邦高科卻并未從中吸取教訓,再次推進高溢價并購,以現金9.8億元收購豪安能源100%股權,評估增值率高達751.24%,形成商譽7.83億元。

跨界光伏后,沐邦高科新增硅棒、硅片業務,2022年、2023年,經營業績實現大幅增長,營業收入接連破紀錄,達到16.54億元。

然而隨著光伏行業高速擴產“競賽”,產能過剩的問題逐漸顯現。在供需失衡的大背景下,光伏主產業鏈價格遭遇“腰斬”。

2023年作為國內光伏行業洗牌開始的“元年”,硅片價格年度跌超50%,沐邦高科硅片、硅棒業務的毛利率應聲“腰斬”,從上年的19.30%降至8.24%。

2024年,光伏產業鏈價格繼續暴跌,其中多晶硅價格下滑超35%,硅片價格下滑超45%,電池片、組件下滑超25%。2024年前三季度,沐邦高科的綜合毛利率為-6.6%,陷入“越賣越虧”的困境。

在這一背景下,無論是老牌光伏巨頭,還是跨界“追光者”們都面臨著巨大沖擊,虧損成為家常便飯。隆基綠能(15.810, 0.09, 0.57%)、通威股份(21.510, 0.08, 0.37%)、TCL中環(9.070, 0.10, 1.11%)三大行業巨頭合計預虧超過240億元,由2023年的盈利狀態全面轉為虧損。

沐邦高科也未能幸免。業績預告顯示,公司2024年預計實現營業收入3.3億元到3.5億元,實現歸母凈利潤-5.2億元到-4.2億元,實現扣非后歸母凈利潤-14.4億元到-11.7億元,創下上市以來的最大虧損。

據此推算,2024年末,沐邦高科的未彌補虧損約4.74億元到5.74億元,預計超過實收資本總額。

值得關注的是,沐邦高科扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為3.1億元到3.3億元,與《股票上市規則》第9.3.2條“凈利潤為負且營業收入低于3億元”的退市風險警示情形較為接近,被監管質疑存在通過提前確認收入規避退市的情形。

其次,沐邦高科本期業績預虧的主要原因之一是對收購豪安能源所產生的商譽進行了減值測試并計提減值準備。財務報告顯示,截至2024年9月末,公司商譽賬面價值7.83億元,占凈資產的41.21%。

但匪夷所思的是,在2023年硅片價格“腰斬”的背景下,沐邦高科僅計提存貨跌價準備1733.78萬元,與2022年保持同一水平,且未對豪安能源計提商譽減值準備。

將資產減值損失集中到2024年計提,沐邦高科是否存在“財務大洗澡”的情形?

有意思的是,沐邦高科預計的2024年全年營業收入小于前三季度營業收入4.86億元。

對此,沐邦高科解釋稱,主要系2024年第一季度銷售的單晶爐發生了銷售退回,于第四季度沖銷了對應營業收入。

財務報告顯示,2024年第一季度、第二季度、第三季度,沐邦高科的營業收入分別為3.46億元、0.9億元、0.51億元,其中第一季度的營收顯著高于其他季度,存在明顯異常。

要知道,沐邦高科2023年第一季度、第二季度、第三季度的營收占比分別為20.86%、17.84%、22.73%,并不存在明顯差異。

沐邦高科發布業績預虧公告的當天,上交所連夜火速下發問詢函,對公司營業收入、銷售退回、營業收入扣除、商譽減值、非經常性損益五大事項發出“靈魂拷問”。

陷入轉型困境后,沐邦高科還能“追光”多久?

深陷債務危機 銀行賬戶頻遭凍結

近年來,跨界光伏持續拖累沐邦高科現金流。2021年、2022年、2023年、2024年1-9月,公司經營活動產生的現金流量凈額分別為-1597.65萬元、1.66億元、3.90億元和-1.77億元。其中,2022年、2023年為凈流入且金額較大,主要系收到政府補助款。

財務報告顯示,2022年、2023年,沐邦高科“收到與其他經營活動有關的現金”中政府補助款分別為2.71億元和2.50億元。

截至2024年9月末,貨幣資金余額2.85億元,而短期借款就已高達4.49億元,另有一年內到期的非流動負債0.52億元,面臨約2億元資金缺口。

更何況,資金儲備本就不足,其中部分還是募集資金,使用受到監管嚴格限制。

2024年2月,沐邦高科向特定對象發行股票共募集資金凈額14.02億元,其中,“收購豪安能源100%股權項目”投入4.65億元,“10000噸/年智能化硅提純循環利用項目”投入5.73億元,“補充流動資金 ”投入3.64億元。

截至2024年12月26日,上述募投項目已累計使用募集資金3.45億元、3.98億元和3.64億元,投資進度分別為74.19%、69.41%和100.00%。其中,“10000噸/年智能化硅提純循環利用項目”的投產時間延期至2025年8月。

為有效盤活存量資產,2023年12月,沐邦高科全資子公司邦筱寶與寶之夢簽署了《股權轉讓協議》,將持有的美奇林100%股權協議轉讓給寶之夢,轉讓價格為1億元,相較4.4億元的收購價格可謂“賤賣”。2024年12月,公司收到全部股權轉讓款。

近期,沐邦高科深陷債務危機,銀行賬戶頻遭凍結。

2025年2月13日,沐邦高科發布公告稱,因買賣合同糾紛,全資子公司廣西沐邦110.81萬元銀行存款被凍結、扣劃。

目前,公司累計已凍結金額7045.81萬元,占2023年末經審計凈資產的9.46%,占2024年第三季度末凈資產的3.70%,占2024年第三季度末貨幣資金余額的24.72%。

天眼查顯示,沐邦高科已被列為被執行人,被執行總金額7936.66萬元。2025年2月7日,因買賣合同糾紛,公司及廣西沐邦被無錫市新吳區人民法院立案。

目前,沐邦高科控股股東邦領貿易持有公司股份8754.06萬股,占公司股份總數的20.19%;累計質押公司股份數量為6830萬股,占其所持有公司股份總數的78.02%,占公司總股本的15.75%。

轉型光伏當年,沐邦高科的股價一度高達53.80元/股,市值超過180億元。近年來,受持續虧損、債務危機等因素影響,公司股價一路走低,截至今日收盤,報16元/股,總市值約70億元,較最高點蒸發六成。

圖源:wind(沐邦高科上市以來股價走勢)

圖源:wind(沐邦高科上市以來股價走勢)

《電鰻快報》

熱門

手機版

手機版

相關新聞