2025-02-19 10:28 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

近年來,受地產下行影響,疊加光伏業務開展不及預期,瑞和股份營收規模逐年萎縮,深陷虧損泥潭,未彌補虧損已超過16億元。...

2025年2月17日,瑞和股份(3.440,-0.07,-1.99%)公告稱,公司收到申請人發來的《重整及預重整申請通知書》,申請人以公司不能清償到期債務且明顯缺乏清償能力,但具有重整價值為由,于當日向深圳中院申請對公司進行重整,并申請啟動預重整程序。

如果法院裁定受理申請人提出的重整申請,則深圳證券交易所將對公司股票交易實施退市風險警示;如果公司因重整失敗而被宣告破產,則公司股票將面臨被終止上市的風險。

近年來,受地產下行影響,疊加光伏業務開展不及預期,瑞和股份營收規模逐年萎縮,深陷虧損泥潭,未彌補虧損已超過16億元。

業務規模持續萎縮 未彌補虧損達16億元

公開資料顯示,瑞和股份主要從事政府機構、央國企、房地產開發商、大型企業、高檔酒店、交通樞紐、園林綠化等綜合性專業化裝飾設計、工程施工業務以及光伏電站運營、光伏項目施工安裝等。

2011年9月,瑞和股份于深交所主板發行上市。

上市后多年,瑞和股份的經營業績保持穩定增長態勢,截至2019年的營收規模已觸及40億元門檻,年復合增長率約為15.90%,凈利潤也創下1.85億元的歷史記錄。

好景不長。2020年,央行、銀保監會等針對房地產企業提出“三條紅線”,發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》。隨著地產行業調控政策趨嚴,下游房企客戶融資受到限制,資金壓力增大,行業開始加速洗牌。疊加疫情沖擊,建筑裝飾行業項目開工受限,企業面臨施工進度延緩、成本增加等問題,尤其是瑞和股份這類依賴線下業務、現場施工的企業,訂單獲取、項目交付難度加大。

在此背景下,公司經營業績開始走下坡路,2020年的營業收入、凈利潤分別同比下滑1.42%、12.71%。

近年來,建筑裝飾行業面臨諸多挑戰,由于宏觀經濟壓力、原材料價格波動、供應鏈受阻等因素影響,企業的成本上升,利潤空間受到擠壓。其中,中小建筑裝飾企業,在資金實力、市場競爭力等方面劣勢凸顯,經營壓力增大。

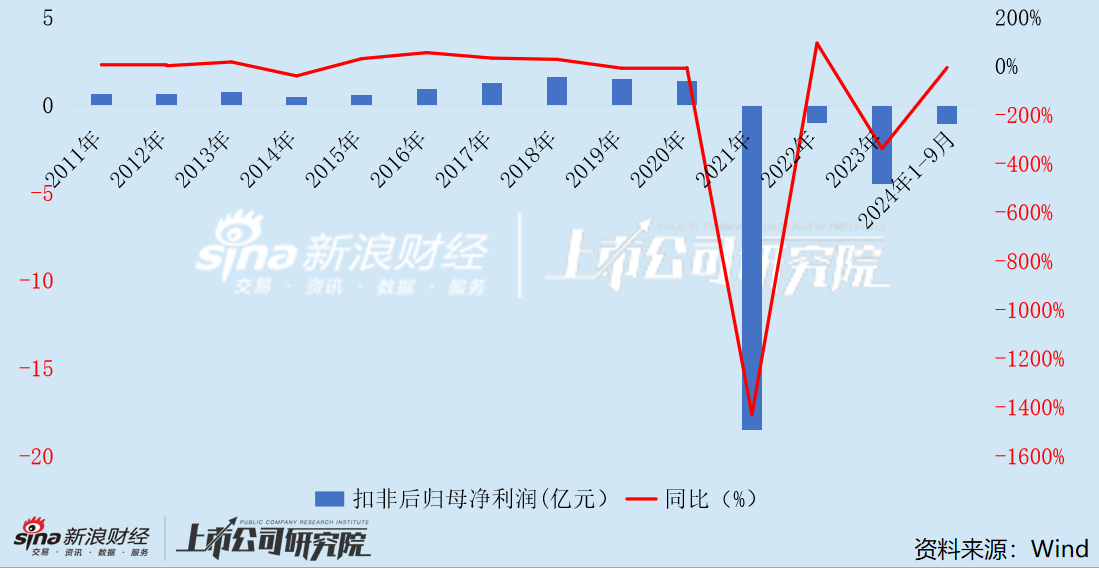

2021年、2022年、2023年、2024年1-9月(以下簡稱“報告期”),瑞和股份的營業收入分別為35.17億元、21.50億元、15.52億元和5.88億元,分別同比變動-6.55%、-38.89%、-27.80%和-50.56%;扣非后歸母凈利潤分別為-18.51億元、-1.02億元、-4.47億元和-1.05億元,分別同比變動-1429.45%、94.48%、-337.64%和-5.59%。

2024年度,瑞和股份預計實現歸母凈利潤-1.55億元到-1.98億元,扣非后歸母凈利潤-2.25億元到-2.68億元。

據此測算,截至2024年末,公司的未彌補虧損將高達16.31億元到16.74億元,約是實收資本的4倍。

從在手訂單情況來看,瑞和股份2025年的經營情況恐也不容樂觀。

截至2024年末,公司累計已簽約未完工的合同金額19.66億元,2023年末為22.77億元,同比下滑13.66%。

需要指出的是,雖然瑞和股份早在2015年就涉足光伏產業,但業務規模卻始終未取得突破性進展。

2021年、2022年、2023年、2024年上半年,瑞和股份光伏業務的銷售收入分別為1.32億元、1.33億元、0.97億元和0.49億元,分別較上年同期變動1.10%、0.71%、-26.94% 和-23.08%;占營業收入的比例分別為3.77%、6.21%、6.28%和11.99%。

其次,光伏EPC行業當前廠商服務同質化嚴重,行業競爭激烈。公司光伏EPC業務雖然規模較小,但毛利率卻異常高于同行。

圖源:前瞻產業研究院

2021年、2022年、2023年、2024年上半年,瑞和股份光伏業務的毛利率分別為67.61%、65.96%、63.54%和64.10%,變動幅度較小且各期均高于60%。

而位于第一梯隊的晶科科技(2.700,-0.03,-1.10%),同期毛利率分別為41.63%、48.28%、40.37%和47.17%,與瑞和股份相差近20個百分點;特變電工(12.300,-0.03,-0.24%)新能源產業及配套工程的毛利率分別為40.14%、57.82%、31.95%和4.86%,與瑞和股份差距則更為顯著。

一方面是業務規模持續萎縮,一方面是盈利水平遙遙領先,瑞和股份的光伏EPC業務是否真的具備如此大的競爭優勢?

值得注意的是,近年來瑞和股份的審計機構變更極為頻繁。

2020年10月發布公告,將2020年度審計機構由天健變更為容誠;

2022年10月發布公告,將2022年度審計機構由容誠變更為亞太;

2024年8月發布公告,擬將2024年度審計機構由亞太變更為亞泰國際;

2024年12月發布公告,將2024年度審計機構由亞泰國際變更為尤尼泰振青。

深陷債務漩渦 瀕臨退市邊緣

目前,建筑裝飾業務及設計業務占瑞和股份營業收入比重達90%以上,屬于公司主營業務。

近年來,房地產行業景氣度持續走低,房地產市場較為低迷。尤其在公司前第一大客戶恒大地產及部分地產企業債務暴雷后,整個房地產行業產業鏈上下游受到嚴重沖擊。

受下游客戶債務危機影響,公司應收賬款周轉緩慢,流動性壓力加劇。報告期內,公司應收賬款周轉率分別為1.41、0.78、0.59和0.23,呈現快速下降趨勢。截至2024年9月末,應收款項及合同資產賬面價值分別為9.67億元和16.33億元,合計占總資產的70.25%。

報告期內,信用減值損失金額分別為-6.96億元、1.58億元、-2.92億元和-2.09億元,占凈利潤的比例分別為38.33%、464.71%、83.19%和232.22%,是造成公司盈利承壓的重要原因之一。

在此背景下,公司長期處于“失血”狀態,報告期各期,現金及現金等價物凈增加額分別為-0.70億元、0.29億元、-1.70億元和-0.65億元。

截至2024年9月末,公司資產負債率高達91.19%,流動比率和速動比率分別為1.08和1.06,均逼近理論安全值。

《2024年半年度報告》顯示,公司貨幣資金余額1.81億元,其中,因法院凍結、農民工專戶資金以及保函保證金等而使用受限的貨幣資金總額共計1.59億元,即實際可供使用的貨幣資金僅剩2000余萬,而一年內到期的非流動負債高達2.44億元,面臨巨大的資金缺口。

截至2025年2月14日,公司及控股子公司連續十二個月內累計訴訟、仲裁事項涉案件共計28件,涉案金額合計約為2815.25萬元(其中2025年2月13日星期四當日統計歸檔6個案件材料,金額為737.47萬元),占公司最近一期經審計凈資產絕對值約11.91%。

2025年2月17日,公司收到債權人深圳市環亞石材供應鏈有限公司(以下簡稱“申請人”)發來的《重整及預重整申請通知書》,申請人以公司不能清償到期債務且明顯缺乏清償能力,但具有重整價值為由,于2025年2月17日向深圳市中級人民法院申請對公司進行重整,并申請啟動預重整程序。

目前,公司尚未收到法院對申請人申請公司重整及預重整的受理文件,申請人的重整及預重整申請能否被法院裁定受理,以及具體時間尚存在不確定性。

根據《深圳證券交易所股票上市規則》(2024年修訂)相關規定,如果法院裁定受理申請人提出的重整申請,則深圳證券交易所將對公司股票交易實施退市風險警示;如果公司因重整失敗而被宣告破產,則公司股票將面臨被終止上市的風險。

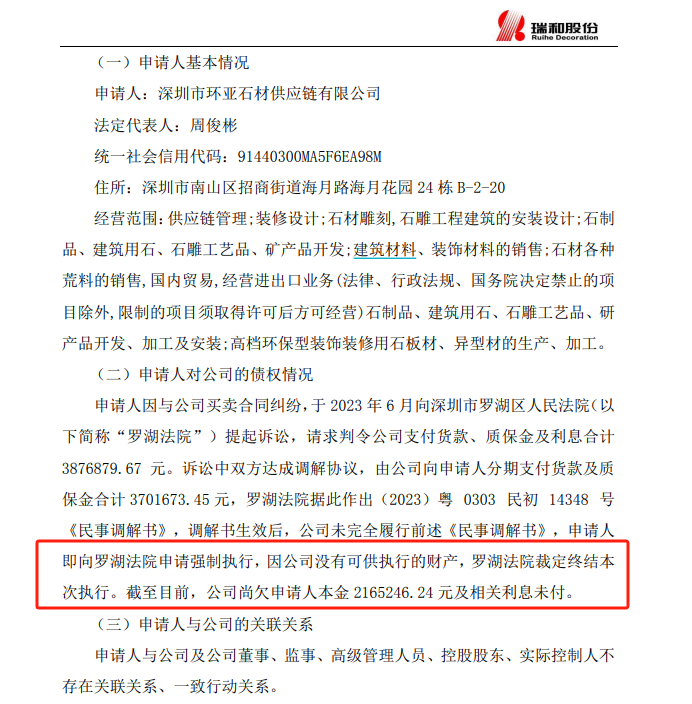

據悉,申請人因與公司買賣合同糾紛,于2023年6月向深圳市羅湖區人民法院提起訴訟,請求判令公司支付貨款、質保金及利息合計387.69萬元。訴訟中雙方達成調解協議,由公司向申請人分期支付貨款及質保金合計370.17萬元,羅湖法院據此作出(2023)粵0303民初14348號《民事調解書》,調解書生效后,公司未完全履行前述《民事調解書》,申請人即向羅湖法院申請強制執行,因公司沒有可供執行的財產,羅湖法院裁定終結本次執行。截至目前,公司尚欠申請人本金216.52萬元及相關利息未付。

圖源:公司公告

這意味著,瑞和股份目前連200萬元欠款都已無力償還。

此外,截至2024年9月末,公司歸母凈資產僅剩1.23億元,較年初幾乎“腰斬”,已瀕臨財務類退市邊緣。根據《深圳證券交易所股票上市規則》第9.3.1條相關規定,如果公司最近一個會計年度經審計的期末凈資產為負值,在披露年度報告后,公司股票交易將被實施退市風險警示。

重重風險疊加,瑞和股份還能平安度過嗎?

《電鰻快報》

熱門

手機版

手機版

相關新聞