科創(chuàng)板

2025-03-17 11:15 | 來(lái)源:新浪證券 | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

據(jù)招股說(shuō)明書(shū)顯示,傲拓科技是一家專注于可編程邏輯控制器(PLC)研發(fā)、生產(chǎn)和銷售的國(guó)家級(jí)專精特新“小巨人”企業(yè)。其中,中大型PLC為發(fā)行人的核心產(chǎn)品,2023年該產(chǎn)品收入占...

? ? 3月11日,傲拓科技申報(bào)科創(chuàng)板IPO獲受理,這是2025年上交所首個(gè)獲得受理的IPO項(xiàng)目。

據(jù)招股說(shuō)明書(shū)顯示,傲拓科技是一家專注于可編程邏輯控制器(PLC)研發(fā)、生產(chǎn)和銷售的國(guó)家級(jí)專精特新“小巨人”企業(yè)。其中,中大型PLC為發(fā)行人的核心產(chǎn)品,2023年該產(chǎn)品收入占總營(yíng)收的比例為70.59%,且仍呈現(xiàn)提升趨勢(shì)。

傲拓科技近年業(yè)績(jī)表現(xiàn)相當(dāng)亮眼,其營(yíng)收與毛利率水平持續(xù)走高。但值得注意的是,公司毛利率水平遠(yuǎn)高于同業(yè),且變動(dòng)趨勢(shì)與同業(yè)平均值相反。

此外,中國(guó)本土廠商在中大型PLC市場(chǎng)上的話語(yǔ)權(quán)仍然相對(duì)較弱,傲拓科技雖近年依賴頭部大客戶的情況有所減弱,但相關(guān)風(fēng)險(xiǎn)仍存,近年應(yīng)收賬款余額及賬齡有所惡化,回款風(fēng)險(xiǎn)難以忽視。

傲拓科技此次IPO擬募資7.79億元,擬投入其中5.25億元建設(shè)“傲拓科技產(chǎn)研一體化中心項(xiàng)目”,該項(xiàng)目下又包含“可編程邏輯控制器生產(chǎn)中心項(xiàng)目”與“研發(fā)中心項(xiàng)目”兩個(gè)子項(xiàng)目,前者將進(jìn)一步提升公司產(chǎn)能。

而觀察公司產(chǎn)能利用率,雖然2022年和2023年產(chǎn)能利用率均突破100%,但2023年前三季度產(chǎn)能利用率急轉(zhuǎn)直下,僅有66.24%。這是否意味著公司目前已經(jīng)面臨產(chǎn)能消納困境?在該情形下擴(kuò)建產(chǎn)能又是否明智?

毛利率水平與變動(dòng)趨勢(shì)背離同業(yè) 競(jìng)爭(zhēng)深化下能否守住盈利空間

傲拓科技主營(yíng)的PLC是工業(yè)自動(dòng)化體系的底層關(guān)鍵基礎(chǔ)設(shè)備,與CAD/CAM、機(jī)器人(19.930,?-0.14,?-0.70%)被共同譽(yù)為現(xiàn)代工業(yè)自動(dòng)化的三大支柱。近年以傲拓科技為代表的國(guó)內(nèi)廠商在多個(gè)領(lǐng)域突圍,打破國(guó)外品牌壟斷,市占率不斷提升,國(guó)產(chǎn)替代路徑下公司獲得亮眼的業(yè)績(jī)表現(xiàn)。

2021年到2024年前三季度(下稱“報(bào)告期內(nèi)”),傲拓科技分別實(shí)現(xiàn)營(yíng)收1.14億元、1.42億元、1.97億元、1.56億元,2022年及2023年同比增速分別達(dá)到24.08%和38.75%。

此外,傲拓科技的盈利能力也在持續(xù)提升,報(bào)告期內(nèi),公司毛利率分別為64.56%、67.94%、74.23%、73.65%,呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。在營(yíng)收高增、盈利優(yōu)化情形下,公司報(bào)告期歸母凈利潤(rùn)為0.30億元、0.37億元、0.53億元、0.55億元,2024年前三季度的利潤(rùn)已超2023年全年。

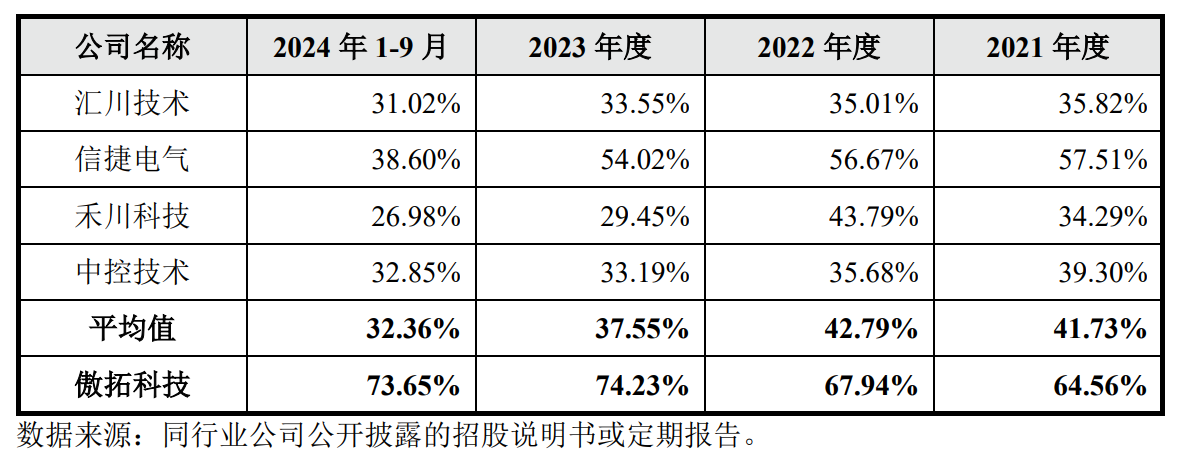

值得注意的是,報(bào)告期內(nèi)同業(yè)可比公司的毛利率平均值分別為41.73%、42.79%、37.55%、32.36%。顯然,可比公司的毛利率遠(yuǎn)低于傲拓科技,且逐年下降,與傲拓科技變動(dòng)趨勢(shì)相反。

圖:傲拓科技毛利率與同行業(yè)公司對(duì)比情況

圖:傲拓科技毛利率與同行業(yè)公司對(duì)比情況傲拓科技在招股說(shuō)明書(shū)中提到,由于產(chǎn)品定位不同,公司銷售模式為“直銷為主、貿(mào)易為輔”,經(jīng)銷或貿(mào)易銷售模式的比例與可比公司存在差距。此外,公司業(yè)務(wù)定位以中大型PLC為主,而多家可比公司主要涉足小型PLC及相關(guān)伺服系統(tǒng)。

以上銷售模式及產(chǎn)品結(jié)構(gòu)的差異或是導(dǎo)致公司毛利率表現(xiàn)異于同業(yè)的原因,具體情況請(qǐng)關(guān)注后續(xù)監(jiān)管層問(wèn)詢。

此外,傲拓科技競(jìng)品公司正加速進(jìn)入中大型PLC市場(chǎng)。比如匯川技術(shù)(70.420,?-3.30,?-4.48%)在投資者互動(dòng)中表示“大型PLC在研發(fā)中”,信捷電氣(57.220,?0.42,?0.74%)也在定增說(shuō)明書(shū)中表示將圍繞大型PLC、高端伺服系統(tǒng)等方向強(qiáng)化公司技術(shù)中心的建設(shè)。在中大型PLC成為兵家必爭(zhēng)之地的情形下,傲拓科技能否在未來(lái)守住技術(shù)高地、保持遠(yuǎn)超同業(yè)的盈利空間,還是未知。

應(yīng)收賬款回收存在風(fēng)險(xiǎn) 產(chǎn)能利用率急轉(zhuǎn)直下募資擴(kuò)產(chǎn)是否明智

雖說(shuō)2020年以來(lái),海外產(chǎn)能受限使得國(guó)內(nèi)工控企業(yè)迎來(lái)國(guó)產(chǎn)替代機(jī)遇,在小型PLC市場(chǎng)上具備一定的競(jìng)爭(zhēng)力,但從具體數(shù)據(jù)來(lái)看,中大型PLC市場(chǎng)占有率仍然相對(duì)集中,以西門(mén)子為代表的外資企業(yè)占據(jù)了大部分市場(chǎng)份額。

根據(jù)睿工業(yè)MIR DATABANK的數(shù)據(jù),2023年度中國(guó)中大型PLC市場(chǎng)中本土廠商的市場(chǎng)占有率僅有5.9%。

或是由于外資企業(yè)搶占大部分客戶與市場(chǎng)的原因,傲拓科技早些年比較依賴少數(shù)大客戶。報(bào)告期內(nèi),公司來(lái)自前五大客戶的營(yíng)收占比為48.54%、37.40%、27.82%、28.90%,近年來(lái)客戶集中度已被極大地稀釋。

然而,從各種應(yīng)收類科目上來(lái)看,傲拓科技在產(chǎn)業(yè)鏈中的地位或依舊不算強(qiáng)勢(shì)。報(bào)告期內(nèi),公司應(yīng)收票據(jù)及應(yīng)收賬款、應(yīng)收款項(xiàng)融資的總額分別為0.48億元、0.62億元、0.89億元、1.21億元,占當(dāng)期營(yíng)收的比重分別為42.38%、43.59%、45.32%、77.90%。

從賬齡結(jié)構(gòu)上來(lái)看,報(bào)告期內(nèi)1年以內(nèi)(含1年)應(yīng)收賬款占比分別為93.68%、86.66%、89.77%、64.04%,1-2年以內(nèi)(含2年)應(yīng)收賬款占比分別為5.93%、11.93%、6.86%、32.80%。顯然,2024年前三季度末,公司1年以內(nèi)應(yīng)收賬款占比較去年末迅速降低約25個(gè)百分點(diǎn),1-2年應(yīng)收賬款比例隨之上升。

據(jù)公司解釋,2024年9月末1-2年應(yīng)收賬款占比上升主要是“公司部分主要客戶付款習(xí)慣及周期變長(zhǎng)”導(dǎo)致。同時(shí)公司也坦承,未來(lái)隨著公司業(yè)務(wù)規(guī)模的擴(kuò)大,應(yīng)收款項(xiàng)余額預(yù)計(jì)會(huì)進(jìn)一步增加,如果公司的客戶信用管理制度未能有效執(zhí)行,或下游客戶經(jīng)營(yíng)情況發(fā)生不利變化,將會(huì)導(dǎo)致公司應(yīng)收款項(xiàng)存在無(wú)法收回或者無(wú)法承兌的風(fēng)險(xiǎn),從而對(duì)公司的收入質(zhì)量及現(xiàn)金流量造成不利影響。

報(bào)告期內(nèi),傲拓科技凈現(xiàn)比分別為12%、83%、122%、56%,2024年前三季度該數(shù)值迅速下降,或顯示了下游客戶付款周期拉長(zhǎng)所帶來(lái)的回款問(wèn)題。

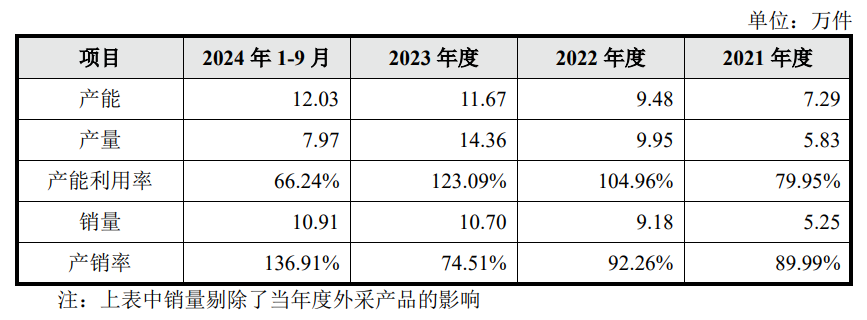

另外需要注意的是,2022年及2023年公司產(chǎn)能利用率分別為104.96%和123.09%,而2024年前三季度公司產(chǎn)能利用率急轉(zhuǎn)直下,達(dá)到66.24%的水平。

圖:傲拓科技產(chǎn)能利用率及產(chǎn)銷量情況

圖:傲拓科技產(chǎn)能利用率及產(chǎn)銷量情況據(jù)招股說(shuō)明書(shū)透露,公司在2022年新增一條SMT貼片線,在爬坡期產(chǎn)能設(shè)計(jì)相對(duì)保守,從而在實(shí)際運(yùn)營(yíng)過(guò)程中效率高于預(yù)期,從而在2023年錄得較高的產(chǎn)能利用率。該產(chǎn)線在2024年實(shí)現(xiàn)完全達(dá)產(chǎn),2024年前三季度公司產(chǎn)能利用率又迎來(lái)下降,這是否意味著當(dāng)前產(chǎn)能可以充分滿足公司的出貨需求?IPO募投項(xiàng)目是否會(huì)形成過(guò)剩產(chǎn)能?

要回答這一問(wèn)題,還需要考慮公司營(yíng)收的季節(jié)性特征,由于公司終端客戶的項(xiàng)目一半在年底集中決算驗(yàn)收,因此通常在四季度進(jìn)行工控設(shè)備采購(gòu)。2021-2023年度,四季度確認(rèn)的主營(yíng)業(yè)務(wù)收入占當(dāng)年?duì)I收比例分別為43.37%、36.82%和37.61%。

假設(shè)公司2024年產(chǎn)量釋放節(jié)奏與營(yíng)收周期相一致,第四季度產(chǎn)量占全年產(chǎn)量的四成上下,則2024年全年產(chǎn)量或接近13.28萬(wàn)件左右,較16.04萬(wàn)件的全年產(chǎn)能仍有差距,產(chǎn)能利用率剛過(guò)80%。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.www.cqjiade.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞