2025-03-18 09:19 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,周六福的主營業務是首飾的研發設計、生產加工、連鎖銷售以及品牌運營,主營產品涵蓋鑲嵌首飾和黃金珠寶,品類包括戒指、項鏈、吊墜、手鏈等。...

近日,周六福珠寶股份有限公司(以下簡稱“周六福”)又一次向港交所遞交IPO申請,這是周六福自2019年來第5次沖刺IPO。

周六福8年約十倍的業績增速顯著高于同行可比公司,這需要結合公司商業模式、客戶供應商情況 等驗證財務數據的真實性和可靠性。

周六福的商業模式與同行可比公司有一定差異,周六福靠“賣商標”獲得的毛利占總毛利的五成左右。在入網模式下,周六福的加盟商從公司指定供應商或加盟商自行向其他供應商采購產品,這導致了周六福收到的巨額入網費及服務費,與商品運轉的貨物流形成背離,即相當金額的商品流在周六福體外運轉。

工商信息顯示,周六福的加盟商客戶出現了頻繁注銷等問題。并且,周六福還有數十家客戶與供應商或授權供應商有親屬關系,部分供應商、客戶還突擊入股周六福,利益綁定較深。周六福加盟商客戶數量雖然大幅增加,公司可以獲得巨額服務費,但單店平均銷售額并不高,部分加盟商每年需繳納數十萬元的服務費,是否具備商業合理性存疑。

幾次IPO報告期間,周六福合計現金分紅13.94億元,尤其是首次港股遞表前突擊派息6.45億元,而大部分現金流入了實控人兄弟口袋。這不僅令投資者質疑“清倉式分紅”后再上市募資的合理性,更加劇投資者對公司是否存在資金體外循環,以及體外的貨物流是否真實的質疑。

八年業績增長10倍 顯著高于同行可比公司

招股書顯示,周六福的主營業務是首飾的研發設計、生產加工、連鎖銷售以及品牌運營,主營產品涵蓋鑲嵌首飾和黃金珠寶,品類包括戒指、項鏈、吊墜、手鏈等。

作為一家黃金珠寶公司,周六福的業績如同坐上了火箭,八年增長10倍左右。2016年,周六福營收為5.3億元,歸母凈利潤僅0.56億元。到了2024年,周六福的營收高達57.18億元,凈利潤高達7.06億元,分別較八年前增長了979.42%、1169.02%。

同行可比公司中,黃金珠寶巨頭六福集團(港股上市公司)、周大福及老鳳祥(53.230,0.00,0.00%)公布了2024年年報,三家同行2024年的營收較2016年分別增長了9.23%、92.10%、62.43%,顯著低于周六福的979.42%;三家同行公司2024年的凈利潤較2016年分別增長了84.35%、120.96%、84.38%,顯著低于周六福的1169.02%。

以2023年的營收和凈利潤與2016年進行對比,周六福的15家同行珠寶公司七年間的營收增幅均值為75.32%,顯著低于周六福的872.09%;15家同行珠寶公司七年間的凈利潤增幅均值為-24.49%,顯著低于周六福的1085.26%。

值得一提的是,A股黃金珠寶公司近些年嚴重財務造假、業績暴雷的事件頻出,如東方金鈺、愛迪爾、金洲慈航三家公司已經退市,金一文化已經披星戴帽。這些珠寶公司都有共同特征,如上市前或并購前業績大幅增長,上市后或并購標的業績承諾期滿后業績迅速下降。四家公司財務造假的特征包括:虛構交易與收入虛增,形成體外資金循環;操縱存貨虛增利潤等。

財務人士認為,業績增速顯著高于同行,是值得關注的信號,需結合公司的商業模式、大客戶供應商情況、財務數據勾稽、與同行對比有無異常等方面,綜合判斷公司是否存在財務舞弊的可能性。

約五成毛利靠“賣商標” 約45%的毛利對應的現金流與商品流背離

周六福的業績增速不僅顯著高于同行,并且商業模式與同行公司有所差異,最主要的表現是公司約5成毛利來自“賣商標”。

申報材料顯示,周六福2022-2024年的毛利總額分別為品牌使用許可相關的服務費所產生的毛利分別為747.6百萬元、760.5百萬元及801.4百萬元。2024年,周六福“賣商標”模式的毛利占當期毛利總額的54.19%。

簡言之,周六福的商業模式一方面包括向下游客戶直接銷售商品,另一方面是收取加盟商的產品入網費、加盟服務費,供應鏈管理費等,后者業務的毛利率高達近100%,商業模式極為暴利。

這里我們重點關注一下周六福的產品入網費。在入網模式下,周六福加盟商自授權供應商處購買產品并在公司入網后使用公司品牌進行銷售,公司基于“周六福”的品牌價值,向其收取費用。

產品入網模式下,周六福的加盟商客戶直接向周六福授權的供應商采購產品,而周六福不負責采購。這意味著,周六福收取的這部分毛利對應的現金流,與其商品流是背離的,或者說是商品流在公司體外(如下圖)。

來源:聆訊資料

那周六福的產品入網費產生的毛利有多少?2022-2024年,周六福來自產品入網費的收入分別為6.27億元、6.32億元及6.46億元,占同期總營收的20.2%、12.3%及11.3%;分別占同期毛利總額的52.2%、46.8%及43.7%。報告期內,產品入網費產生的毛利占毛利總額的比例約50%。

同行可比公司中,周大生(13.750,0.00,0.00%)、萃華珠寶(10.170,0.00,0.00%)(維權)2021年加盟費及品牌推廣費產生的毛利占公司毛利總額的比值在20%以下,都顯著低于周六福。

客戶頻頻注銷 加盟商單店銷售額偏低但服務費高

招股書顯示,周六福產品入網費介乎每年12萬元至34萬元,加盟費是每年1萬元到3萬元,這個金額相當可觀。

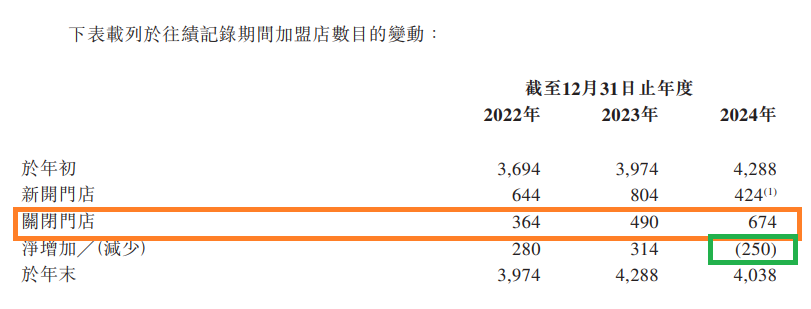

截至2022年、2023年及2024年12月31日,周六福珠寶有3974家、4288家及4038家加盟店;2022年至2024年,分別新開644家、804家及424家加盟店,同時分別關閉了364家、490家及674家加盟店。

來源:聆訊資料

加盟店數量大幅增長,這些都有利于周六福收取加盟費和產品入網費。但大量開店的同時伴隨著大量關店,關閉的這些店是因為經營不善,還是另有隱情?

周六福雖然加盟店數量多,但單店銷售額均值并不高,以2024年為例,公司4038家加盟店的收入合計20.4億元,平均每家50.55萬元。但部分加盟商的產品入網費每年高達12到34萬元,加盟費每年1-3萬元,加之加盟店的毛利率普遍不高(有的甚至是個位數),周六福大部分加盟店能否盈利?如果不盈利,頻繁開店、注銷閉店的商業合理性存疑。

上文提到,周六福有45%左右的毛利對應的現金流與商品流產生背離,那公司的加盟商客戶、指定供應商有無貓膩?

天眼查顯示,周六福2019年度第二大、2020年度第五大應收賬款客戶漯河市源匯區福商珠寶店,已于2021年5月注銷。2019年度第五大應收賬款客戶深圳市南洋珠寶首飾有限公司,參保人數為0,2022年列入經營異常名錄。公司2018年度第二大應收賬款客戶武漢市江漢區旺福珠寶首飾店,已于2022年注銷。2018年度第三大應收賬款客戶武漢國宇恒珠寶有限公司,已于2024年注銷。2017年度第二大應收賬款客戶武漢市漢陽區天泉珠寶首飾經營部,已于2019年注銷。2017年度第三大應收賬款客戶武漢市江岸區福泉祥工藝品經營部,已于2021年注銷。2017年第五大應收賬款客戶婁底市婁星區鼎豐珠寶店,已于2017年注銷。周六福2016年第四大應收賬款客戶武漢市江漢區添福珠寶首飾店,已于2018年注銷。公司2016年度第三大應收賬款客戶武漢市江漢區信天恒珠寶店,已于2018年注銷。2016年度第二大應收賬款客戶長沙市天心區張氏號珠寶店,已于2018年注銷。

上文提到的客戶是周六福首次申報IPO時重要的客戶,因為當時周六福的營收規模還比較小,因此上述客戶的經營情況更能反映公司初期的合作伙伴是否具備持續經營能力。或者說,早期客戶更能檢驗周六福業績成色。

申報材料顯示,2022年、2023年及2024年,周六福分別有19名、28名及32名加盟商(客戶)與公司供應商或指定供應商存在親屬關系,這些客戶產生的收入分別為7606000元、20,627000元、14690000元。

巨額現金分紅背后有無資金體外循環?

周六福與部分客戶、供應商的親密關系不止于此,16名客戶、供應商通過突擊入股周六福進行更深的利益綁定。

首次遞交港股上市申請前夕,2024年6月19日,周六福與祥龍創美、永誠拾伍號、諦愛珠寶、正福投資簽署增資協議,四家機構以19.54元/股的價格認購2.45億元新增注冊資本。此時距離公司6月27日首次遞交港股招股書僅剩8天。

其中,祥龍創美17名有限合伙人中,16家為周六福供應商、授權供應商及加盟商,1名為員工。

周六福遞交港股IPO申請前還突擊巨額分紅。2019年至今,周六福累計分紅13.94億元,其中2024年3月、5月遞表前突擊派息6.45億元。

周六福實控人李偉柱、李偉蓬兄弟及關聯企業控制公司93.70%股權,這意味著絕大部分現金分紅流進了李氏兄弟等人的口袋。

有投資者質疑,周六福巨額現金分紅后再募資,有“圈錢”的嫌疑,并且造成公司資金缺口越來越大,有損公司利益而有利于實控人家族。

不過從另一個角度分析,13億元現金流入實控人家族的口袋,也屬于公司體外,其與體外的其他加盟商、客戶是否有隱秘的資金往來?公司每年數億元“賣商標”接近100%毛利率的暴利,是否會通過另外一個通道流向下一批新的加盟商?這需要投資者關注相關線索。

《電鰻快報》

手機版

手機版

相關新聞