2025-03-26 11:28 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?面對虧損不止的窘境,創始人賀光啟曾在接受媒體采訪時表示,呷哺集團實際上是一家掙錢的公司,賬面虧損只是受預計餐廳閉店等計提減值損失和遞延稅資產的減少影響。但資本...

3月7日,呷哺呷哺(以下簡稱:呷哺集團)發布盈利預警。據公告顯示,2024年公司預計實現收入約48億元,同比減少約20%;凈虧損錄得約3.9億元至4.1億元,較2023年近乎翻番,創下自2014年上市以來最高虧損紀錄。值得關注的是,呷哺集團近四年連續虧損,累計總額已逾12億元,而2014-2020年凈利潤總和才19.44億元。

面對虧損不止的窘境,創始人賀光啟曾在接受媒體采訪時表示,呷哺集團實際上是一家掙錢的公司,賬面虧損只是受預計餐廳閉店等計提減值損失和遞延稅資產的減少影響。但資本市場顯然無法認同其觀點。從2025年初開始,公司股價一直徘徊在1港元以內。截至發稿日前收盤,呷哺集團每股價格約為0.87港元,市值不足10億港元,甚至低于IPO時募集的11.12億港元總額,與2021年最高點相比已跌去96.3%。

盲目擴張、逆勢升級 重新降價留不住消費者

公告顯示,呷哺集團報告期內虧損的3.9億至4.1億元中,有2.6億元為計提閉店及減值損失,約占全年虧損三分之二。

這并非其首次因裁撤門店而造成損失。2021-2023年,呷哺集團由于關閉持續虧損門店計提相關非流動性資產減值虧損分別為1.51億元、0.58億元、1.50億元,2024年上半年,公司相關減值損失高達2.03億元。

撤城閉店的苦果,源于呷哺集團過于自信的門店擴張和不合時宜的品牌升級。

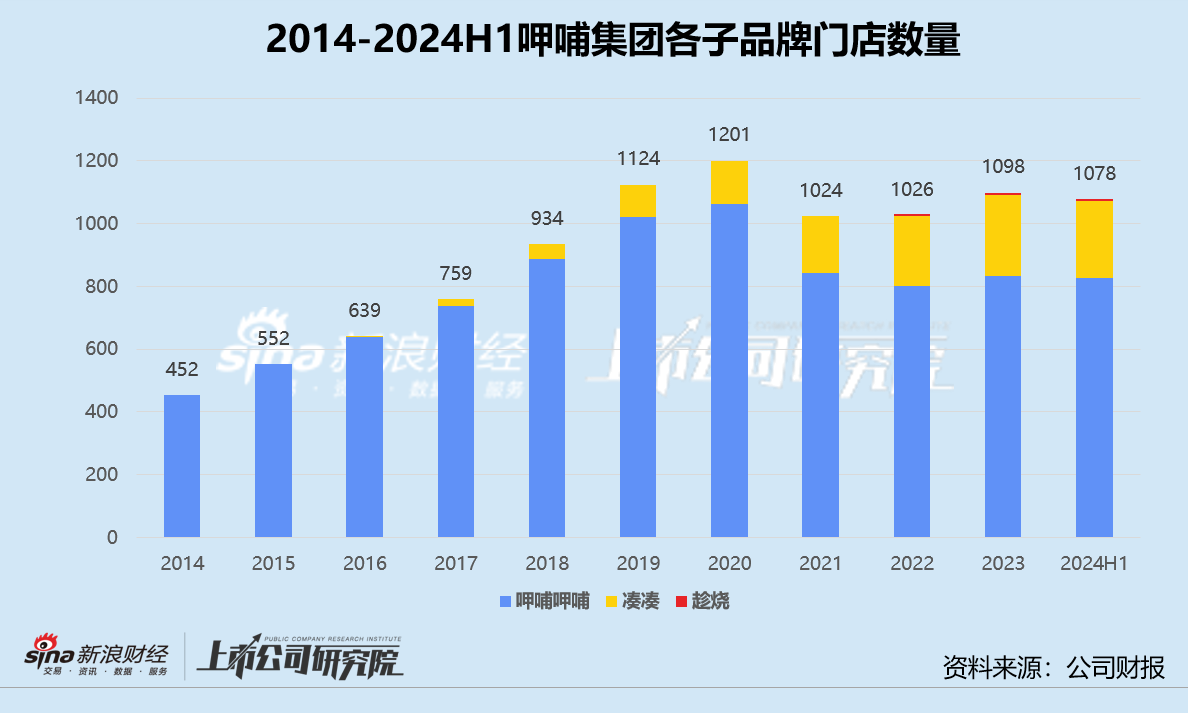

據往期財報數據顯示,2015-2019年,主品牌平價小火鍋呷哺呷哺平均每年新開門店數量保持在100家以上,五年間共新增705家門店,平均每周至少有3家新門店開業。公司總門店數從2014年的452家一路漲至2020年的1201家,年復合增長率約15.0%。即便在線下業態備受困擾的疫情期間,呷哺集團也絲毫沒有放緩拓店的腳步,旗下三大品牌呷哺呷哺、湊湊和趁燒新開門店數量合計496家,平均每周有2-3家門店落地。2023年,呷哺呷哺新加坡首店正式對外營業,標志著公司出海布局東南亞市場。

與此同時,呷哺集團大刀闊斧地進行門店改造。2016年,公司重新設計品牌Logo,為不同城市和商圈門店提供5種裝修風格,并增加寬敞的四人桌和榻榻米樣式,更換鍋具、注重擺盤,服務員著裝和上菜流程也更加精致和人性化。升級完成后,呷哺呷哺的客單價由2014年的44.4元提升至2023年的62.2元,高端火鍋品牌湊湊和燒烤品牌趁燒客單價更是突破150元、250元。據窄門餐眼公開數據披露,湊湊的新式茶飲業務茶米茶,平均客單價約為23.5元,而原高端茶飲“三巨頭”喜茶、奈雪的茶和樂樂茶平均客單價分別為17.24元、19.33元、18.41元。

然而,隨著宏觀經濟環境不斷變化,消費者追求更高性價比,愈發擁擠的賽道引發“價格戰”,火鍋人均消費整體呈下行趨勢。據紅餐產業研究發布的《火鍋創新發展報告2024》顯示,“一人食”需求推動小火鍋市場顯著增長,門店數和消費規模同比增速均超20%。但無論是尚百味、圍辣小火鍋等新品牌,還是海底撈、小肥羊等老品牌,小火鍋品類的人均消費都在30元左右,一味追求高端化的呷哺集團主場地位反而被動搖。

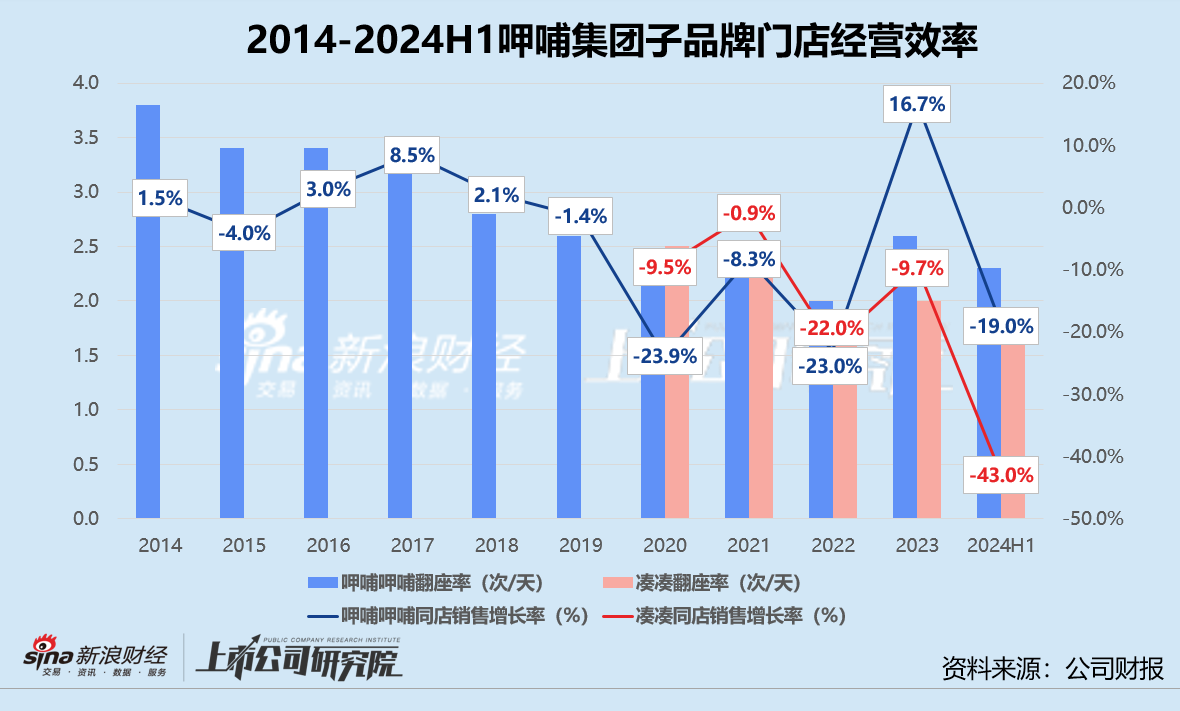

2020-2023年,呷哺呷哺的翻座率穩定在2.0次/天上下,與2014年的3.8次/天相去甚遠,同店銷售額除了2023年皆同比下滑。湊湊的翻座率一度低至1.9次/天,同店銷售增長率分別為-9.5%、-0.9%、-22.0%、-9.7%。趁燒和茶米茶雖然沒有披露運營數據,但前者門店已于2024年7月全部關閉,品牌周期只有1.8年。后者目前僅剩9家門店,基于窄門餐眼數據簡單推算,2021-2024年凈閉店率約為64%。

呷哺呷哺的快餐基因撐不起高溢價,湊湊、趁燒和茶米茶也未能在各自賽道形成差異化競爭,意識到問題嚴重性的呷哺集團緊急轉向。

2024年1-6月,呷哺呷哺的客單價重新回落至60元以內,湊湊則同比下降3個百分點至137.8元。無奈降價也無法挽回消費者,報告期內,兩個品牌的翻座率分別為2.3次/天、1.6次/天,同比均有所下降。同店銷售增長率分別為-19.0%、-43.0%,而2023年同指標為29.1%、8.9%。業績預警公告明確指出,湊湊成立八年至今仍未實現盈利,是拖累公司虧損的主要原因之一。

曾逼走CEO暴露內部治理隱患 賀光啟身兼三職走向何方?

呷哺集團如今的危機或許在更早時候便已埋下。

2021年5月,公司原CEO、執行董事趙怡突然被罷免執行董事職務,原因是其管理方式及理念與董事會其他成員存在重大差異。隨后,趙怡的一封“致投資者公開信”,將自己與呷哺集團創始人賀光啟家族之間的恩怨曝光在公眾面前。其中最主要的矛盾點,是趙怡認為公司和獨立子品牌茶米茶之間持續的關聯交易涉嫌利益輸送,損害了上市公司股東利益。

據公開信息顯示,茶米茶由賀光啟100%控股,通過其個人財務及其他資源撥付所需資金維持運營,公司董事、總經理和法人為賀光啟妻子陳素英的侄子劉冠緯,董事會成員包括賀光啟和兒子賀顯翔。

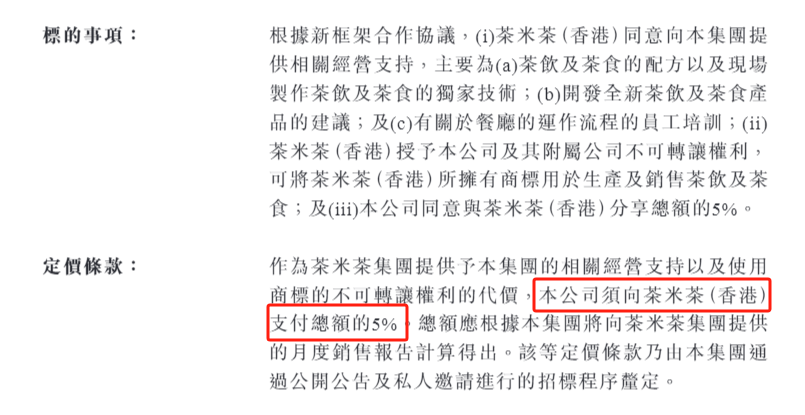

呷哺集團與茶米茶2019年簽訂的框架合作協議約定,茶米茶向呷哺集團出售生產茶飲及茶食產品所需的食材,及提供員工培訓等相關經營培訓;呷哺集團則與茶米茶分享餐廳出售茶飲及收益的5%。協議框架下,呷哺集團2020年預計向茶米茶購買食材和收益分成總額上限高達1.38億元。

結合后續發布的關聯交易公告分析,2021-2023年,總公司與茶米茶之間的實際收益分成分別為2389萬元、3052.40萬元、3205.20萬元。若加上2020年確認的2040萬元收益分成,四年間茶米茶累計分成1.07億元,而同期公司扣非后歸母凈虧損合計14億元。根據最新框架合作協議,2024-2026年,呷哺集團預計還將繼續向茶米茶分成,上限分別為6800萬元、8650萬元、1.1億元,逐年增幅約為27%。

(來源:公司公告)

纏斗近三個月,這場鬧劇最終以兩敗俱傷結尾。職業經理人趙怡被迫“出局”后,其核心團隊遭“清洗”,中層管理人員頻繁變動。賀光啟同時擔任集團董事會主席、執行董事和行政總裁,一人身兼三職,決策權高度集中。呷哺集團股價在短短三個月內暴跌76.5%,連續22次刷新最低紀錄,市值蒸發近230億港元。

據港交所規定,連續三年虧損且股東權益低于上市時50%的企業將觸發退市機制。截至2024年6月30日,呷哺集團股東權益合計9.68億元,較2014年底已減少近四分之一。如果2025年依舊無法扭虧,昔日風光的“連鎖火鍋第一股”或將面臨強制退市的慘淡結局。

《電鰻快報》

手機版

手機版

相關新聞