2019-09-19 09:19 | 來源:市值風云 | 作者:俠名 | [上市公司] 字號變大| 字號變小

于是,曾經的眼科藥業第一股,慢慢也淪落為資本家的棋子,手起刀落間是多少中小股民的哀聲遍野。

中珠醫療(1.810, 0.00, 0.00%)(維權)慘遭連環掏空:關聯交易絡繹不絕,股權賬戶悉數凍結,“喜迎”證監會立案調查

來源: 市值風云

作者| 文行者

流程編輯 |小白

前言

適逢上世紀八九十年代改革開放,下海的人有很多,許德來就是其中一個。

當年的他不過是一個農村娃,連飯也吃不飽,但是有股“初生牛犢不怕虎”的闖勁兒。僅僅數年之后,憑著自身的努力和社會發展機遇,許德來開始創業,在1989年設立西海集團公司;之后又收購中珠,投身房地產領域;2007年抓住機遇收購潛江制藥,進軍醫藥領域,并在2009年成功實現了借殼上市,也就是今日的中珠醫療(600568.SH)。

幾經打拼,從白手起家到成為上市公司老總,許德來的經歷同那個時代一樣,書寫了一段創業傳奇。然而人一旦在高處,總是會很容易忘記自己吃過的苦、掉過的坑。特別是嘗到了A股市場可以幾乎零成本地輕松褥羊毛的味道之后,就難以再去賺辛苦錢了。

于是,曾經的眼科藥業第一股,慢慢也淪落為資本家的棋子,手起刀落間是多少中小股民的哀聲遍野。

一、借殼上市

1、借殼始末

許德來借的殼是湖北潛江制藥股份有限公司(簡稱“潛江制藥”),成立于1994年6月27日,是國家唯一眼科用藥生產基地及首家眼科醫藥上市公司,2001年5月18日在上海交易所掛牌上市。

2007年,潛江制藥因兩年連續虧損被上交所實施退市風險警示,彼時的第一大股東還是西安東盛集團有限公司(簡稱“東盛集團”)。

隨后ST潛藥籌劃重大資產置換及向特定對象發行股份購買資產,中間自然少不了一些讓人眼花繚亂的故事,不過2009年中珠控股股份有限公司(簡稱“中珠控股”)終于還是正式登陸A股了。

中珠控股的控股股東是珠海中珠集團股份有限公司(簡稱“中珠集團”),實際控制人許德來。許德來是通過房地產發家致富的,地產理所當然成為了中珠控股醫藥之外的重要業務板塊。

不過,許德來的前進步伐并沒有止步于地產,拿到“免死金牌+奉旨乞討”的A股上市牌照之后,就開始無所不能、脫離地心引力的轉型之路,進軍礦業、建材貿易、醫療器械……等,搞起了業務的多元化。

2016年,中珠控股收購了深圳市一體醫療科技有限公司(簡稱“一體醫療”),準備將公司打造成集腫瘤預防、早期診斷、藥物治療、醫療服務、醫療器械及互聯網大數據醫療為一體的“抗腫瘤全產業鏈”的戰略發展目標。同年,公司名稱變更為“中珠醫療控股股份有限公司”(簡稱“中珠醫療”)。

然而,口號好喊,實業難為。

僅僅一年之后,中珠控股就打起了賣殼的主意,表示擬進行重大資產重組。

只不過善惡終有報,蒼天不曾饒過誰,最終是做局的大股東沒能順利離場,貪小便宜的中小股東卻是被嚴重套牢,股價幾度崩盤,欲哭無淚。

2、藥企?房企

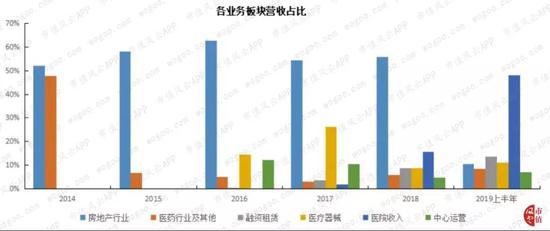

截止目前,中珠醫療形成了包括醫療器械、中心運營、醫院、融資租賃、房地產、醫藥等六大業務板塊,涉及到醫療、醫藥和房地產三個產業領域。

(1)醫藥

2018年年報顯示,在醫藥研發方面,中珠醫療采用自主研發和外部引進相結合的方式,以抗腫瘤藥物為主,同時兼顧眼科領域滴眼液系列產品研究、生產與銷售。

不過自公司借殼上市以來,似乎并不重視醫藥板塊。根據風云君的統計,2009年至今十年間在藥品研發上的投入累計為1.6億元左右。跟同行業其他藥企比起來,這點錢實在不算什么。

單位:萬元

藥品研發本來就是周期長、風險大,中珠醫療在藥品研發上的投入也就決定了公司不會有太大收獲。

這不,根據2018年年報信息,公司銷售的產品均承自潛江制藥,并無新產品問世。

目前生產和銷售的產品以眼科領域的專用藥品為主,主要有珍珠明目滴眼液、阿昔洛韋滴眼液、色甘酸鈉滴眼液、鹽酸林可霉素滴眼液、利巴韋林滴眼液、氧氟沙星滴眼液等。

(2)醫療

醫療業務是2016年重大資產重組收購一體醫療后新增的,有設備銷售、合作分成、設備租賃、技術服務四類基礎合作模式。

不過,由于一體醫療對軍隊醫院和武警醫院存在重大依賴,在政策有不利風向后,這一領域的銷售就迅速降溫。

(3)房地產

房地產方面的業務主要由下屬子公司進行開發和銷售,以住宅地產開發為主。

在中珠醫療借殼上市后,公司的業務性質發生了較大的變化。盡管按照證監會行業分類(新),中珠醫療屬于醫藥制造業,卻不能與其他藥企相提并論。

許德來收購潛江制藥后大力發展房地產業務,成為了公司的主要收入來源,而原有的醫藥業務明顯式微。特別地,2019年上半年醫院收入上升明顯,主要是因為從2017年開始,中珠醫療大力發展民營醫療,醫院收入主要是由收購的桂南醫院貢獻。

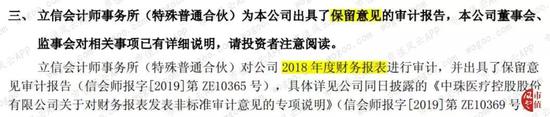

3、財報遭非標

中珠醫療被證監會調查的原因有很多可以從之前的財務報告中發現端倪,特別是2018年年報還被事務所出具了保留意見的審計報告。

被非標的原因包括控股股東及其關聯方占用資金、大股東資產抵債存在重大不確定性、大額信托貸款與相關方關系不明、多項重大擔保未履行決策審批程序等。

4、被證監會調查

中珠醫療這兩年也算是利空消息不斷,最大的這顆雷當屬被證監會立案調查。

2019年7月2日晚間,中珠醫療(600658)發布公告稱,因公司涉嫌信息披露違法違規,收到中國證券監督管理委員會《調查通知書》。

第二天,原本就不高的股價隨即低開跳水。

而此前不久,也就是2019年6月14日,中珠醫療曾收到湖北證監局的監管措施決定書,要求公司立即整改,采取措施全部收回被大股東占用的資金,解除違規擔保。

看起來是不是很眼熟?哈哈,參見2018年度非標審計報告。

按照證監會的退市新規,上市公司被立案調查一旦被認定為欺詐發行和重大信披違規的將移送司法機關,最嚴重的后果將導致公司被強制退市。

當然,也有個別的被證監會立案調查后最終確認公司違法事實不成立。

那么,中珠醫療到底是騾子還是馬呢?

結果要等調查結果出來之后才能知道,不過從目前的情況來看,公司的前景不容樂觀。

二、經營不善

1、2018年度業績變臉

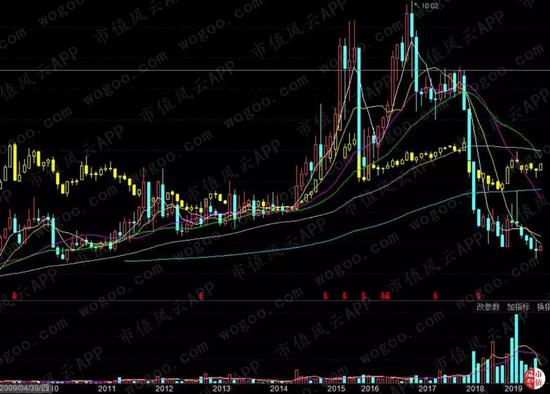

2018年,中珠醫療業績大變臉,一改往日白馬股形象,巨虧19億元。不僅將公司多年來的經營成果虧個底兒掉,還倒貼了很多投資者的錢進去,在財務報表中未分配利潤一項顯示為-10億元。

中珠醫療借殼上市這些年,雖然營業收入不太穩定,但一直以來都是“盈利”的——2018年業績斷崖式的下跌實在讓人心生疑竇,似乎某一層窗戶紙要被捅開的趨勢了……

關于2018年營業收入大幅下滑的原因,財報表明主要是軍隊武警合作腫瘤治療中心終止所致。這顆雷與收購一體醫療的關聯交易有關,人為因素頗多,后面再講。

營收大幅走低,除了醫療器械銷售不利之外,還有房地產業務和中心運營業務的全面下滑。

房地產一直是中珠醫療的重頭戲,受樓市降溫等因素影響,公司2018年度營收比上一年減少2.14億元,同比下降了40%;中心運營業務與一體醫療腫瘤放療中心業務終止有關,導致2018年度營收減少7747萬元,同比下降了75%。

2、盈利質量差

自中珠醫療借殼上市以來,公司不斷向市場傳導持續盈利的好消息,2014年至2017年曾連續分紅。

與之相隨的,是股價節節推高,跑贏大盤。直到2018年賣殼失敗,股價遭遇滑鐵盧。

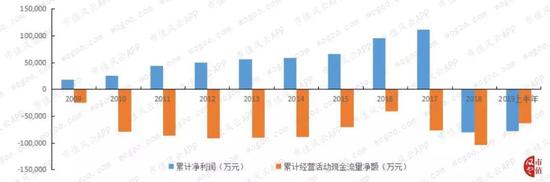

然而,風云君觀察到,中珠醫療的利潤表數字相當好看,但是經營活動現金流明顯堪憂。

從借殼上市以來,中珠醫療累計經營活動現金流量一直處于凈流出的狀態,也就是說,經營活動未給公司帶來實實在在的利益。

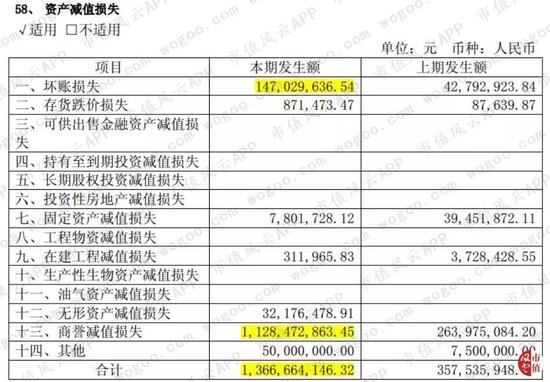

3、減值損失

2018年,中珠醫療虧損嚴重的原因除了業務終止、銷售不利之外,還有一個罪魁禍首,就是計提了高達13.66億元的減值損失。

通過后面的分析,讀者們會發現,雷是逐年埋下的,只是在去年才點燃引火線而已。

關于資產減值損失所涉及的主要事項如下:

從上表可以看出,里面有三筆減值與一體醫療有關。其中最重要的當屬一體醫療的商譽減值,計提金額高達10.46億元。

其實,這筆損失本來是可以避免的,只因是大A市場這么多年培養了非常濃厚的割韭菜氛圍,某些人看別人割得風生水起,發家致富,走向人生巔峰,也忍不住試了幾把,發現并沒有啥報應之后,逐漸變得有恃無恐。

歸根結底,還是上市公司的韭菜太好割了。

三、頂風作案

1、高溢價+關聯交易

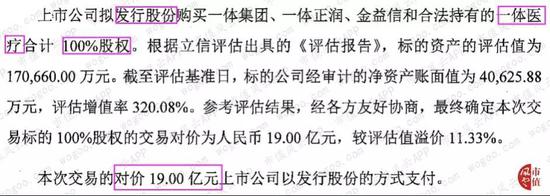

2016年2月,中珠醫療通過發行股份的方式取得了一體醫療100%的股權,溢價率高達367.68%,確認商譽13.65億元。

交易的目的主要是通過一體醫療快速切入腫瘤醫療、腫瘤器械及肝病醫療行業的設備研發及生產制造,提升公司在腫瘤治療方面的綜合實力。

本次交易前,交易對方與上市公司為關聯關系。

僅在一年以后,因為政策環境的變化,一體醫療的腫瘤治療中心項目就陸續被終止。

2、收購后兩年就巨虧

2017年,一體醫療與相關軍隊、武警院方26家合作項目逐漸全部終止。

2018年一體醫療業績全面下滑,巨虧3.40億元,中珠醫療對其計提了10.46億元的商譽減值準備。

不僅如此,因業績承諾補償確認的金融資產無法收到,中珠醫療2018年確認公允價值變動損失1.35億元。

這次收購虧大發了,有木有?

3、對軍隊醫院存在重大依賴

一體醫療的經營風險其實一直挺大的。

在中珠醫療2016年2月4日發布的《中珠控股股份有限公司發行股份購買資產并募集配套資金暨關聯交易報告書(草案)》可以看到,一體醫療報告期內軍隊醫院(含武警醫院)收入占營業收入比重分別為72%、64%、50%。

一體醫療對軍隊武警醫院的收入存在重大依賴,也就是說,其市場競爭力可能是嚴重不足的,而且只要政策風向一變,公司就會跟著玩兒完。

4、逆政策風向行事

不過,接下來你會發現,這次收購更像是一場預謀。

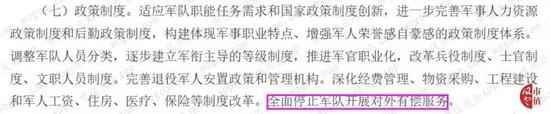

2015年11月,中央軍委改革工作會議以來,軍隊和武警部隊把全面停止有償服務作為一項重大政治任務。

(信息來源:新華網(22.450, 0.00, 0.00%))

2016年1月1日中央軍委印發并實施《中央軍委關于深化國防和軍隊改革的意見》,明確規定全面停止軍隊開展對外有償服務。

2016年2月,中央軍委下發《關于軍隊和武警部隊全面停止有償服務活動的通知》,對軍隊和武警部隊全面停止有償服務工作進行總體部署。

國家如此三令五申,言明全面停止軍隊開展對外有償服務,與之相對的是,中珠醫療充耳不聞——從時間軸上可以很清晰地看出,相關政策出臺在前,中珠醫療收購一體醫療在后。

不僅如此,中珠醫療募集資金收購一體醫療的事在2015年12月22日收到了證監會的二次反饋意見,2016年2月4日才得到證監會的批復,同月就迫不及待地完成了幾乎所有的收購事項。

鑒于這次收購本來就是一樁關聯交易,公司在該踩剎車的時候反而把油門轟到底,控股股東及實控人的居心就不用風云君多講了吧。

四、關聯收購,掏空上市公司

1、頂風收購中珠商業

2019年1月24日,中珠醫療發布《關于收購珠海中珠商業投資有限公司30%股權暨關聯交易的公告》,擬以自有資金6.3億元收購中珠商業30%的股權。

這筆股權收購也屬于關聯交易。上交所針對該筆關聯交易下發了問詢函。

2月14日,中珠醫療發布公告,決定終止該筆關聯交易。

但公司仍未放棄。3月22日,中珠醫療發布《關于債務代償暨關聯交易的公告》,再度提到準備收購中珠商業30%股權事項,并擬提交股東大會審議。

此舉再次遭到交易所問詢質疑。

故事還沒完。

2、還債還是套現?

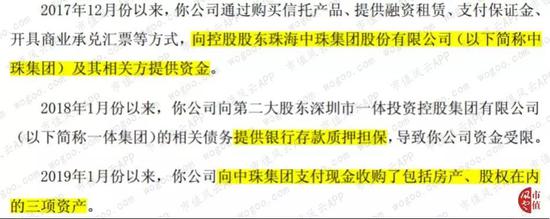

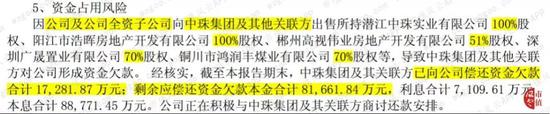

根據2018年年報,控股股東及關聯方非經營性占用上市公司資金期末余額為9.88億元,在報告期內已清欠1.73億元,還有8.17億元有待償還。

針對中珠集團因自身債務問題已無能力按原計劃向公司償還資金欠款,且已出現資產被查封、所持公司股票被輪候凍結等問題,2019年3月23日中珠醫療發布公告,表示為了確保債務收回,公司擬與中珠集團、中珠商貿、恒虹投資共同簽署《債務代償協議》,中珠集團及其關聯方擬以相關方資產約 92,236萬元凈值代為償還所欠公司資金。

2019年7月9日,中珠醫藥又發布了關于全資孫公司購買資產暨關聯交易的公告,表示中珠集團及其關聯方擬通過轉讓資產并歸還現金方式抵償債務。

名為還債,實際上中珠醫療在未履行決策程序的情況下,就已先行支付12.58億元的轉讓價款。

這到底是還債,還是套現?

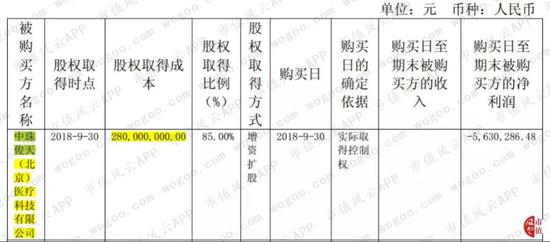

3、收購中珠俊天

2018年3月,中珠醫療通過增資擴股的方式收購中珠俊天85%股權,交易對價為2.8億元。

該交易還是關聯交易。

然而,從2018年報中可以發現,高價收購的子公司并未給中珠醫療帶來回報。

五、一地雞毛

1、大股東股權被凍結

2018年年報顯示,控股股東及實控人許德來持有的中珠醫療股份已經悉數質押。而到了2019年5月15日,中珠集團持有的上市公司股份變成了質押外加凍結,輪候凍結的期限為三年。

2、銀行賬戶被凍結

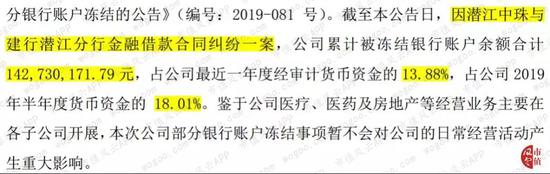

2019年9月7日和9日,中珠醫療接連發布公告,稱公司的部分銀行賬戶也被凍結了,累計被凍結的銀行賬戶余額高達1.43億元。

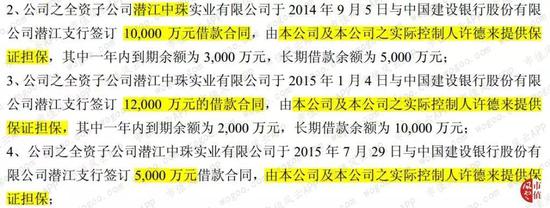

對于上述提到的潛江中珠與潛江分行金融借款合同糾紛一案,潛江中珠是原本是中珠醫療的子公司,2014年、2015年潛江中珠先后三次與建行潛江支行簽訂借款合同,累計獲得貸款2.7億元,均由中珠醫療和實控人許德來提供擔保。

只不過2016年被賣給了中珠集團,沒納入合并報表范圍。

值得一提的是,在中珠醫療將子公司潛江中珠出售給中珠集團時,中珠醫療為潛江中珠提供的2.2億元保證擔保尚未到期,中珠醫療在出售時并未依法解除這項2.2億元的擔保,而是由中珠解除提供反擔保承諾函。

這也為中珠醫療部分銀行賬戶被凍結埋下了隱患。

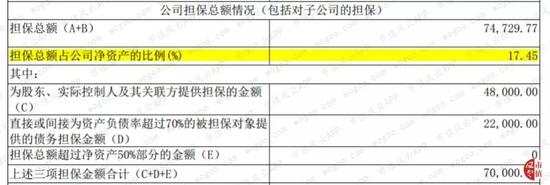

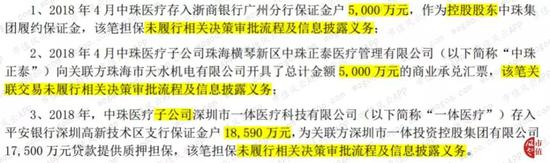

3、違規擔保

根據2019年中報,中珠醫療累計對外擔保7.47億元,占公司凈資產的17.45%。

這其中有三筆重要的關聯擔保并未履行決策審批程序及信息披露義務,視規章制度與監管規定如無物。

結論

近兩年中珠醫療負面消息不斷,繼康美藥業、康得新、輔仁藥業等公司之后也加入了爆雷隊伍。

先是2018年度中珠醫療業績變臉,巨虧19億,且財報遭非標;

緊接著控股股東持有的公司股份被悉數凍結,部分銀行賬戶也遭凍結;

收到證監局責令整改的消息沒幾天又被證監會立案調查。

其實自中珠醫療借殼上市后就是暗流洶涌,大股東和實控人為了自己的目的把上市公司當成提款機,頻頻從上市公司身上吸血。

如何掏空上市公司已經被玩兒成了花樣,關聯交易的手段屢屢被使用,在關聯擔保方面更是藐視法律法規。

在上市公司被掏空的背后,是無數中小股民的利益受損,希望在證監會強化從嚴監管的情況下,希望A股市場不再是股民的絞肉機。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

《電鰻快報》

熱門

手機版

手機版

相關新聞