2019-11-20 08:05 | 來源:全景網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

在上市之際,王健林曾豪言:萬達體育2020年創造10位數利潤(10億),而今卻距離這個目標越來越遠。11月18日晚間,登陸美國納斯達克市場不足4個月的萬達體育(WSG)披露2019...

在上市之際,王健林曾豪言:萬達體育2020年創造10位數利潤(10億),而今卻距離這個目標越來越遠。

11月18日晚間,登陸美國納斯達克市場不足4個月的萬達體育(WSG)披露2019年第三季財報。

財報顯示,萬達體育三季度總季度收入達2.67億美元,同比增長8%。第三季度凈虧損3400萬美元(約合人民幣2.39億元),同比擴大138%。

市場一片嘩然,財報披露后,萬達體育的股價再度遭遇重挫。

11月18日晚間,美股開盤,萬達體育股價應聲暴跌超14%,盤中最低觸及2.53美元/股,盤后報2.78美元/股,較發行價(8美元)已經跌去65%,總市值蒸發超50億元人民幣。

“流血”上市,首日暴跌超36%

萬達體育,一度被市場認為是2019年眾多失敗的上市案例之一。

2019年7月26日,作為全球最大的體育賽事、媒體和營銷平臺之一,萬達體育(WSG)正式登陸美國納斯達克市場。

但,就在發行前夕,因為認購情況冷淡,萬達體育曾緊急將ADS(美國存托股票)發行的定價區間,由12-15美元下調至9-11美元,最終在上市當日以8美元作為發行價,直接再下一個臺階。

最終,萬達體育IPO完成募資僅1.9億美元,與此前預計的5.75億美元,縮水超66%。

然而,慘劇并未結束。盡管不斷下調發行價,萬達體育上市第一日,仍然慘遭破發。

上市首日,其開盤價報6美元/股,直接較發行價下挫25%。當日收盤價,僅5.16美元,較發行價的跌幅超35.5%,收盤市值為7.3億美元(約合50.2億元人民幣),總市值一天縮水了4.08億美元。

這意味著,首富王健林在一天內就損失了“28個小目標”。

自上市以來,萬達體育的股價僅在8月有過小段反彈,此后一直呈現震蕩下跌之勢。截至11月18日美股盤后,報2.78美元/股,總市值僅剩3.80億美元。

有分析人士認為,萬達體育股價較低的原因可以歸結于:公司治理、高債務、大連萬達的高表決權、禁售期解禁等不利影響,以及沒有明確的可比公司對該公司進行估值等。

王健林的“體育夢”

值得一提的是,萬達體育還是國務院“46號文件”頒布以來,第一家在美上市的中國體育公司。

盡管此前市場曾傳言,王健林曾考慮賣掉全部體育資產,但他卻僅用了4年多時間,便將萬達體育推向了資本市場。

早在2015年,王健林主導了兩次海外并購,構成了萬達體育如今的核心資產。

萬達率先聯合倫敦私募股權基金Bridge Point以10.5億歐元,收購全球最大體育媒體制作與轉播公司盈方62.8%的股權。

瑞士盈方是全球領先的體育營銷公司和體育傳媒內容制作公司,也是國際足聯、歐洲多國足協和俱樂部的合作方,旗下擁有世界杯賽事獨家銷售權。

萬達緊接著再以6.5億歐元并購總部在美國佛羅里達的世界鐵人公司,后者是世界上最大的鐵人三項賽事品牌擁有者和賽事運營方。

分析人士認為,這兩家企業均是盈利的、現金生成能力強且具有成長性的企業。

同時,萬達將萬達體育中國(WSC)從集團相關部門剝離出來,并開始舉辦自有IP賽事,包括中國杯國際足球錦標賽等。

2018年,王健林將上述三家公司整合,正式在香港注冊成立萬達體育。據Frost&Sullivan報告顯示,2018年,萬達體育是全球最大的體育賽事、媒體和營銷平臺之一。

王健林曾對外闡釋過自己的體育產業邏輯:“萬達的體育產業始于并購,并購幫助萬達熟悉體育產業的發展邏輯,建立人脈關系,積累賽事組織經驗。”

岌岌可危的債務、100億商譽壓頂

而并購帶來的負面效應,在財報中顯露無疑。

據萬達體育的財務數據顯示,萬達體育存在商譽、無形資產價值占比過高、負債率岌岌可危等問題。

招股書顯示,2017年、2018年,萬達體育的負債率均超過100%,2019年一季度負債率降至84%。

截至2019年3月31日,萬達體育有息負債總額是10.029億歐元(11億美元)。

迫于債務壓力,2019年3月,萬達體育和摩根士丹利亞洲、建設銀行達成一份4億美元無擔保定期貸款協議,期限為364天,年利率高達11.5%。

但相對于11億美元,這不過是九牛一毛。

因此,缺錢的萬達體育,將目光投向了資本市場。但最終,其募資額遠不如預期,1.9億美元的募資額,不足11億有息債的五分之一。

截至2019年三季度末,萬達體育總負債為16.40億美元,盡管這一數字較一季度末的19.11億美元有所減少,但其資產負債率仍高達75%。

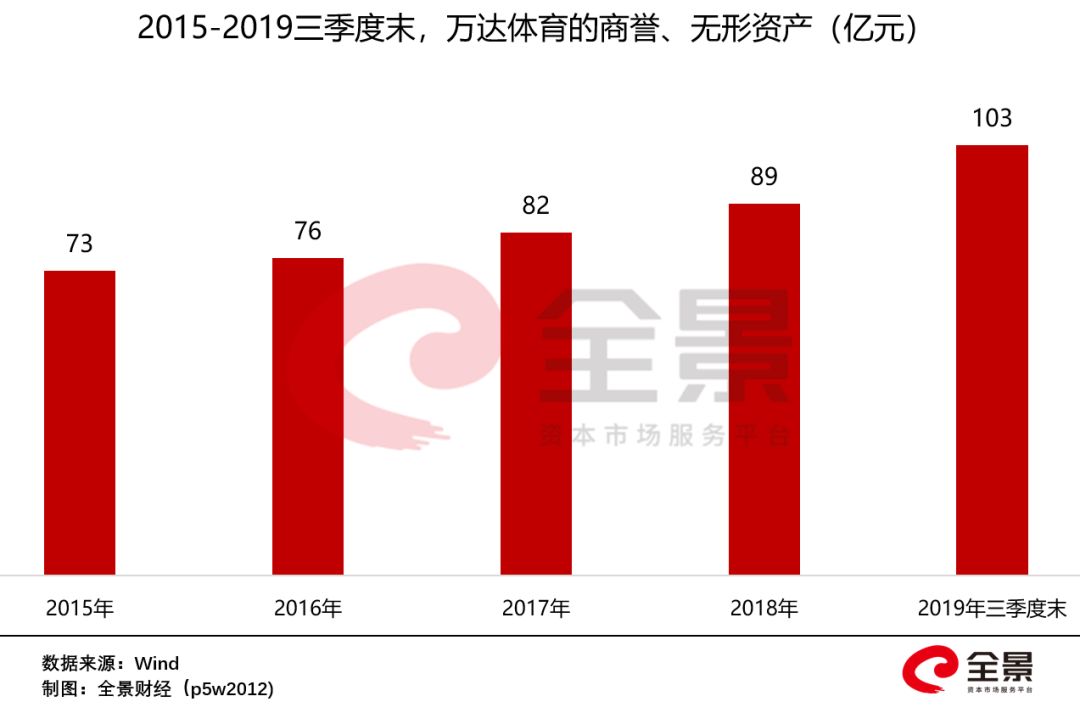

另外,值得注意的是,截止到2019年三季度末,萬達體育的商譽、無形資產價值高達103億元人民幣,占總資產的比例高達60.7%。

如此高額的商譽、無形資產,一旦遭遇減值,無疑將對公司的業績造成較大影響。

在三季報發布會議上,萬達體育CFO表示:“萬達體育的重點仍然是減少債務,改善債務,提高集團內部的協同效應,并充分利用萬達體育的輕資產模型和強大的現金流產生能力。”

王健林曾豪言:2020年賺10個億!

作為一個全球性的多功能平臺,萬達體育依托于廣泛的全球、地區、國家體育生產價值鏈,致力于在其中挖掘利潤。

目前,萬達體育的收入主要來自活動運營、媒體制作分發、贊助、營銷和提供數字解決方案等項目。

從具體項目來看,萬達體育是一流的鐵人三項、山地自行車、以及跑步活動的提供商,對于群眾參與性質的體育活動也較為成熟。

簡單點來說,其主營收入主要來自觀賞性賽事的轉播和發行。以2018年為例,賽事的轉播與發行業務貢獻了當期近一半的收入。

從地域方面來看,萬達體育在大洋洲、美洲、亞洲、歐洲等主要地區都有不錯的業務表現,這也意味著,其主要營收來自海外,其中最大的市場為歐洲,對營收的貢獻率高達65%。

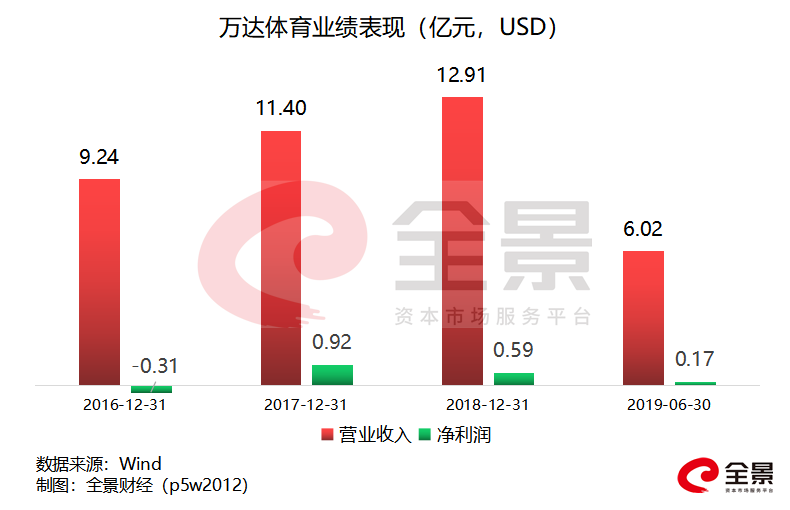

2016年至2018年,萬達體育分別實現營收9.24億美元、11.40億美元、12.91億美元;凈利潤分別為-0.31億美元、0.92億美元、0.59億美元。

今年8月初,國泰君安首次覆蓋了萬達體育,并給出了增持評級。國泰君安認為,隨著國內體育參與和消費意識增強,疊加北京冬奧及足球產業改革東風,萬達體育未來的發展還是值得期待的。

近期,萬達體育披露2019年第三季度財務數據,前三季度,其營收仍保持增長8%至2.67億美元,第三季度卻虧損近3400萬美元。

對此,萬達體育表示,虧損大幅增長是因為受到股票補償費用和其余IPO相關的成本及融資成本的影響所致。

此前,王健林曾定下目標,萬達體育2020年創造10位數利潤,目前來看,距10個億“小目標”的距離卻越來越遠。

《電鰻快報》

熱門

手機版

手機版

相關新聞