2020-03-12 04:53 | 來(lái)源:藍(lán)鯨TMT | 作者:劉敏娟 | [產(chǎn)業(yè)] 字號(hào)變大| 字號(hào)變小

返利網(wǎng)通過借殼上市比直接IPO要更容易。不過當(dāng)前中國(guó)電商導(dǎo)購(gòu)行業(yè)的營(yíng)收及用戶規(guī)模均進(jìn)入增長(zhǎng)乏力階段,行業(yè)競(jìng)爭(zhēng)將更為激烈,返利網(wǎng)所倚重的返利模式并不具備較高的競(jìng)爭(zhēng)壁....

????????

日前,電商導(dǎo)購(gòu)平臺(tái)“返利網(wǎng)”放棄自主IPO、轉(zhuǎn)向借殼上市的消息在電商領(lǐng)域引發(fā)眾人關(guān)注。

????????根據(jù)ST昌九發(fā)布的公告,其擬通過發(fā)行股份、支付現(xiàn)金等方式收購(gòu)上海中彥信息科技股份有限公司(下稱“上海中彥”)100%股份,可能將導(dǎo)致控股股東、實(shí)際控制人變更,構(gòu)成重組上市。據(jù)了解,上海中彥為返利網(wǎng)的經(jīng)營(yíng)主體,該公司曾在2018年做過輔導(dǎo)備案登記,擬自主沖擊IPO、登陸A股市場(chǎng),不過至今無(wú)果。

????????如今看來(lái),其已從獨(dú)立IPO轉(zhuǎn)向借殼上市這條道路;若返利網(wǎng)此番借殼成功,則有望成為A股市場(chǎng)上繼“值得買”之后的第二只電商導(dǎo)購(gòu)標(biāo)的。而值得買在創(chuàng)業(yè)板上市后備受資本追捧,曾創(chuàng)下連續(xù)14個(gè)漲停板的記錄,返利網(wǎng)借殼上市后能否復(fù)制甚至超越這一亮眼成績(jī)值得期待。

????????業(yè)內(nèi)人士稱,相對(duì)而言,返利網(wǎng)通過借殼上市比直接IPO要更容易。不過當(dāng)前中國(guó)電商導(dǎo)購(gòu)行業(yè)的營(yíng)收及用戶規(guī)模均進(jìn)入增長(zhǎng)乏力階段,行業(yè)競(jìng)爭(zhēng)將更為激烈,返利網(wǎng)所倚重的返利模式并不具備較高的競(jìng)爭(zhēng)壁壘,可替代性較強(qiáng),上市后恐怕也難以彎道超車。

????????返利網(wǎng)獨(dú)立沖擊IPO未果,轉(zhuǎn)向借殼上市

????????天眼查信息顯示,上海中彥成立于2007年10月,葛永昌為CEO、董事長(zhǎng)兼總經(jīng)理,也是該公司的實(shí)控人,該公司的核心業(yè)務(wù)為依托返利網(wǎng)開展第三方導(dǎo)購(gòu)業(yè)務(wù)。當(dāng)用戶點(diǎn)擊返利網(wǎng)的鏈接去對(duì)應(yīng)商家網(wǎng)站下單購(gòu)物,商家會(huì)為此支付一筆營(yíng)銷費(fèi)用,返利網(wǎng)則會(huì)把這筆費(fèi)用的大部分以返利的形式返還給用戶。

????????根據(jù)返利網(wǎng)官網(wǎng)信息介紹,目前其擁有1.7億用戶,合作伙伴包括天貓、淘寶、京東、亞馬遜等400多家電商網(wǎng)站,以及2萬(wàn)多個(gè)知名品牌店鋪。

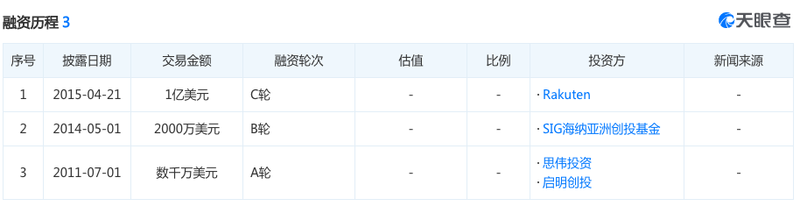

????????資料顯示,返利網(wǎng)成立至今共獲得三次融資。其于2011年獲得來(lái)自思偉投資、啟明創(chuàng)投的數(shù)千萬(wàn)美元A輪融資,2014年完成由SIG海納亞洲創(chuàng)投基金投資的2千萬(wàn)美元B輪融資,2015年再獲得Rukute(日本樂天)的1億美元C輪融資。

????????在資本運(yùn)作層面,返利網(wǎng)曾在2014年謀求與美國(guó)最大返利網(wǎng)站Ebates合并上市,最終這一計(jì)劃因Ebates被收購(gòu)而終止。此后,返利網(wǎng)CEO葛永昌在接受媒體采訪時(shí)透露,公司的估值達(dá)10億美元,并且已實(shí)現(xiàn)盈利,未來(lái)將啟動(dòng)在國(guó)內(nèi)或者國(guó)外上市的計(jì)劃。

????????直到2018年9月,上海中彥進(jìn)行輔導(dǎo)備案登記、擬登陸A股,其獨(dú)立沖擊IPO的計(jì)劃已初具雛形。可惜,之后該公司的IPO計(jì)劃一直沒有實(shí)質(zhì)性進(jìn)展。業(yè)內(nèi)有觀點(diǎn)認(rèn)為,這可能與返利網(wǎng)曾推廣P2P而被罰有關(guān),返利網(wǎng)不得不改道借殼完成上市計(jì)劃。

????????對(duì)此,一位券商人士對(duì)記者指出,盡管2019年后IPO審核的節(jié)奏和過會(huì)率均有所提高,但企業(yè)排隊(duì)IPO所耗費(fèi)的時(shí)間仍然要比借殼上市的長(zhǎng);如果企業(yè)想要盡快融資,通常會(huì)選擇借殼的方式。

????????網(wǎng)經(jīng)社電子商務(wù)研究中心主任曹磊也認(rèn)為,返利網(wǎng)通過借殼上市比直接IPO要相對(duì)容易一些,如果選擇直接IPO的話,返利網(wǎng)則會(huì)困難許多。

????????至于上市對(duì)返利網(wǎng)的影響,曹磊表示,返利網(wǎng)成為上市公司后既能幫助其打通融資渠道,有利于企業(yè)獲得穩(wěn)定的現(xiàn)金流,又能提升公司的治理結(jié)構(gòu),走向更規(guī)范化、透明化。此外,返利網(wǎng)的品牌知名度也能借此進(jìn)一步提升,從而獲得更多潛在消費(fèi)者。

????????在行業(yè)層面,網(wǎng)經(jīng)社電子商務(wù)研究中心網(wǎng)絡(luò)零售部主任、高級(jí)分析師莫岱青認(rèn)為,如返利網(wǎng)能借殼上市成功,也會(huì)對(duì)導(dǎo)購(gòu)返利行業(yè)起到加分、向上拉動(dòng)的作用。在面對(duì)阿里、京東、拼多多等綜合電商競(jìng)爭(zhēng)外,可以更多挖掘出自身有潛力,在細(xì)分領(lǐng)域做強(qiáng)做深。

????????市場(chǎng)規(guī)模增長(zhǎng)乏力、競(jìng)爭(zhēng)壁壘低,返利網(wǎng)恐難彎道超車

????????據(jù)了解,電商導(dǎo)購(gòu)平臺(tái)主要包括價(jià)格導(dǎo)購(gòu)和內(nèi)容導(dǎo)購(gòu)兩大類。其中返利網(wǎng)是價(jià)格導(dǎo)購(gòu)類平臺(tái)的典型代表,主要靠整合各電商平臺(tái)的促銷信息、特價(jià)商品等吸引用戶,通過比價(jià)、返利等方式促使用戶前往電商或商家網(wǎng)站完成購(gòu)買決策。而“電商導(dǎo)購(gòu)第一股”值得買更側(cè)重于內(nèi)容導(dǎo)購(gòu)模式,這類平臺(tái)主要依靠商品推薦和評(píng)價(jià)信息等內(nèi)容吸引用戶,并促使用戶完成購(gòu)買交易。

????????根據(jù)艾瑞咨詢發(fā)布的報(bào)告,從模式上看,內(nèi)容類導(dǎo)購(gòu)企業(yè)ARPU值(每用戶平均收入)較高,什么值得買、識(shí)貨位于第一梯隊(duì)。而起步較早、歷史積累用戶較多的企業(yè),如返利網(wǎng)、淘粉吧等ARPU值也相對(duì)較高,位于第二梯隊(duì)。上述券商人士認(rèn)為,返利網(wǎng)所倚重的返利模式并不具備較高的競(jìng)爭(zhēng)壁壘,可替代性較強(qiáng),上市后恐怕難以實(shí)現(xiàn)彎道超車。

????????莫岱青也表示,返利網(wǎng)的商業(yè)模式上需要具有創(chuàng)新,適應(yīng)市場(chǎng)競(jìng)爭(zhēng)狀況的變化,否側(cè)無(wú)法應(yīng)對(duì)電商大平臺(tái)、微信生態(tài)圈自建導(dǎo)購(gòu)引流平臺(tái)。加上此前上市的什么值得買,以及其他返利電商平臺(tái)的競(jìng)爭(zhēng),和整個(gè)行業(yè)的快速變化,返利網(wǎng)占據(jù)行業(yè)地位及相應(yīng)市場(chǎng)份額的壓力不小。

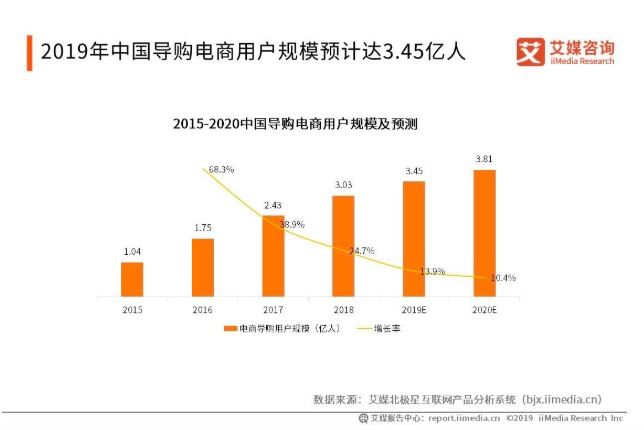

????????從行業(yè)層面看,隨著傳統(tǒng)電商平臺(tái)遭遇人口紅利消失、獲客難度提升、成本趨高等發(fā)展瓶頸,導(dǎo)購(gòu)電商逐漸成為新的消費(fèi)入口。iiMedia Research (艾媒咨詢)數(shù)據(jù)顯示,2018年中國(guó)電商導(dǎo)購(gòu)用戶規(guī)模已達(dá)3.03億人,預(yù)計(jì)2019年的用戶規(guī)模將達(dá)到3.45億人。

????????但當(dāng)前電商導(dǎo)購(gòu)用戶規(guī)模已進(jìn)入增長(zhǎng)乏力的階段。其中,2016年中國(guó)電商導(dǎo)購(gòu)用戶規(guī)模同比增長(zhǎng)68.3%,2019年用戶增速降至13.9%,預(yù)計(jì)2020年將進(jìn)一步降至10.4%。

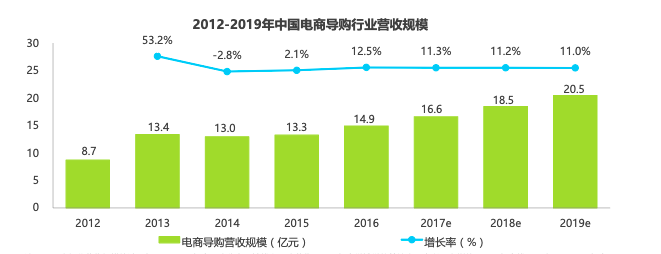

????????與此同時(shí),根據(jù)艾瑞咨詢發(fā)布的報(bào)告,近年來(lái)中國(guó)電商導(dǎo)購(gòu)行業(yè)的營(yíng)收規(guī)模也有著相似的趨勢(shì)。具體來(lái)看,2013年至2019年,中國(guó)電商導(dǎo)購(gòu)行業(yè)的營(yíng)收規(guī)模從13.4億元增長(zhǎng)至20.5億元,但年增長(zhǎng)率從53.2%下滑至11%,且近三年始終保持約11%的增長(zhǎng)率。

????????這意味著電商導(dǎo)購(gòu)行業(yè)的競(jìng)爭(zhēng)將更為激烈,對(duì)返利網(wǎng)等平臺(tái)提出了更高的挑戰(zhàn)。艾媒咨詢CEO張毅對(duì)記者坦言道,導(dǎo)購(gòu)電商平臺(tái)的技術(shù)門檻并不高,較容易復(fù)制,可能會(huì)導(dǎo)致其缺乏護(hù)城河保護(hù)。不管是做價(jià)格導(dǎo)購(gòu)還是內(nèi)容導(dǎo)購(gòu),這類平臺(tái)未來(lái)發(fā)展的主要看點(diǎn)在其延伸的服務(wù)上,利用更好的服務(wù)來(lái)沉淀用戶。

????????此外,隨著線上流量紅利逐漸見底,電商導(dǎo)購(gòu)平臺(tái)挖掘潛在客戶的成本越來(lái)越高。同時(shí),粗放型廣告投放方式在激烈的競(jìng)爭(zhēng)中越來(lái)越難以吸引客戶實(shí)現(xiàn)轉(zhuǎn)化。張毅認(rèn)為,由于電商平臺(tái)對(duì)流量的迫切需求,導(dǎo)購(gòu)電商這個(gè)領(lǐng)域是健康的,但這類導(dǎo)購(gòu)平臺(tái)的獲客能力的確是個(gè)問題。隨著導(dǎo)購(gòu)平臺(tái)獲客成本的逐年增高,企業(yè)一定要有足夠的能力才能支撐未來(lái)業(yè)績(jī)的增長(zhǎng)。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞