2020-12-16 10:11 | 來源:市值風云 | 作者:未知 | [上市公司] 字號變大| 字號變小

雖然已成功上市,自身在近幾年確實有所發展,但迦南智能依舊面臨包括主營業務毛利率及應收賬款周轉效率低于主流競爭對手、海外布局落后、擴產后新增產能可能無法順利消化等...

?

????????原標題:家族色彩濃厚、業績嚴重依賴大客戶:迦南智能(39.060,-1.10,-2.74%),多項財務指標異于同行的小型智能電表企業

????????“

????????雖然已成功上市,自身在近幾年確實有所發展,但迦南智能依舊面臨包括主營業務毛利率及應收賬款周轉效率低于主流競爭對手、海外布局落后、擴產后新增產能可能無法順利消化等在內的諸多挑戰。

????????”

????????迦南智能(300880.SZ),今年9月初正式登陸創業板的新智能電表企業,主要經營智能電表業務,主營產品包括單相智能電表、三相智能電表、用電信息采集終端及電能計量箱等。

(圖片來源:迦南智能官網)

????????一、規模小、業績嚴重依賴于兩大電網公司招標

????????(一)市場競爭激烈

????????智能電表是目前國內生活四大智能表――智能電表、智能水表、智能燃氣表和智能熱量表中滲透率最高、最為成熟的市場。

????????2018年末,智能電表在國家電網、南方電網服務區域內覆蓋率均超過90%,智能電表替換舊式電表的工作已進入尾聲,智能電表的國內增量市場較小。

????????如今國內智能電表廠家瞄準的是存量智能電表市場的集中更換周期,以及“一帶一路”帶來的智能電表海外新增量市場(國外智能電表滲透率低于國內)。

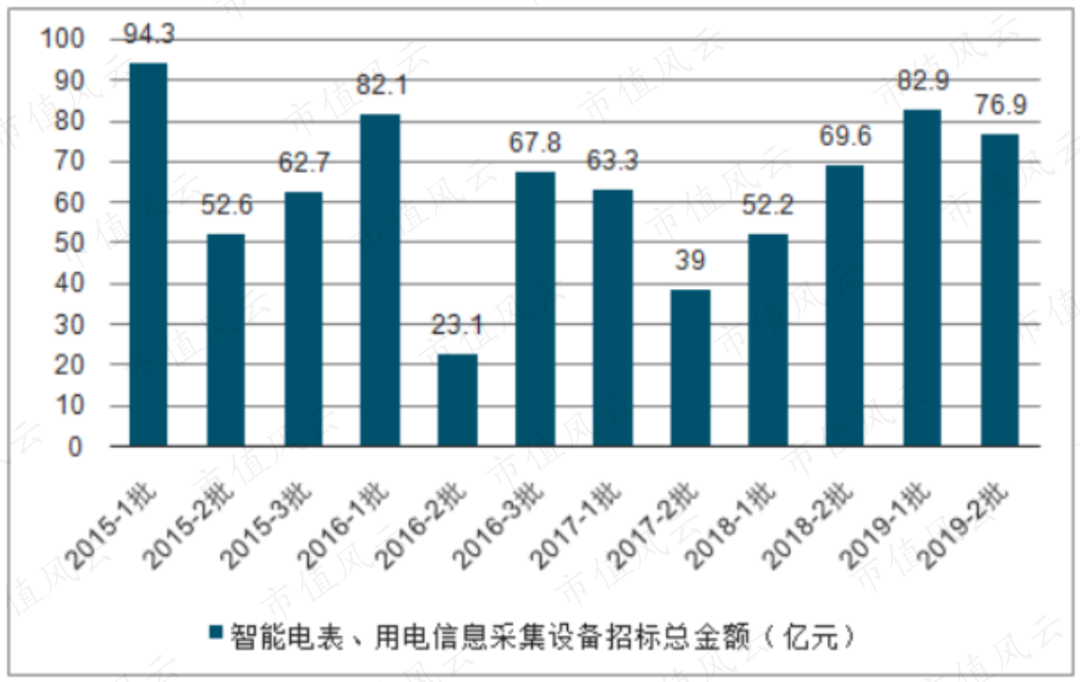

????????以國家電網為例,2018年下半年起,其智能電表及相關設備年度招標總金額(第二批次)相較過去兩年增幅明顯。上一輪改造完成(2009~2015年)、因服役壽命更換周期到來的智能電表更換潮已到來。

????????(國家電網智能電表(含采集器)各批次招標金額情況,圖表來源:中國產業網)

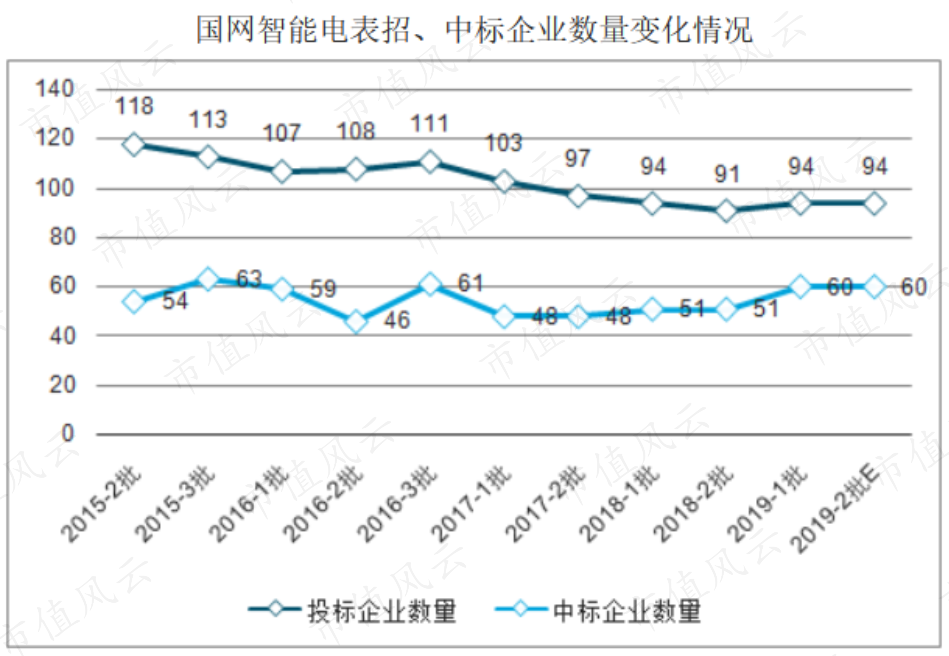

????????雖然經過前期行業洗牌后,國家電網近兩年競標、中標企業數量與過去相比有所下降,智能電表行業集中度提高,但國內智能電表市場里總體仍供過于求,競爭較為激烈。

????????尤其是在技術含量較低的單相智能電表領域競爭更為激烈,各智能電表廠家的市場份額都更分散。

(圖片來源:中國產業網)

????????受兩大電網公司對競標企業采用總量控制策略影響,各智能電表上市公司在近三年國家電網招標里的實際中標份額相差不大。

????????(近三年主要電表上市公司在國家電網智能電表招標的中標情況,表中單位為萬元,來源:萬勝智能(28.970,-1.00,-3.34%)招股說明書)

????????(二)規模小、業績嚴重依賴于兩大電網公司招標

????????在一眾業內主要電表生產商里,迦南智能目前的規模仍較小。

????????這里的規模不僅指業績規模,還指公司的運營規模。截至2019年12月末,公司員工總人數只有353人。

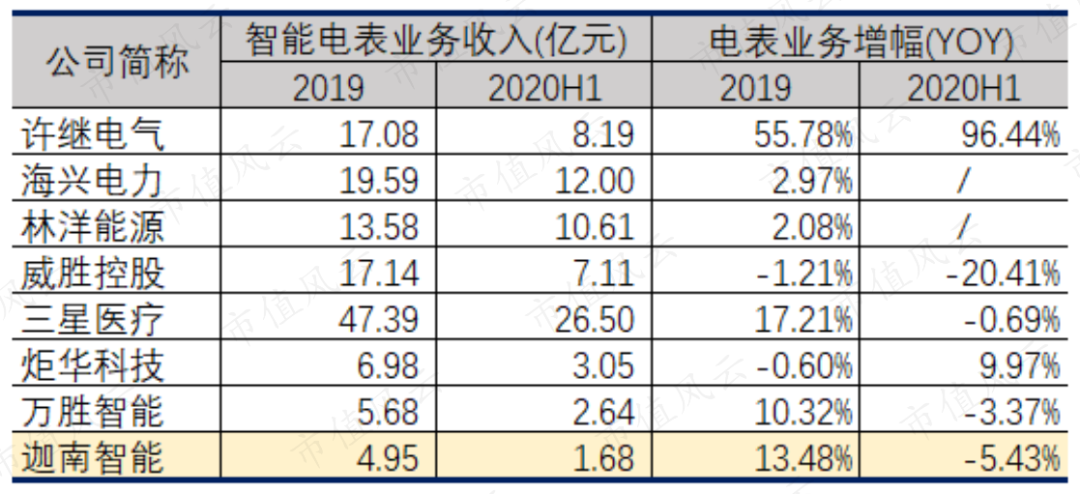

????????國內的主流電表上市公司,如海興電力(14.180,-0.06,-0.42%)(603556.SH)、林洋能源(7.260,0.11,1.54%)(601222.SH)、威勝控股(03393.HK)、三星醫療(6.830,-0.03,-0.44%)(601567.SH)等的業務規模都在10億元以上。

????????相較之下,與迦南智能幾乎同時上市的萬勝智能(300882.SZ)無論是在產品范疇還是在業績規模上都更為接近。

????????(注:林洋能源披露口徑為“用電信息管理系統及終端”,威勝控股披露口徑為“智能電計量產品”,三星醫療披露口徑為“智能配用電板塊”,炬華科技(9.330,-0.17,-1.79%)披露口徑為“智慧計量與采集系統”)

????????2017年~2019年,單相智能電表、三相智能電表和用電信息采集終端構成了75%~93%的收入。

????????各類產品中,迦南智能的利潤主要來自單相智能電表、三相智能電表和用電信息采集終端。

????????報告期內,公司主要產品的市場排名雖然一直在向上靠攏,但除單相智能電表以外,另外兩類產品的市場排名仍在10名以后。

????????以上三類產品都是國家電網和南方電網的常規用電終端采購項目。公司銷售主要依靠兩大電網公司的招投標和一般的商務談判渠道實現。

????????2017年~2019年,迦南智能招投標收入占主營業務收入比重分別為95.03%、95.91%、98.27%。公司前十大客戶、前五大新進客戶基本都是國網下屬網省公司,對前五大客戶的銷售收入在總營收占比分別為75.6%、76.23%和56.61%。

????????公司對非招投標、貿易類客戶的銷售則較分散,最近三年迦南智能對前十大商務談判貿易類客戶的銷售占比都不超過1.3%。

????????可以說,迦南智能的業績嚴重依賴于兩大電網公司的招標。若中標情況不理想,迦南智能的營業收入將受到較大影響。

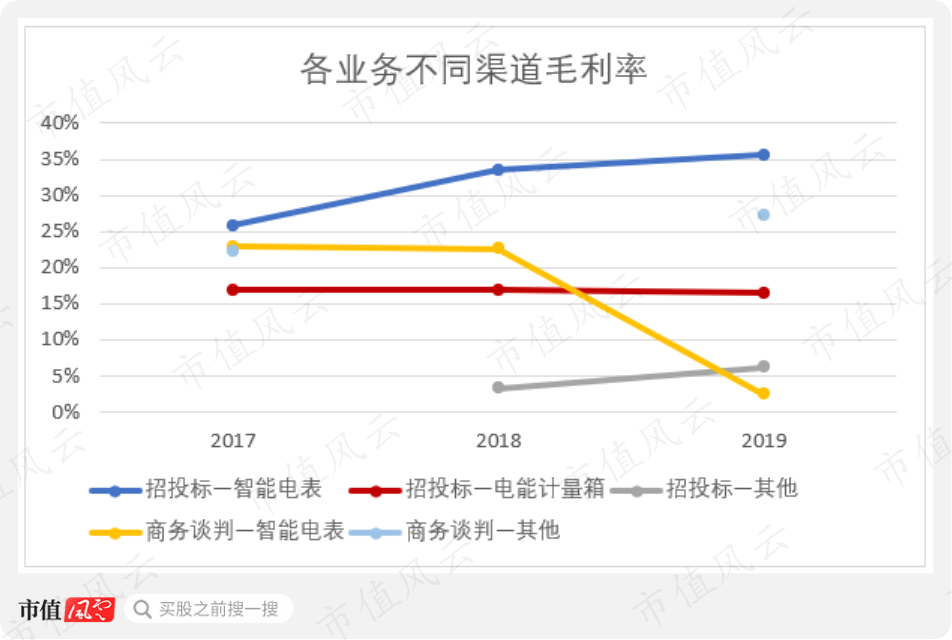

????????不同渠道下,迦南智能的各項業務毛利率也不盡相同。

????????以貢獻收入最大的智能電表業務來說,公司招投標模式的智能電表毛利率一直高于商務談判模式智能電表毛利率,前者與后者的差距逐年擴大。

????????2019年迦南智能商務談判模式單相智能電表銷售收入664.8萬元。當年公司為拓展海外市場,對出口類的單項智能電表定價比較低,拉低了商務談判模式下智能電表的毛利率。

????????這也從側面反應出,在海外布局落后主流電表廠商一步的情況下,迦南智能要擺脫對招投標模式的依賴實現產品“出海”,難度著實不小。

(商務談判模式下無電能計量箱業務,2018年商務談判模式下只有智能電表業務)

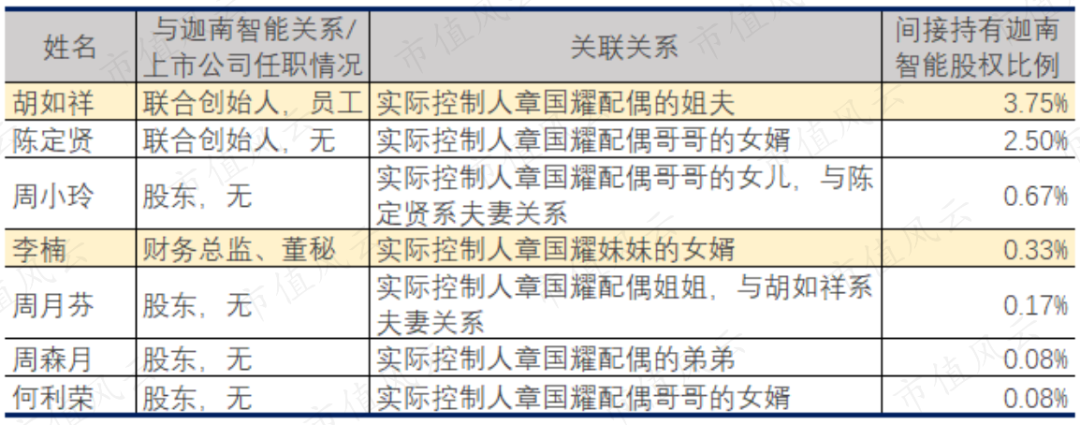

????????二、“家族”色彩較濃厚

????????2020年9月末,章國耀、章恩友父子通過耀創電子直接持有迦南智能37.5%股權,通過鼎耀合伙間接持有上市公司18.75%份額,是迦南智能的實際控制人。

????????(注:耀創電子指慈溪市耀創電子科技有限公司;鼎耀合伙指寧波杭州灣新區鼎耀企業管理合伙企業(有限合伙))

????????其中,耀創電子系實際控制人的100%持股平臺,鼎耀合伙系上市公司員工持股平臺,章國耀在鼎耀合伙中持有60.47%份額。

????????(截至2020.9.30,迦南智能前十大股東明細,來源:choice數據)

????????早在1999年1月公司前身迦南有限設立時,六位發起人里的胡如祥系章國耀配偶周愛芬的姐夫,陳定賢為周愛芬哥哥的女婿。

????????迦南智能自帶“家族企業”基因。

????????如今,公司的“家族”色彩依然比較濃厚。

????????據招股說明書披露,實際控制人章國耀及其配偶的不少親屬都與迦南智能有關系。

????????目前,章國耀擔任上市公司董事長一職,兒子章恩友任董事、總經理一職,妹妹的女婿李楠是上市公司的董秘和財務總監。

????????同時,在公司持股5%以上(含)的股東東恩合伙的合伙人內,出現了周小玲、何利榮、周月芬、周森月等人的身影。

????????同時,迦南智能聘用的獨立董事丁愛娥與李楠來自同一家會計師事務所。

????????而另一位獨立董事施高翔則有著豐富的出版編審從業經驗。由于缺乏明細披露信息,風云君對施先生具體從事哪個領域(如電表、經濟、法律……)的編審工作非常好奇。

????????三、收入多集中在第四季度

????????八卦暫告一段落,回到公司的智能電表業務上。

????????迦南智能的收入具有明顯的季節性特征――40%左右的主營業務收入集中在第四季度爆發。

????????而同行業上市公司的分季度收入則表現為無明顯的季節性波動。單就第四季度收入占比而言,迦南智能比同行業上市公司明顯偏高。

????????對此,迦南智能給出的解釋是:相比于同行業規模較大的上市公司,自己還處于上市前期,業務規模偏小,業績更單一、客戶集中程度明顯更高,而其他上市公司目前業務板塊多,非電表業務平滑了兩大電網公司招標帶來的季度影響。

????????這個解釋是否合理?

????????風云君把與迦南智能相似程度頗高的萬勝智能請出來比了一比。

????????接下來,先容風云君來說明下選擇萬勝智能作為可比對象的原因:

????????1、萬勝智能成立于1997年7月,只比迦南智能早成立不到2年;

????????2、和迦南智能一樣,萬勝智能只主營電表業務,無其他多元化產品板塊;

????????3、近三年國外地區銷售收入占比不及1.5%,業績主要靠國內銷售實現;而迦南智能全部收入來自國內,在這一點上二者的重合度也很高;

????????4、二者的客戶結構類似。萬勝智能的前五大客戶亦均為國網下屬省網公司,2017年~2019年萬勝智能對前五大客戶的銷售占比分別為52.47%、66.6%和69.91%,比迦南智能略低。

????????也就是說,不論是在成立時間、銷售地域、營業范疇、主要客戶還是在前文已經對比過的業績規模上,萬勝智能和迦南智能都很接近。用萬勝智能作為可比對象,能最大程度地降低其他因素對結論的干擾。

????????然而,萬勝智能數據顯示,雖然其第四季度收入占比會比另外三個季度收入占比略高,但上半年和下半年差別不會特別明顯。即:萬勝智能營業收入在各季度的分布基本平穩。

????????(萬勝智能主營業務季節性分布,來源:萬勝智能招股說明書)

????????排除一圈下來,造成迦南智能第四季度收入占比與同行業上市公司數據存在異常不同的根本原因最有可能是:

????????迦南智能對兩大電網公司招標的依賴程度最高。

????????四、財務分析

????????下面來看看迦南智能的各項財務指標情況如何。

????????(一)無有息負債,應收賬款周轉率偏低

????????2016年起,迦南智能無銀行借款等有息負債,上市前融資主要靠股東增資。

????????公司資產端和負債端最大的項目分別是:

????????1、貨幣資金:2017年~2019年,貨幣資金在總資產中的比重逐年增加。2020年9月末,因收到首發募集資金,賬面貨幣資金余額為4.95億元,占總資產比重上升至50%。

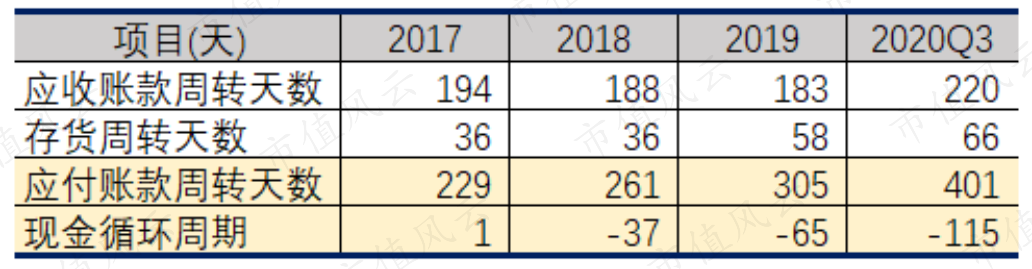

????????2、應收賬款(含應收票據,下同):近三年,迦南智能應收賬款規模隨營業收入波動,在總資產中的比重從2017年的48.79%下降至2019年的37.98%。

????????但與同行業上市公司、萬勝智能相比,迦南智能的應收賬款周轉天數更長。尤其是在2019年和今年前三季度,迦南智能的應收賬款周轉天數比萬勝智能分別多42天和47天,差距擴大。

????????(注:行業均值指炬華科技、科陸電子、林洋能源、威勝控股、三星醫療和萬勝智能六家同行業上市公司同一指標的平均值,下文同)

????????3、應付賬款:2017年~2019年,應付賬款基本構成了迦南智能九成及以上的負債。

????????從現金循環周期的計算過程來看,迦南智能總體的資金周轉效率提高主要通過要求向供應商延長賬期實現。如此也能判斷出迦南智能對供應商的談判能力較強。

????????(以上2020年Q3應收賬款周轉率、存貨周轉率及應付賬款周轉率數據取自choice數據)

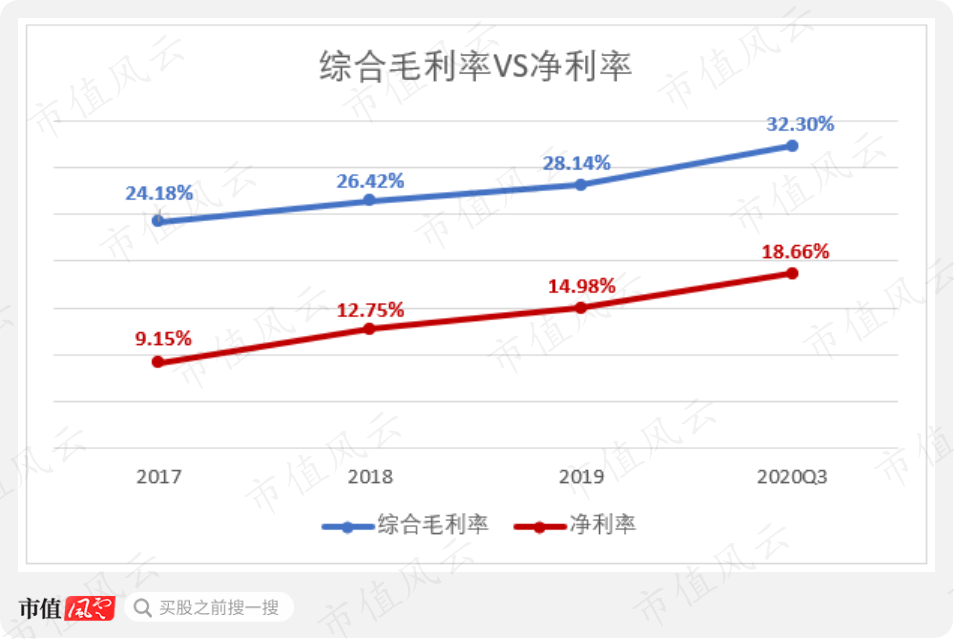

????????(二)盈利能力有所提升,但主營業務毛利率低于同行

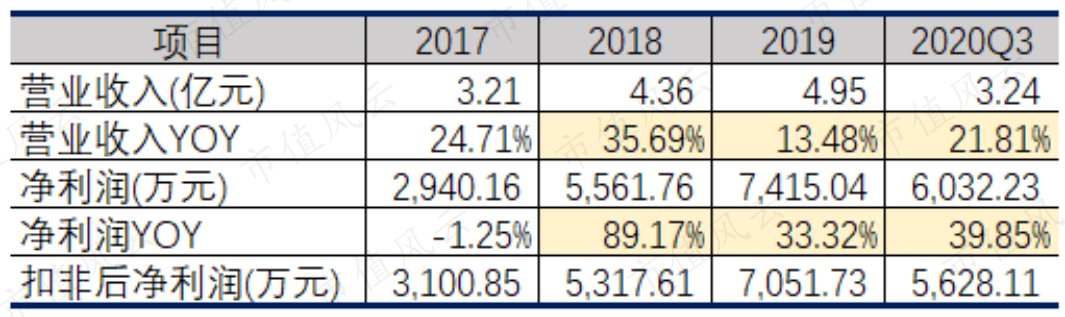

????????2017年至今,迦南智能的綜合毛利率和凈利率都呈上升趨勢,盈利能力有所提高。

????????其中,除2017年之外,公司凈利潤增幅比營業收入增幅更大。在新一輪智能電表更換潮的背景下,今年迦南智能的營業收入和凈利潤有望迎來新高。

????????從產品類別來看,公司綜合毛利率的增長主要來自中標的三相智能電表、用電信息采集終端銷售均價的提升。

????????但與競爭對手相比,迦南智能的主營業務毛利率仍略偏低。不過,2019年迦南智能與萬勝智能之間的毛利率基本持平,差距縮小。

????????另外,公司凈利潤與扣非后凈利潤之間的差額主要為政府補助,二者相差不多,公司盈利質量較好。

????????(三)存在擴產后產能不能被順利消化的風險

????????四成銷售收入集中在第四季度造成公司的現金流也存在明顯的季節性特征。從現有數據看,迦南智能2019年上半年和2020年上半年的經營活動凈現金流量都是負數。

????????但這一影響在第三季度或下半年就會消除。2017年~2019年公司年度經營性凈現金流都為正,2020年1~9月的經營性凈現金流也扭負為正。

????????2017年起,迦南智能未進行大規模擴產,這方面的資本支出較少,自由現金流基本為正。

????????不過,此次首發上市,迦南智能擬將2.8億元(實際募集資金凈額)中的2.2億元用于年產350萬臺智能電表及信息采集終端的擴產項目建設,建設期為2年。

????????2019年,公司主要智能電表和用電信息采集終端的所有產能合計為242.45萬只。2017年~2019年,用電信息采集終端的產能利用率一直在80%上下徘徊。

????????按照迦南智能的計劃,新增的擴產項目將在建設的第2年、第3年和第4年分別達到30%、80%、100%的規劃產能。

????????也就是說,暫且不考慮其他因素,迦南智能至少需要在現有業績的基礎上保持相應的營業收入增速才能消化掉擴產后新增的產能。

????????但是,如果募投項目能夠順利實施,按以上時間表計算,迦南智能的擴產項目預計將于2023年100%達產。

????????屆時當下這一波智能電表更換潮很有可能已經進入尾聲,在國內智能電表增量市場較小的前提下,若迦南智能還高度依賴于國網招標,海外銷售不及預期,那么新增的產能還能順利被消化嗎?

????????五、結語

????????綜合全文不難看出,雖然已成功上市,自身在近幾年確實有所發展,但迦南智能依舊面臨諸多挑戰:

????????1、現階段業績規模小、嚴重依賴于兩大電網公司的招標;

????????2、在充分競爭的國內智能電表領域市場份額比國內主流電表廠商低,產品毛利率在行業中也偏低;

????????3、在業內已達成增量市場靠海外的共識下,公司的電表產品海外布局才剛剛起步,落后于競爭對手,后續開拓還需大力推廣,外銷毛利率在一定時期內仍會偏低;

????????4、擴產的募投項目未來產能消化還是有賴于自身業績的持續增長。

????????當下正值一波國網智能電表換裝潮到來,就看迦南智能能否抓住機遇,盡可能地在短時間內壯大自己,在此次換裝潮結束前能否盡早樹立一定的海外市場競爭優勢了。

《電鰻快報》

熱門

手機版

手機版

相關新聞