2020-12-25 08:09 | 來源:鳳凰新聞 | 作者:未知 | [IPO] 字號變大| 字號變小

因為雖然有FA,但FA對于承銷沒有決定性作用,那么發行方本身,將會對定價有更多的主動權。更多的主動權,也可能是一把達摩克里斯之劍,過于自信的定價,將會導致掛牌發行失...

其實跳過IPO的直接掛牌 “Direct Listing” ,并不是什么新鮮事了,被寫進了哈佛案例分析,現在市值超過600億美金的Spotify(SPOT.US),應該是這兩年來最出名的,通過直接掛牌在紐約交易所(NYSE)上市的公司。但在12月22日之前,直接掛牌的公司,只能向市場公開售賣現有股東的股份,并不能公開募集新的資金。

這種直接掛牌的方式,被紐交所稱為 “Selling Shareholder Direct Floor Listing(SSDFL)”。如果需要發售新股、公開募集新的、大量資金,主流的方式,還是只能通過首次公開募集(IPO)。而傳統IPO有項目耗時長、承銷費用高、定價偏低等問題。

2020年12月22日,對所有的創業公司和資本市場本身,應該是歷史性的一天。當天,美國證監會通過了一項新的規則,允許私人公司在紐約交易所,用直接掛牌融資 “Primary Direct Floor Listing (PDFL)”的方式,向市場公開發行新股和進行募資。劃重點:不用通過IPO,發行方可以直接通過掛牌交易所,進行發新股、融新資。

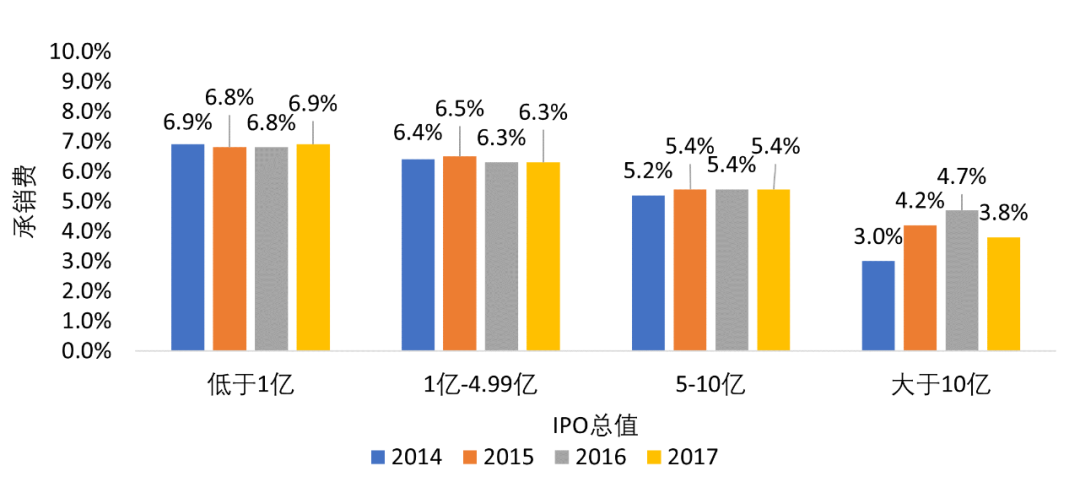

這意味著傳統IPO的地位,會被削弱。既然不用通過IPO也能公開募集資金,那也就意味著不用指定承銷商(Underwriter),那承銷商在傳統IPO中4%~7%的承銷費用,咋整?市場對紐交所直接掛牌融資制度的影響的解讀,大部分也都聚焦在承銷費用上。

美股IPO承銷費,單位:億美金

數據來源:Statista,新全球資產配置

承銷商都是投行,而且一般都是實力雄厚的大投行。承銷商資格,是承銷IPO的門檻,但大的綜合性投行的優勢,在于體系:投前輔導、投中路演,到投后評級覆蓋的一條龍服務。既然是一個體系,那投行在IPO中收取的4%~7%的承銷費,其實可以比較容易地轉移到其它上市服務項目上去。

比如Spotify的直接掛牌項目,雖然沒有承銷商,但你們猜Spotify選了哪幾家公司做投資顧問(FA)?最后還是高盛、大摩和Allen&Co這三家投行(同時也是歷史悠久的承銷商)。IPO承銷費的這塊肉,肯定是要被重新切的節奏,但肉,始終爛在了自家鍋里。

直接掛牌融資中,不需要承銷商,那么對募資方最直接的好處,就是省去了這4%~7%的承銷費用(至于被轉嫁成什么其它洗剪吹項目,另當別論)。同時,沒有了承銷商牌照的門檻,市場上的FA們,顧問費策略肯定會更激進,本來FA的平均費用,就是低于承銷費的。

以前沒有牌照不能做的事,現在只要有能力,FA就能吃。畢竟IPO項目,往往都是包銷 “Firm Commitment”,既然不用走IPO,就沒有包銷,那么能帶來更多和更優質的資方、承接傳統承銷商路演融資能力的FA,就會越來越有競爭力。

本質上,新的直接掛牌融資制度,絕對是向好新經濟的。這里面,還蘊含了很多其它的細節和對制度的改進,意義深遠,值得我們深究看看。

01

滿足美國證監會一系列的監管和法案,是作為權益類資產公開發售最基礎的要求,比如Securities Act of 1933和1934。在符合必要的法規之上,紐交所直接掛牌融資規定,發行方還需要滿足以下2個條件中的1個:

(1)在掛牌日,開盤集合競價時,要公開募集至少1億美金。

(2)在正式掛牌之前,通過開盤集合競價出售的股票總值,以及公司公眾持股的總市值之和,不低于2.5億美金。

用于計算市值的股票價格,由發行方在跟SEC注冊后生效的股票登記聲明中,自行提交的競價區間的下限決定。同時,直接掛牌融資,也需要滿足紐交所對所有首次掛牌的基本要求:

(1)至少110萬股的公眾持股。

(2)至少400名持有整數股的股東。

(3)最低4美金的股票價格。

既然直接上市融資的最終環節是集合競價,如果發行方是唯一(或者主要)的賣方,那么發行方操縱股價的沖動就會非常大。為了解決發行方的這種利益沖突,紐約交易所提出了一個發行方在集合競價期間必須使用的賣單 - “Issuer Direct Offering Order(IDO Order)”,暫譯為發行方直掛限價賣單。這個限價賣單,實際上就是發行方進行公開融資的最終執行方式。

發行方直掛限價賣單,是這么要求的:

(1)發行方只能通過一個特許做市商提交一個限價賣單。

(2)該限價賣單的價格,必須是發行方在最終生效的股票登記聲明中,提交的競價區間的下限。

(3)該限價賣單的數量,必須是發行方在最終生效的股票登記聲明中提交的發行股票數量。

(4)該限價賣單,一旦提交,不能撤回和更改。

(5)該限價賣單的賣盤,必須在直接掛牌的競價中,被100%執行。

(6)當該限價賣單與特許做市商最后撮合的價格一致時,該限價賣單優先于其它(比如管理層、股東等非發行公司主體)價位更好的賣單執行。

直接掛牌融資的競價中,最重要的角色就是特許做市商 “Designated Market Maker (DMM)”。特許做市商,會在發行當天,通過在市場中的集合競價,在滿足交易所對限價單的規定之上,手動撮合市場上賣單和買單。既然是有參照物的公開市場競價,那么發行方融資額度的多少,以及最終的風險 - 無法完成直接掛牌融資,就被轉化成了一種公開、透明的市場性的行為。

02

作為一個正常的發行方,通過合理的估值,融到足夠多的錢,是上市發行的第一目標。而且,在一個正常的市場中,基于合理的估值,發行方如果能融到足夠多的錢,股東的回報自然就會不錯。然而,很多的實證學術研究都表明,承銷商對IPO的定價,平均低于公司的合理價位。

傳統的包銷 “Firm Commitment” IPO中,IPO的定價,是發行方和承銷商角力的過程。因為承銷商會用自有資金,承擔融資不達標的風險,那么承銷商在定價的過程中將會極為謹慎。萬一定價高于市場預期太多,或者市場突然變差,雖然有一眾買方的口頭承諾,但是最后賣不掉融資額度的風險,是會由承銷商或者是承銷團包干的。

承銷商作為投行,往往有著很高的專業度和敬業度,這個自帶光環的行業中,也是充斥著各種精英人才。但不可否認的是,承銷商在IPO中是一個典型的代理人 “Principal Agent”,所以在自身利益最大化和風險最小化的矛盾下,代理人問題導致的利益沖突,也是比較明顯的。

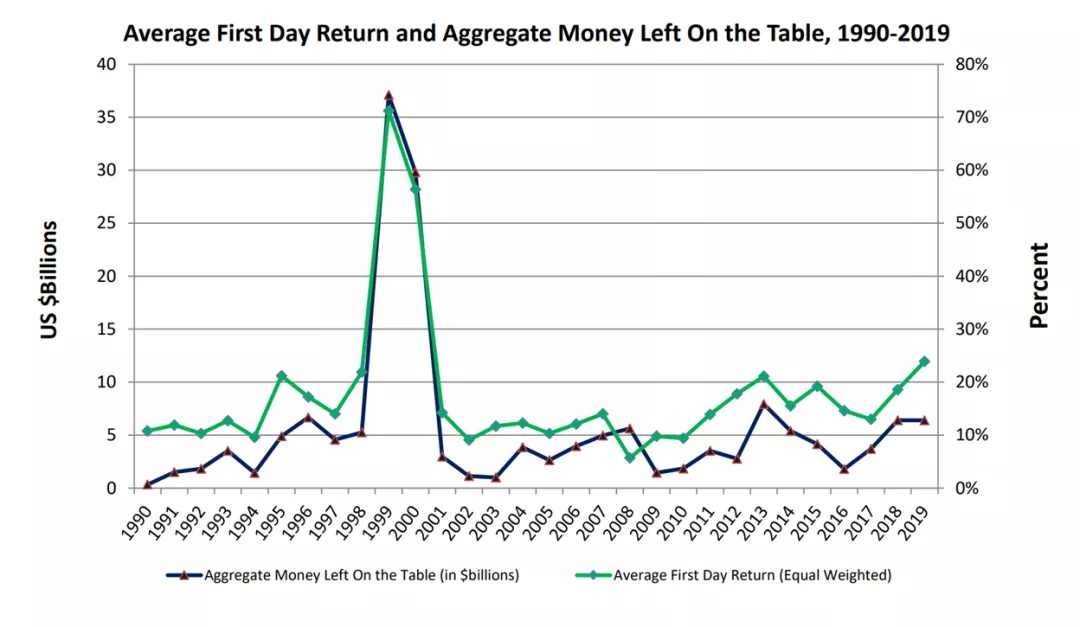

Jay R. Ritter教授對于IPO的實證研究數據顯示,1980年至2019年間,總計8610個發行價高于5美金的IPO中,IPO首日的平均漲幅在18%。如果將這個漲幅,換算成是公司由于IPO價格定價過低而損失的融資金額的話,該金額總計高達1720億美金。而在近10年間,IPO首日平均漲幅也有16%左右。

黑線:少融資額度總計(10億美金);綠線:發行首日股價平均回報

數據來源:Jay R. Ritter

我想,一個正常的白手起家、九死一生的企業家,比起故意壓低定價、以期上市后有個好的漲幅以此大秀一把,應該會更在意未雨綢繆地融足夠多足夠多的錢。傳統IPO定價不合理的源頭,主要就在于承銷商的代理人角色。

從金融學的角度來看:

(1)較低的IPO定價,往往能夠獲得超賣,這樣承銷商能更容易地兜售股份,避免耗費較多的精力和時間成本。

(2)較低的IPO定價,能讓買方,特別是機構買方,獲得更好的回報。有了更好的回報預期,這些買方往往愿意付出更多的傭金,以期獲得更多的投資份額。

(3)較低的IPO定價,帶來的機構買方傭金,往往高于承銷商提高IPO價格所帶來的增量承銷費用收入。

上市往往就這么一次,價格被承銷商壓低,難道發行方是雷鋒?如果這種壓低IPO價格的情況經常出現,為何發行方還坐視不理?制度問題是一方面:IPO幾乎是唯一的大額融資手段(SPAC這種還是偏小眾,Reg D有公開募集和額度限制),而IPO是必須有承銷商的。

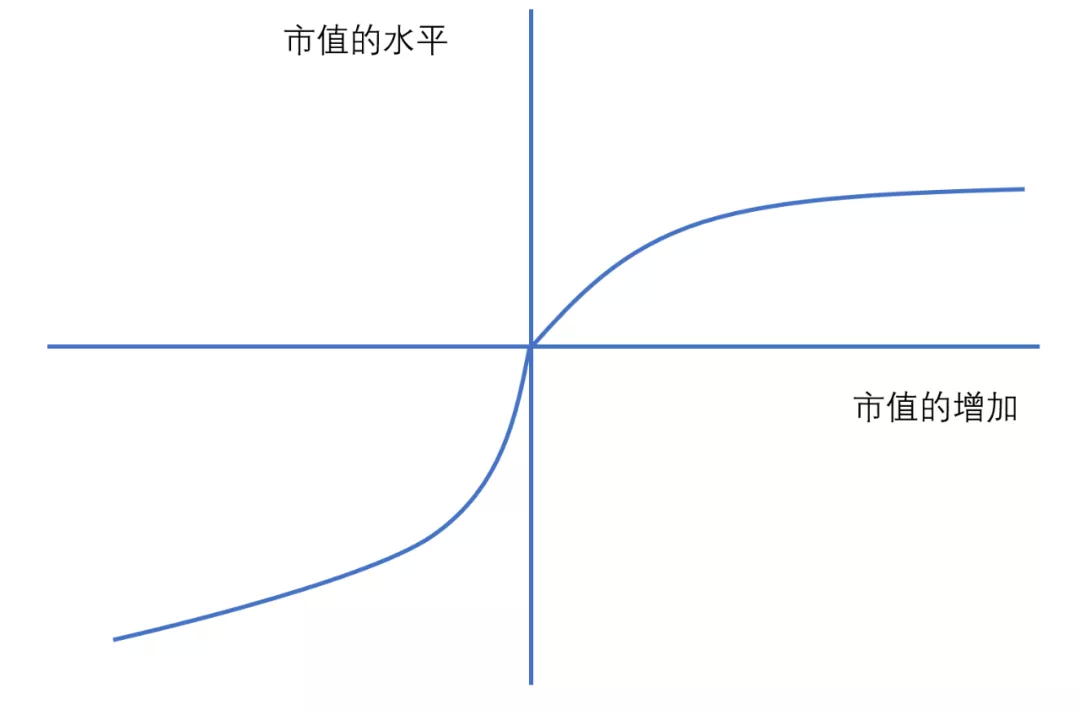

拋開制度的問題,很多行為金融學的研究發現,企業家在上市定價時,會遭受一個很重要的行為偏差的影響,這個偏差,就是預期理論 “Prospect Theory”。根據預期理論,企業家對于市值的增量 “delta” 的重視程度,大于其對市值的水平 “level” 的重視程度。

也就是說,好消息帶來的快樂,大于壞消息帶來的痛苦。什么是好消息?上市首日大漲,就是一個讓發行方多巴胺分泌如滔滔江水般延綿不絕的好消息。而這個好消息,會掩蓋因為IPO定價較低,帶來的痛苦。十年磨一劍,到了臨上市的最后一步,皮都磨破好幾層了,發行方往往很難有動力再去跟承銷商計較1、2塊的IPO價差,雖然這1、2塊的價格,對于一個股價10美金的IPO,就是10%、20%的差距。

到了上市首日,凌晨4點就開始刺激你的咖啡因,伴隨著各種瞎眼閃光燈、微信朋友圈、電子大屏幕和鋪天蓋地的報道,是個正常人,早已把較低發行價帶來的融資損失,拋到九天云霄之外了,深深地沉浸在跳動的股價和此消彼長的歡呼聲中。

所以,在代理人問題、金融制度缺陷和行為偏差的作用下,IPO的定價,往往低于市場合理價格。

03

回到紐交所直接掛牌融資的定價機制,有兩個決定性因素,決定發行方是否能成功直接掛牌融資:

(1)發行方跟SEC公開提交并生效的首日集合競價區間。

(2)掛牌當日,通過二級市場集合競價的最終競價價格。

當以下兩個情況出現時,特許做市商不會進行直接上市的股票競價,會轉而終止發行方的直接掛牌融資:

(1)二級市場上,競價的價格,低于發行方事先提交的集合競價區間的下限,或者高于該區間的上限。

(2)二級市場上沒有足夠的買單,可以吃掉發行方的直掛限價賣單和其它非發行方(比如管理層、股東等非發行公司主體)的賣單。 無需承銷費、競價區間公開、競價方式市場化,這事我看行。但別忘了,作為發行方,如果定價過高,無人問津,會發行失敗;如果定價過低,市場異常火爆導致競價過高,也會發行失敗。這就直擊了IPO的核心:專業合理的定價。

紐約交易所這次申請的直接掛牌制度改進,經歷了幾次波折。在最后的批準聲明中,美國證監會不僅一一反駁了反對者的種種質疑,也肯定了紐交易所直接掛牌融資制度,對于現有的公司融資手段,是一個很好的補充,將會為潛在和現有的投資者,帶來更多的利益:

(1)一些在傳統IPO中很難獲得份額的投資人,將可能通過直接掛牌融資的市場競價機制,獲得投資份額。

(2)由于發行價格是根據市場的供需直接決定,這種發行融資方式,可能會帶來更好的定價機制,并且帶來IPO定價和分配的效率提升。

(3)直接掛牌融資的定價制度,可能會減少IPO價格和后續交易價格的差距。

這歸結到底,還是因為紐交所的直接掛牌融資制度,打破了以承銷商為主的IPO定價傳統,突出了市場化的掛牌詢價和定價機制,目的是要發揮市場對于價值發現的決定性作用。

寫在最后

對于要采用直接掛牌融資的公司,其管理層團隊需要更加專業化,因為雖然有FA,但FA對于承銷沒有決定性作用,那么發行方本身,將會對定價有更多的主動權。更多的主動權,也可能是一把達摩克里斯之劍,過于自信的定價,將會導致掛牌發行失敗。發行的本質還是要被資本市場認可,充足的路演和詢價、合理的競爭定價分析,才是發行成功的基礎。

對于傳統的承銷商(投行),IPO承銷的平均費率,直接掛牌融資的推動下,會提速下降。買方客戶關系、賣方網絡、專業人才,都是承銷商的優勢。承銷商能否在新的市場結構下,重新對自身定位,理順自身和客戶、買方的利益關系,將傳統的承銷費打散、重構,是關系到未來地位和收入的重中之重。

對于專注打新的券商,從長期來看,直接掛牌融資的這種市場詢價定價機制,會降低IPO首日平均溢價。另外,從獲取融資份額的角度,沒有了承銷商的分配,機構間就少了可以通過證券互惠來獲取份額的方式。如果越來越多的明星公司,通過直接掛牌融資上市,美股打新這種拉新、促活的模式,將會受到沖擊。

對于其它的市場參與方,比如FA、律所、會計師、員工期權激勵ESOP提供商,都是一個長期利好。理論上,市場效率提升了,公開融資的門檻降低了,融資的數量和總量也會潛在地提升。在直接掛牌融資的項目中,只要有撮合賣方和買方的能力,就能分更多的一杯羹。

在一個充分競爭和理性的資本市場中,承銷商應該充分定價、防止代理人問題,發行方的管理層和主要股東應該簽署較長時間的限售協議,公眾投資人應該好好翻看動輒幾百頁、十幾萬字的招股說明書,機構投資人應該看得更長遠而非關注股價短期的波動。但這些,都是近乎烏托邦式的空談。

這一次,紐交所(NYSE)率先獲得的美國證監會同意的直接掛牌融資制度,也算是對不完美的資本市場,打上了一個美麗的補丁。你怎么看?

《電鰻快報》

熱門

手機版

手機版

相關新聞