2021-01-05 13:27 | 來源:券商中國 | 作者:俠名 | [產業] 字號變大| 字號變小

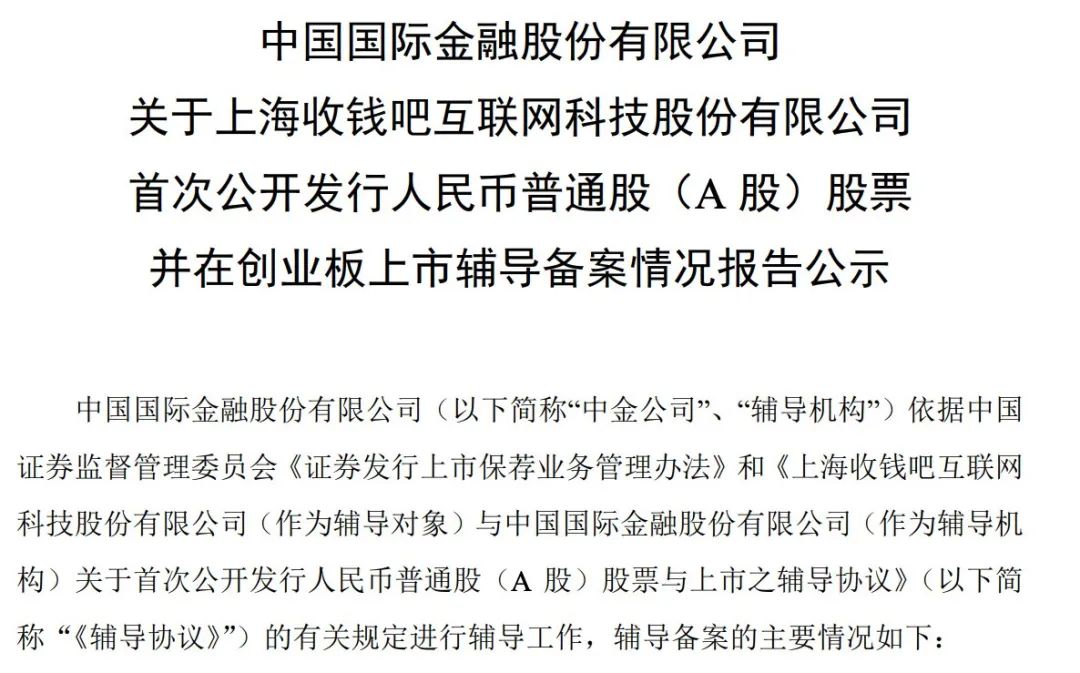

中金公司于2020年12月與收錢吧簽訂了上市輔導有關協議,并于當月開始進行項目輔導。

????????聚合支付第一股要來了?上海收錢吧欲沖刺創業板,中金“保薦”護航,這一難題待解

????????“收錢吧到賬……五點五元。”不少人在買早餐后進行掃碼支付時聽到過商家小喇叭冒出這樣的收錢語音播報,而這個語音中的“收錢吧”即將作為聚合支付第一股沖刺IPO。

????????2020年12月30日,據上海監管局官網,中金公司(72.890,-1.96,-2.62%)發布關于上海收錢吧互聯網科技股份有限公司(下稱“收錢吧”)輔導備案情況報告公示。公告顯示,中金公司于2020年12月與收錢吧簽訂了上市輔導有關協議,并于當月開始進行項目輔導。

????????作為聚合支付頭部公司的收錢吧,此番上市輔導也意味著第四方支付規模發展到一定的階段。盡管,聚合支付的風險問題被市場有所詬病,但有業內人士向證券時報·券商中國記者表示,有業務前景的同時,聚合支付領域也會迎來更多的競爭,“對小微商戶來說這個最方便,不過也有很多銀行開始做這件事了,這些所謂的聚合支付平臺的市場可能會小一些。”

擬赴創業板IPO

????????公告顯示,中金公司與收錢吧于2020年12月簽訂了《上海收錢吧互聯網科技股份有限公司(作為輔導對象)與中國國際金融股份有限公司(作為輔導機構)關于首次公開發行人民幣普通股(A股)股票與上市之輔導協議》。該次項目輔導于2020年12月開始。

????????從公告披露的輔導內容來看,中金公司針對收錢吧的上市輔導主要有十一個方面,包括對董監高以及持股5%已上的股東和實際控制人等進行系統法規知識與證券市場知識培訓。

????????此外,公司主營業務、獨立運營、內部決策與控制制度也均有相關的培訓要求。比如,督促公司按照有關規定初步建立符合現代企業制度要求的公司治理基礎,促進接受輔導的人員增強法制觀念和誠信意識;核查公司在設立、改制重組、股權設置和轉讓、增資擴股、資產評估、資本驗證等方面是否合法、有效,產權關系是否明晰,股權結構是否符合有關規定等。

????????有業內人士向記者表示,作為聚合支付機構中的頭部公司收錢吧,是作為對第三方支付平臺服務的拓展,“第三方支付介于銀行和商戶之間,而第四方支付是介于第三方支付和商戶之間,沒有支付許可牌照的限制。”

或為聚合支付第一股

????????成立于2013年6月14日的收錢吧注冊資本為36750萬元人民幣,其于2020年12月15日整體變更設立股份公司。

????????從主營業務來看,收錢吧作為數字化門店綜合服務商,以移動聚合支付服務為基礎,為商家提供智慧門店系統、營銷推廣服務、共享充電寶等智能化、綜合化、多樣化的增值服務。

????????目前,收錢吧的實際控制人為陳灝。從個人履歷來看,“70后”的陳灝在支付領域從事多年。陳灝曾任職于拉卡拉(29.910,-0.84,-2.73%)支付有限公司、上海卡驛信息技術有限公司、上海卡友信息技術有限公司、銀聯商務股份有限公司海南分公司。2014年5月起,擔任收錢吧總經理;2015年5月至今,擔任收錢吧董事長。

????????從股東方面來看,收錢吧持股5%以上的股東為陳灝、上海喔噻投資中心(有限合伙)、SVVIHKI Limited、杭州中金鋒泰股權投資合伙企業(有限合伙)、北京考拉昆略互聯網產業投資基金(有限合伙)、上海德天股權投資基金中心(有限合伙)。

????????據收錢吧官網,截至2020年7月,收錢吧在全國近40個城市設有分公司;同年11月,收錢吧日交易筆數近3200萬筆,服務商戶數超過400萬,產品覆蓋中國境內660座城市。

????????作為聚合支付頭部公司的收錢吧,此番上市輔導也意味著其作為第四方支付的規模發展到一定的階段。

聚合支付已上“緊箍咒”

????????聚合支付實際上是聚合了第三方支付、銀行等多個支付渠道接口,也被稱為第四方支付,是建立在第三方基礎上,以第三方支付通道為基礎,為收款方進行資金結算的一種支付模式。

????????隨著社會零售消費規模的擴大以及支付領域近年發展等因素,聚合支付行業也逐漸加速發展。據易觀發布的《中國聚合支付市場專題分析2019》顯示,2018年以來,與聚合支付相關的投資超過10筆,金額超過15億元。而行業規模從2014年1000億元發展到2019年預計達到40萬億元。

????????不過,聚合支付的風險問題也時常被詬病。由于不直接進行資金的結算和清算,因此不需要具備支付牌照,然而,聚合支付仍舊是與金融支付緊密相關,雖然不直接觸碰資金,但仍有少數企業存在“二清”違規的嫌疑。

????????“二清”即是指,沒有獲得央行支付業務許可的單位或個人在持牌收單機構的支持下實際從事支付業務和資金清算的一種模式。比如,是指有清結算資質機構將資金結算給入網的商戶后,該商戶再將資金清結算給下游的子商戶。

????????有支付機構從業人士向記者表示,不具備清結算資質的商戶拿到資金后,可能會出現不結算給下游商戶或挪用下游商戶的資金,容易造成子商戶的資金被非法占用,“子商戶也可能陷入討債無門的困境,還可能會衍生洗錢、套現等違法行為。”也因此,相關違法違規的大額處罰罰單也時有披露。

????????2017年1月,央行下發《關于開展違規“聚合支付”服務清理整治工作的通知》。聚合支付作出具體定位,即“收單外包機構”。

????????2020年8月,中國支付清算協會發布《收單外包服務機構備案管理辦法(試行)》

????????緊接著,9月16日,中國支付清算協會收單外包服務機構備案系統正式上線,收單外包市場進入備案制時代。

????????中國支付清算協會副秘書長亢林曾表示,收單外包服務機構備案管理工作是協會加強支付行業自律管理的重要舉措,同時也是協會加強收單外包服務業務自律管理的起點。有利于規范收單市場秩序、打擊治理涉賭、涉詐等違法違規行為。

????????前述業內人士也向記者表示,目前來看,聚合支付還是有業務前景的,未來也會有很多競爭的空間,“肯定也是慢慢出清那些有問題的公司和業務,因為對小微來說這個最方便,不過也有很多銀行開始做這件事了,這些所謂的聚合支付平臺的市場可能會小一些。”

????????事實上,對于小微商戶來說,對于支付首款應用產品的需求并不高,只要上手快速、易操作、穩定可靠即可。對于聚合支付平臺來說,不光是提供移動支付收款硬件設備服務,在數字化服務上的延續也是其提高競爭性的關鍵一環。

《電鰻快報》

熱門

手機版

手機版

相關新聞