2021-01-20 20:57 | 來源:未知 | 作者:未知 | [要聞] 字號變大| 字號變小

長水教育還與地方政府合作,為內蒙古自治區的兩所公立學校提供管理服務,以收取年度管理服務費

????????1月14日,長水教育集團向納斯達克遞交招股說明書謀求赴美上市。長水教育集團是第一高中教育集團于2011年9月成立的國內運營平臺,是中國西部最大的私立中學運營商。

????????長水教育主要布局在諸如云南省、貴州省、內蒙古自治區和山西省等西部地區。近年來,公司規模不斷擴大,學生人數持續上升,但學費水平卻逐年下滑,整體盈利水平有所降低。另一方面,輕資產模式運營雖然節省了成本,但同樣導致“資助學生”占比超40%。而由于近期擴大規模新建學校,導致學校利用率較低。

“資助學生”占比40% 學校與“衡水”合作緊密

????????根據CIC報告,以學生人數計,長水教育集團是中國西部最大的私立中學運營商,全國范圍排名第三。截止2020年9月30日,長水教育旗下共有19所學校,其中15所為學歷中學,4所為高考復讀學校。學生總數為25867人,老師總數為1969人。

????????與已經上市的楓葉教育相似,長水教育集團也主要以輕資產模式進行運營及擴張。所謂的輕資產模式是指,公司通過與地方政府和房地產開發商在內的第三方進行合作,由第三方提供土地和學校設施,公司提供教育資源的辦學方式。招股書披露,輕資產方式可以較行業平均成本節約65%。

????????另一方面,長水教育還與地方政府合作,為內蒙古自治區的兩所公立學校提供管理服務,以收取年度管理服務費。

????????財務數據顯示,2018年到2020年9月30日,長水教育物業、廠房及設備等固定資產占總資產的比例分別為26.88%、26.47%和17.21%。

????????不過作為與地方政府合作的一部分,學校需要接受一定數量政府資助學生,此類學生的學費低于正常水平。2017年到2019年及2020年前三季度,此類學生的人數分別為2580人、5203人、7562人和10534人,占比分別為29.2%、34.3%、35.6%和40.7%,呈逐年增長態勢。

????????長水教育表示,打算通過與地方政府重新談判以獲取額外的政府補助,如果談判失敗或者、不能按時收回未支付的政府補貼,將會對盈利能力產生重大不利影響。

????????另一方面,長水教育與衡水中學有著密切的合作。在公司所擁有的19所中學里,16所學校的名稱中有“衡水”字樣。長水教育表示,通過與衡水中學合作,為學校發展的每個階段以及學校管理和運營的各種情況制定了一系列標準化的措施和協議。并且還有在河北衡水中學有工作經驗的教師來指導公司教師。

????????官網

????????如果合作被河北衡水中學終止,或任何不可預見的事件導致公司終止與河北衡水中學的合作,公司可能被要求更改學校名稱,并可能無法從河北衡水中學招聘額外的高質量教師,并確保整體教學質量,教育系統的運行可能受到重大不利影響。

學生人數與學費變動方向背離

????????收入結構方面,長水教育約八成的收入來自于學費收入。與學生相關的服務收入(教材、餐飲服務)、教育管理服務收入、寄宿費等合計占比約為總收入的兩成左右。

????????最新財務數據顯示,學費收入中來自于高中的收入最多。截止2020年9月30日,高中、初中、高考留級補習班的收入占比分別為50.5%、20.7%和7.7%。

????????從運營數據來看,學校總數、教師總數和學生總數均逐年增長。學校總數由2017年的8所增長至2019年的13所,2020年前三季度進一步增至19所;學生總數由2017年的8845人增至2019年的21236人,2020年前三季度進一步增至25867人;教師總數由2017年的702人增至2020年前三季度的1969人。

????????招股書

????????但在平均學費方面,長水教育所有培訓類別的平均學費均有所下滑。高中平均學費由2017年的1.9萬元一路降至2020年前三季度的1.02萬元;初中平均學費從2017年的1.4萬元一路降至2020年前三季度的0.72萬元;高考補習班平均學費由2017年3.1萬元降至2020年前三季度的1.4萬元。

????????招股書

????????長水教育認為,平均學費的下滑主要是由于公司在云南省以及其他地區二線城市的學生不斷增加所致。

2018年虧損1.7億 學校利用率走低

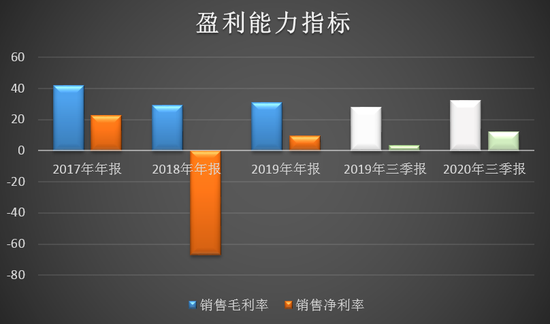

????????財務數據顯示,2017年到2019年及2020年前三季度,長水教育實現營業收入分別為2.06億元、2.54億元、3.37億元和2.82億元;凈利潤分別為0.47億元、-1.70億元、0.32億元和0.34億元。

????????2018年凈利潤虧損主要是由于董事、高級管理人員等獲得基于股份的報酬1.778億元所致。

????????盈利能力方面,長水教育的毛利率和凈利潤均在2017年后有所下降,在2020年前三季度有所恢復。

????????另外值得關注的是,雖然公司旗下學校數量在2020年前三季度同比增加了6所,增幅達到46%,但學生人數只增加了22%,同時,學校利用率從2019年底的72.8%下降至55.3%。

????????據了解,對于新建立的學校,公司只招收入門級別的學生,如初中七年級和高中十年級,而不是在建立新學校時招收更高的年級,這導致這些學校的利用率相對較低。隨著現有的學生進入下一個年級和補充新的入學班級,新建學校的利用率將相應增加。

????????換句話說,長水教育的前期擴張還需要一定時間的運營才能釋放業績。(文/新浪財經上市公司研究院 何吾)

《電鰻快報》

熱門

手機版

手機版

相關新聞