2021-01-25 15:10 | 來源:新浪財經(jīng) | 作者:錦緞研究院 | [要聞] 字號變大| 字號變小

愛奇藝無法避免地被拿來和美國最大的流媒體平臺奈飛(NASDAQ:NFLX)作比較。然而,無論是經(jīng)營業(yè)績還是資本市場表現(xiàn),愛奇藝都難以對后者“望其項背”。......

????????來源:錦緞研究院

????????過去一年內(nèi),關于愛奇藝(NASDAQ:IQ)和騰訊視頻合并的傳聞一度甚囂塵上。不少股東認為,愛奇藝將借此機會,迎來更緩和的競爭環(huán)境,甚至有希望和騰訊聯(lián)合起來,利用壟斷力量對上游壓價,對下游漲價,提早實現(xiàn)盈利。

????????然而,“反壟斷”已成為當前互聯(lián)網(wǎng)監(jiān)管的主旋律,兩家公司合并的可能性渺茫。眼下留給愛奇藝的,唯有在內(nèi)容和運營上精耕細作,摸索建立真正的壁壘。

????????既然做不了中國“奈飛”,不如就做獨一無二的中國“愛奇藝”——而來自兩家中國本土公司芒果TV(SZ:300413)與B站(NASDAQ:BILI)的啟示,反而更值得它去重視。

????????01、愛奇藝——中國長視頻平臺引領者

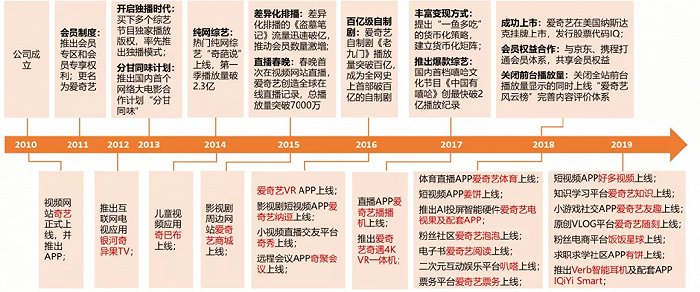

????????愛奇藝成立于2010年,于2018年在納斯達克上市,專注于提供正版、高清的長視頻內(nèi)容。

????????自成立以來,愛奇藝一直在引領互聯(lián)網(wǎng)長視頻行業(yè)的創(chuàng)新,開創(chuàng)了差異化排播、自制內(nèi)容、聯(lián)合會員、關閉前臺播放量顯示等多種新穎的運營模式,這些后來逐漸成為視頻行業(yè)的通用“玩法”。

圖1:愛奇藝發(fā)展歷程,資料來源:天風證券研究所

????????從用戶規(guī)模的角度,愛奇藝同樣是領跑者。截至2020年11月份,愛奇藝的月活躍用戶數(shù)達到5.2億,領先于勁敵騰訊視頻,并大幅高于第二梯隊的優(yōu)酷、芒果和B站。同時,愛奇藝的付費會員數(shù)在19年6月份突破1億,也是國內(nèi)首個破億的長視頻平臺。

圖2:國內(nèi)主流長視頻平臺月活躍用戶數(shù),資料來源:Questmobile,中金公司研究部

????????02、與奈飛的差距正逐漸拉大

????????頂著中國第一大長視頻平臺的“帽子”,愛奇藝無法避免地被拿來和美國最大的流媒體平臺奈飛(NASDAQ:NFLX)作比較。然而,無論是經(jīng)營業(yè)績還是資本市場表現(xiàn),愛奇藝都難以對后者“望其項背”。

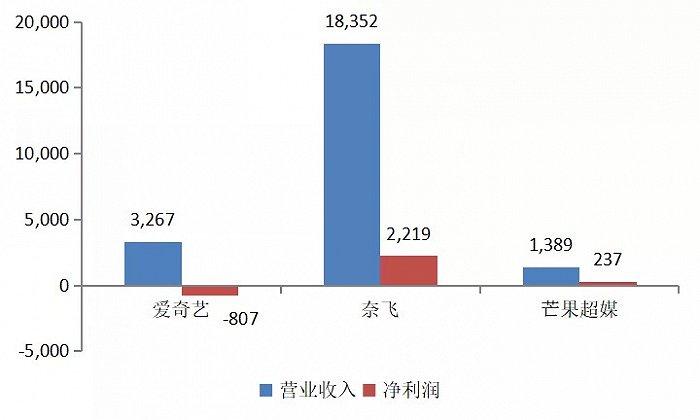

????????2020年前三季度,愛奇藝營收33億美元,不足奈飛的五分之一;而利潤角度,愛奇藝仍深陷虧損,與“小兄弟”芒果超媒(88.530,-3.45,-3.75%)(芒果TV為其主要業(yè)務)尚有不小差距,更不用說與奈飛相提并論。

圖3:2020年前三季度愛奇藝、奈飛、芒果超媒營收和利潤對比(單位:百萬美元),資料來源:wind

????????從運營數(shù)據(jù)來看,愛奇藝的活躍用戶數(shù)已超5億,對中國家庭數(shù)的覆蓋比例已超過100%(我國家庭數(shù)大約4.3億戶),活躍用戶數(shù)(包含免費和付費用戶)的增長已達瓶頸,因此未來愛奇藝的增長動力只能由付費用戶數(shù)和ARPU值(每用戶付費值)的增長來拉動。

????????截至20年Q3,愛奇藝的付費會員數(shù)大約為1.05億,占活躍用戶的比例(付費率)為20%。會員定價方面,如果不考慮折扣,每月25元,連續(xù)包季68元,連續(xù)包年248元。

????????而奈飛20Q3的全球付費用戶數(shù)為1.95億,由于奈飛付費率幾乎為100%,因此總體用戶數(shù)與此相當。會員定價方面,根據(jù)清晰度和共享終端數(shù),共有三種套餐可供選擇,分別為入門套餐每月8.99美元,標準套餐每月13.99美元,高級套餐17.99美元。

????????不難發(fā)現(xiàn),奈飛的付費率大約是愛奇藝的5倍,每月訂閱價格大約是愛奇藝的2.5-5倍。

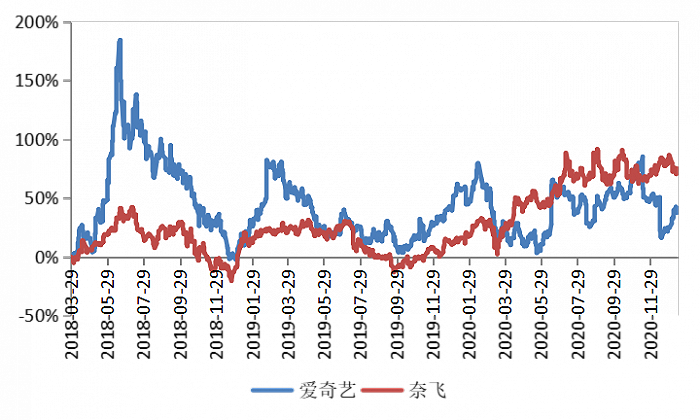

????????資本市場的差距更是與日俱增。以愛奇藝上市日為基準,奈飛的股價至今已經(jīng)累計上漲72%,漲幅大約是愛奇藝的2倍。

圖4:奈飛股價漲幅(72%)是愛奇藝股價漲幅(41%)的1.8倍,資料來源:wind(注:股價漲幅統(tǒng)計區(qū)間自愛奇藝上市2018/3/29至2021/1/15。)

????????目前奈飛的總市值已經(jīng)高達2200億美元,是愛奇藝的14倍。這其實也意味著奈飛的市銷率(總市值除以營業(yè)收入)估值倍數(shù)大約是愛奇藝的2倍以上,說明投資者對于奈飛的增長前景也更為樂觀。

圖5:奈飛市值(2200億美元)是愛奇藝市值(155億美元)的14倍,資料來源:wind

????????愛奇藝緣何沒有奈飛“命”?相比于奈飛的“順風順水”,愛奇藝偏低的付費率和ARPU值,實際上是客觀環(huán)境和主觀能力兩方面的差距共同導致的。

????????03、奈飛——質(zhì)優(yōu)價更廉,掀起“掐線”潮

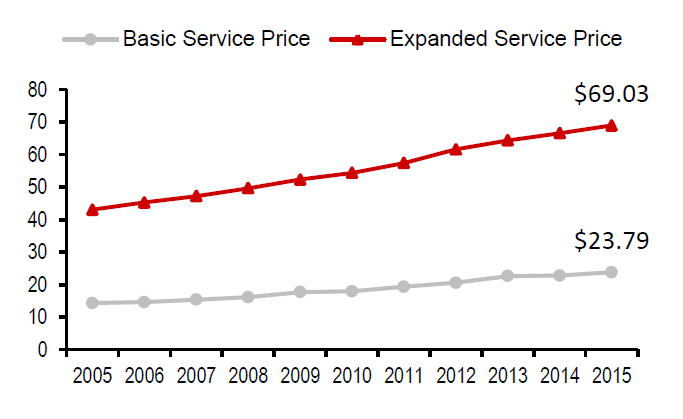

????????在美國,在線流媒體誕生之前,家庭主要通過付費訂閱有線電視頻道和租賃正版DVD的方式觀看視頻節(jié)目。而奈飛等在線流媒體平臺的出現(xiàn),實際上是提供了更為價廉質(zhì)優(yōu)的選擇,自然迅速收獲了市場。

????????從價格方面來看,由于付費頻道的節(jié)目優(yōu)質(zhì)性以及分發(fā)渠道的壟斷性,美國有線電視平均訂閱價格逐年攀升,2015年基礎服務和拓展服務的每月訂閱價格分別高達23.79美元和69.03美元。

圖6:美國有線電視平均訂閱價格,資料來源:東方證券研究所

????????而奈飛每月定價在8.99-17.99美元,僅相當于有線電視訂閱費的三成(以奈飛和有線電視訂閱費價格區(qū)間的中值計算)。

????????內(nèi)容質(zhì)量方面,在有線電視時代,以HBO、ESPN等為代表的有線電視頻道網(wǎng)提供了豐富優(yōu)質(zhì)的內(nèi)容,持續(xù)吸引用戶訂閱。

????????而奈飛作為后起之秀,在經(jīng)歷了外部購買版權的早期階段后,從2013年開始發(fā)力劇集自制,當年2月上線的大熱政治題材劇集《紙牌屋》成為奈飛自制能力突圍的里程碑,并一舉扭轉了股價頹勢。

????????隨后奈飛相繼推出了《女子監(jiān)獄》、《破產(chǎn)姐妹》、《毒梟》、《絕命毒師》、《超感獵殺》、《馬男波杰克》、《王冠》等優(yōu)質(zhì)劇集,并多次斬獲全美大獎,且實現(xiàn)了IP的多季連續(xù)運營。毫不夸張地說,“奈飛自制”已經(jīng)成為了品質(zhì)的象征,而這也正是奈飛持續(xù)拉新和留存用戶的殺手锏。

圖7:奈飛重要原創(chuàng)內(nèi)容統(tǒng)計,資料來源:東方證券研究所

????????顯而易見,奈飛更優(yōu)質(zhì)的內(nèi)容、更低廉的訂閱價格,以及更靈活的排播方式(傳統(tǒng)有線電視只能24小時輪播,用戶無法自行選擇內(nèi)容),迅速實現(xiàn)了用戶滲透,很快掀起了美國的“掐線”(停止訂閱有線電視)潮。

????????04、愛奇藝——質(zhì)平價還高,競爭更險惡

????????如果說奈飛相比于美國的有線電視,是質(zhì)優(yōu)價更廉的“降維打擊”,那么愛奇藝相比于國內(nèi)的其他視頻觀看方式,可謂是“質(zhì)平價還高”。

????????價格方面,電視大屏端,我國目前形成了有線電視、IPTV和OTT三足鼎立的格局。除OTT之外(例如小米盒子、天貓魔盒和各種互聯(lián)網(wǎng)電視都屬于OTT,目前會員訂閱率較低,直接使用APP投屏觀看更為普遍),傳統(tǒng)的有線電視訂閱費基本在每月12-18元左右,而IPTV一般是三大運營商在寬帶業(yè)務中免費贈送的服務,因此愛奇藝等長視頻平臺每月25元的會員費并不具備價格優(yōu)勢。

????????手機小屏端,抖音、快手等短視頻平臺快速崛起,雖然短視頻和長視頻所滿足的娛樂需求并不完全相同,但短視頻難免擠壓了長視頻的觀看時長。另外,目前已經(jīng)有很多劇集內(nèi)容被剪成短視頻的形式呈現(xiàn),甚至在抖音看完一部電視劇也非難事(雖然可能涉及侵權問題),并且還是完全免費的。

????????價格之外,愛奇藝在內(nèi)容質(zhì)量上也很難突圍。

????????騰訊、阿里等互聯(lián)網(wǎng)巨頭攜重金入場,為了構建自有流量矩陣,搶占長視頻入口,不惜巨額虧損,高價采購第三方機構制作的版權內(nèi)容。而股東資源相對薄弱的愛奇藝,也被裹挾進版權內(nèi)容搶購的軍備競賽中,連年虧損。

????????雖然奈飛在美國也面臨亞馬遜、迪士尼和HBO等公司推出的長視頻平臺的競爭,但是這些公司大多是依托自身的優(yōu)勢,審慎地進行差異化競爭(例如亞馬遜依托電商會員協(xié)同效應,迪士尼和HBO依托內(nèi)容制作基因),并未像國內(nèi)互聯(lián)網(wǎng)巨頭一般大肆“燒錢”。

????????外采版權劇價格高企且合約不穩(wěn)定,愛奇藝自然也想到了走奈飛的自制路線。

????????劇集方面,愛奇藝的自制劇《老九門》、《延禧攻略》等的確取得了不俗的播放表現(xiàn),但是相比于奈飛,自制劇的精品度(例如獲得重量級獎項)和IP長尾化運營(例如多季連續(xù))都有不小差距,目前也尚未形成專屬于愛奇藝的劇集“標簽”。

????????綜藝方面,繼承湖南衛(wèi)視強大創(chuàng)作基因的芒果TV以及“財大氣粗”的騰訊視頻在綜藝自制領域均可圈可點,愛奇藝也并無明顯優(yōu)勢。

圖8:網(wǎng)絡平臺頭部綜藝節(jié)目有效播放份額,資料來源:中金公司研究部

????????總之,客觀層面,國內(nèi)尚未成熟的付費意愿以及更加激烈的競爭環(huán)境,無法為愛奇藝提供一個舒適的發(fā)展土壤;而主觀層面,愛奇藝自身的內(nèi)容制作能力也“差強人意”,無法形成真正的競爭壁壘。盡管有當奈飛的“夢”,但奈何沒有奈飛的“命”。

????????05、中國長視頻平臺出路何在?

????????既然客觀環(huán)境無法憑一己之力扭轉,那么中國的長視頻平臺如何才能在巨頭的夾縫中生存,盡早實現(xiàn)盈利呢?

????????答案無非是——向內(nèi)看,打造獨樹一幟的內(nèi)容壁壘。

????????從這個角度來講,芒果和B站顯然已經(jīng)走在了正確的道路上,而股價也給出了最好的證明。

圖9:愛奇藝股價漲幅遠遠落后于芒果和B站,資料來源:wind

????????芒果TV繼承了湖南衛(wèi)視強大的綜藝節(jié)目制作基因和“廣電湘軍”的市場化探索精神,已經(jīng)在都市化、女性向市場樹立了鮮明的標簽,成為國內(nèi)PGC(Professional Generated Content,專業(yè)生產(chǎn)內(nèi)容)平臺的佼佼者。

????????B站則是走UGC(User Generated Content,用戶生成內(nèi)容)路線,平臺自身不需要生產(chǎn)內(nèi)容,而是重在營造健康積極、粘性極強的社區(qū)氛圍,借助海量UP主的原創(chuàng)內(nèi)容構建內(nèi)容矩陣,并實現(xiàn)了UP主端和用戶端的相互強化,充分發(fā)揮了網(wǎng)絡效應。

????????本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞