2021-02-19 16:06 | 來源:投資時報 | 作者:俠名 | [要聞] 字號變大| 字號變小

思柏精密在其招股書中坦言,未來如果公司成本管控不力導致成本上升、競爭激烈導致售價下降,或無法長期維持并加強在技術創新能力和工藝水平方面的競爭優勢以獲得較高毛利水...

一段時間以來,國內制造加工廠商主要集中在電子、家電、汽車等行業進行零部件的配套加工。隨著制造業的產業升級,國產精密零部件開始應用于國內外各個領域,精密注塑行業發展開始加速。

日前,一家提供注塑零件及模具產品的精密制造企業——思柏精密科技股份有限公司(下稱思柏精密)已向深交所提交了創業板上市申請。

此次IPO思柏精密擬發行股票不超過6000萬股,募集資金3.51億元,其中約0.9億元將用于3D模具打印加工中心建設項目,約1.26億元將用于生產線技術改造及擴產項目,約0.71億元將用于研發中心建設項目,約0.64億元將用于華南營銷中心建設項目。

《投資時報》研究員查閱該公司招股書注意到,2017年至2019年,思柏精密營收業績無明顯上升,且自2019年起凈利潤下滑明顯。同時,主營業務較為單一、主要產品銷量減少、大客戶與供應商存在重疊等問題,或許會成為其IPO路上的阻力。

營收增長乏力,毛利率下降

思柏精密是一家以精密模具制造技術為核心,通過與客戶同步設計開發,并采用業內先進的注塑和組裝技術,為客戶提供高品質的注塑零件及模具產品的專業精密制造企業。目前,該公司產品主要應用于辦公設備、汽車工業、醫療器械等領域。

招股書顯示,2017年至2019年及2020年上半年(下稱報告期),思柏精密實現的營業收入分別為4.18億元、4.19億元、4.22億元和1.54億元,2018年和2019年其主營業務收入分別較上年增長0.22%和0.4%。可以看出,近幾年思柏精密營收漲勢乏力,特別是2020年上半年,營收出現明顯下滑。

凈利潤方面,同期其歸屬于母公司所有者的凈利潤分別為5672.78萬元、6622.93萬元、4183.80萬元和2565.88萬元,2019年凈利潤同比下降36.36%。營收和凈利潤增速不佳背后,是其核心產品銷量減少及毛利率下降。

作為一家從事傳統模具業務的生產企業,思柏精密的主營業務收入由精密注塑件和精密模具兩部分組成。其中,精密注塑產品的銷售收入占比在85%以上,為該公司的主要業務類別。而2019年該公司精密注塑產品的銷量卻開始減少,從2018年的2.12億件減少到1.81億件,降幅為14.53%,受此影響精密注塑件銷售收入也隨之下降,從2018年的3.86億元減少到3.58億元,降幅為7.19%。可以看到,該公司產品結構較為單一,基本依靠精密注塑產品的銷售拉動整體經營業績。

毛利率方面,2017年至2019年,該公司主營業務毛利率分別為27.29%、25.72%和25.35%,呈緩慢下降趨勢。與整體毛利率趨勢一致,精密注塑件產品的毛利率分別為27.05%、25.63%、23.24%,2019年的毛利率較2017年下降3.81個百分點。

思柏精密在其招股書中坦言,未來如果公司成本管控不力導致成本上升、競爭激烈導致售價下降,或無法長期維持并加強在技術創新能力和工藝水平方面的競爭優勢以獲得較高毛利水平,公司毛利率存在下降的風險。

另外,該公司外銷主要通過深加工結轉出口模式進行,深結轉出口是指加工貿易企業將進口的保稅原材料生產的產品銷售至另一加工貿易企業進行深加工后出口的經營活動。

2019年,該公司外銷精密注塑件收入為3.36億元,占營收比例為84.10%,但注塑件外銷收入與2018年收入相比仍有所下滑,導致整體外銷收入占比下降7.4個百分點。2020年1—6月受疫情影響,思柏精密外資客戶的產品生產制造受到一定沖擊,因此其外銷營業收入、利潤水平均受到較大程度的影響。

思柏精密精密注塑件收入變動情況

數據來源:公司招股書

大客戶亦是供應商

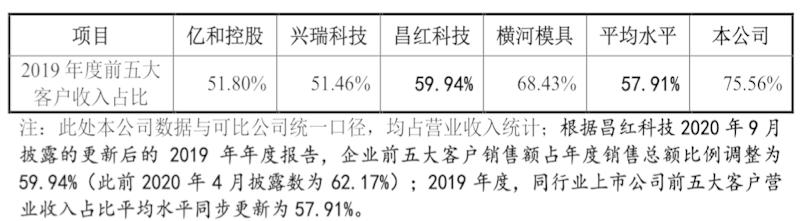

《投資時報》研究員翻閱該公司招股書發現,從思柏精密披露的昌紅科技(300151.SZ)、興瑞科技(002937.SZ)和橫河模具(300539.SZ)各家可比上市公司前五大客戶營業收入占比平均值來看,該公司前五大客戶收入占比高于可比公司平均水平。

招股書顯示,報告期內,思柏精密的主要客戶為柯尼卡美能達、村田、西勝國際、日錦升、佳能等企業,前五大客戶銷售收入合計占當期主營業務收入的77.15%、80.82%、75.93%和73.31%,客戶集中度較高。其中該公司向第一大客戶柯尼卡美能達的銷售收入占當期主營業務收入的40.80%、43.41%、49.52%和46.01%,占比近半。

作為思柏精密的第四大客戶日錦升,是韓國錦湖石油化學株式會社旗下國際貿易公司,其終端客戶也為柯尼卡美能達,按照柯尼卡美能達要求,報告期內思柏精密需向日錦升銷售精密注塑件等產品,也就是說柯尼卡美能達和日錦升是捆綁在一起的兩家企業,2017年至2019年,思柏精密向柯尼卡美能達和日錦升合計銷售收入分別為1.99億元、2.10億元、2.33億元,銷售占比合計分別為47.7%、50.2%和55.46%。

值得注意的是,柯尼卡美能達和日錦升不僅是思柏精密的前五大客戶,還是其前五大供應商。2017年至2019年,日錦升持續三年為該公司第一大供應商,采購金額分別為2740.43萬元、3000.51萬元和2994.99萬元,柯尼卡美能達持續三年為該公司第三大供應商,采購金額分別為1597.87萬元、1721.05萬元和1955.64萬元,2020年上半年,二者分別為該公司前兩大供應商。

既是客戶又是供貨商,這引起了監管層的關注,在問詢函中監管部門要求思柏精密回復其向柯尼卡美能達和日錦升既采購同時銷售的必要性、商業合理性,是否符合行業特征以及該公司在銷售、采購等方面的獨立決策能力和經營模式。

思柏精密回復表示,對功能件的指定采購為精密注塑行業慣例,同行業可比公司均存在上述情況。公司按照柯尼卡美能達指定,向其子公司香港柯尼卡美能達采購電子元器件等功能件,用于精密注塑件產品的組裝生產。日錦升為錦湖化學旗下的注塑行業專業供應鏈企業,公司與柯尼卡美能達共同向其采購原材料。公司主要向其采購錦湖化學生產的改性塑料粒子等原材料,用于公司銷售的精密注塑件生產。柯尼卡美能達主要向其采購包括公司產品在內的各種生產物料。報告期內,公司按照終端客戶柯尼卡美能達指定,向其銷售部分精密注塑件。

思柏精密與可比上市公司前五大客戶收入占比對比情況

數據來源:公司招股書

(文章來源:投資時報)

《電鰻快報》

熱門

手機版

手機版

相關新聞