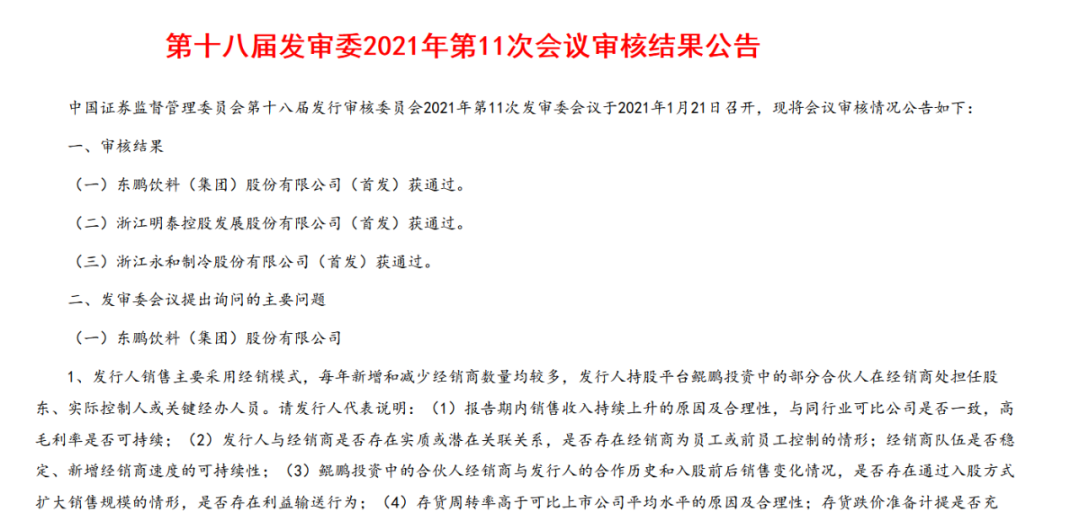

2021-02-23 10:11 | 來源:新浪財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

日前,依靠東鵬特飲起家的東鵬飲料(集團)股份有限公司(下稱“東鵬飲料”)的首發(fā)獲通過,不過,圍繞東鵬飲料“財務(wù)注水”、“經(jīng)銷商配合廠家壓貨提升業(yè)績”的傳聞,就從未斷...

自從泰國紅牛在中國市場上取得成功之后,不僅引發(fā)泰國天絲與華彬集團之間曠日持久的官司,也讓國內(nèi)外企業(yè)對功能飲料“趨之若鶩”。

但是,入局者推出的功能飲料,基本是在模仿甚至復(fù)制紅牛,因此,都被稱為“山寨版”紅牛,所以迄今為止,紅牛在中國功能飲料市場上依然“一家獨大”。

但是,中國市場空間無限,即使紅牛“牛氣沖天”,也有觸及不到的地方,這就給了“山寨版”紅牛生存、壯大的機會,比如東鵬特飲、樂虎。

日前,依靠東鵬特飲起家的東鵬飲料(集團)股份有限公司(下稱“東鵬飲料”)的首發(fā)獲通過,不過,圍繞東鵬飲料“財務(wù)注水”、“經(jīng)銷商配合廠家壓貨提升業(yè)績”的傳聞,就從未斷過。

因此,證監(jiān)會第十八屆發(fā)審委也指出東鵬飲料存在諸多問題,還要求東鵬飲料說明,是否存在經(jīng)銷商配合壓貨、囤貨從而虛增收入的情形。

為了IPO壓縮廣告費用、讓利潤更漂亮

在食品飲料行業(yè)之中,存在著N個細分市場,而在每個細分市場上,都會有一兩個“巨無霸”,比如碳酸飲料行業(yè)中的可口可樂和百事可樂,再比如乳業(yè)里的伊利和蒙牛,還有功能飲料市場上的紅牛。

但是,在細分市場上,如果“巨無霸”不能持續(xù)創(chuàng)新,那這個細分市場就會遇到發(fā)展瓶頸,不管是承德露露(6.410, -0.07, -1.08%),還是紅牛,抑或是六個核桃,都遇到了類似情況。

數(shù)據(jù)顯示,早在2014年,紅牛在中國市場上的銷售就突破了200億元,但六年過去了,并沒有什么實質(zhì)性進展,2020年,紅牛銷售僅為228億元。

“新生代消費群體格外重視營養(yǎng)和健康,因此,碳酸飲料、功能飲料這種長期飲用會對身體構(gòu)成不利影響的行業(yè),近年來發(fā)展都十分艱難,與之相反,經(jīng)過疫情洗禮之后,營養(yǎng)價值更高的奶制品卻成為了香餑餑,”一位聚焦食品飲料行業(yè)的證券從業(yè)人士告訴《五谷財經(jīng)》,未來食品飲料行業(yè)必須朝著“營養(yǎng)化”、“健康化”和“功能化”發(fā)展才行,否則,只會原地踏步甚至“開倒車”。

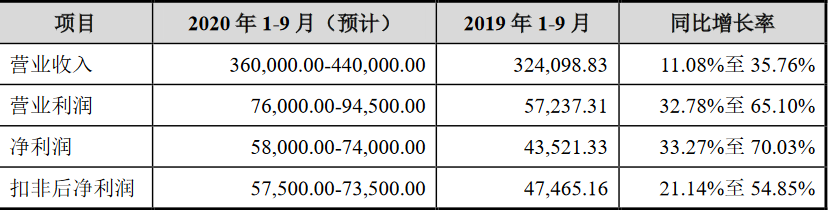

數(shù)據(jù)顯示,2020年前三季度,東鵬飲料實現(xiàn)營業(yè)收入在36億-44億元之間,與去年同期32.41億元相比,增幅在11%和36%之間;凈利潤在5.8億-7.4億元之間,相較于2019年前三季度4.35億元,增幅在33%-70%之間。

作為功能飲料行業(yè)的“王中王”,紅牛的業(yè)績表現(xiàn)都如此不如人意,但東鵬飲料卻“異軍突起”,讓人驚艷的同時,也不免產(chǎn)生了質(zhì)疑。

值得關(guān)注的是,在廣告投入上“不惜重金”的東鵬飲料,近年來卻在不斷壓縮廣告宣傳費用,這直接提升了凈利潤水平。

以2019年為例,東鵬飲料的廣告宣傳費用約為3.45億元,與2018年4.82億元相比,減少了1.37億元左右;等到2020年上半年,東鵬飲料的廣告宣傳費用不到1.28億元。

對此,東鵬飲料方面表示,2020年上半年,公司的宣傳推廣費占銷售費用及營業(yè)收入的比重低于行業(yè)均值,一方面是疫情突發(fā)對公司廣告投放計劃產(chǎn)生了一定影響;另一方面,公司基于往年市場經(jīng)驗制定2020年度廣告投放計劃,投放重點集中下半年。

預(yù)收款“異常”飆升

不少企業(yè)為了敲開資本市場的大門,都會通過各種方式,將收入、利潤做大做強,在這其中,不免就會有一些“擦邊球”的方式,比如關(guān)聯(lián)交易,再比如壓貨。

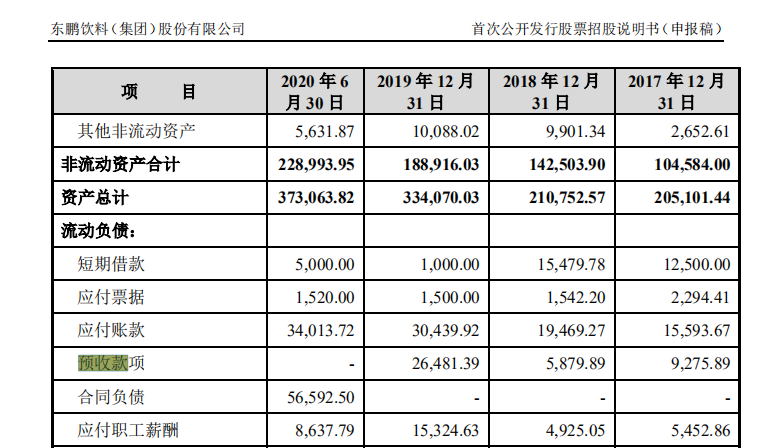

數(shù)據(jù)顯示,截止2019年底,東鵬飲料的預(yù)收款項接近2.65億元,而2018年底則不足6000萬元,保持了三位數(shù)的同比增幅;等到2020年上半年末,合同負債(相當于預(yù)收款項)則高達5.66億元。

“華銳風電、佳兆業(yè)集團等多家知名上市公司,都在預(yù)收款上出過問題,所以投資者格外關(guān)注預(yù)收款突然飆升的情況,”上述證券從業(yè)人士告訴《五谷財經(jīng)》,因為預(yù)收款(現(xiàn)在改為“合同負債”)是一個時點數(shù),公司可以在資產(chǎn)負債表日與相關(guān)方合謀,請對方臨時打入一筆款項作為預(yù)收賬款處理,造成資產(chǎn)負債表日預(yù)收款大幅上升的假象。

廈門大學經(jīng)濟學院教授韓乾表示,長期以來各種造假和欺詐行為不僅擾亂了市場秩序,更讓投資者特別是中小投資者“很受傷”。最近一段時間,一些上市公司財務(wù)造假現(xiàn)出原形,其中不乏昔日的“明星企業(yè)”,造成了極為惡劣的市場影響。

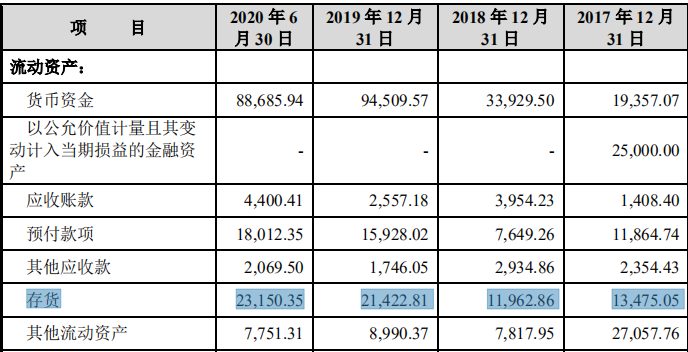

與此同時,東鵬飲料的存貨余額也從2018年底不到1.2億元,增長到2019年底2.14億元,等到2020年上半年底,存貨余額則突破2.31億元。

根據(jù)企業(yè)經(jīng)營一般規(guī)律,預(yù)收款項與存貨成反比,但東鵬飲料的預(yù)收款項與存貨卻存在不匹配的現(xiàn)象,很可能存在問題。

值得關(guān)注的是,證監(jiān)會發(fā)審委也指出了東鵬飲料的問題,東鵬飲料的銷售主要采用經(jīng)銷模式,但每年新增和減少經(jīng)銷商數(shù)量均較多,且東鵬飲料的持股平臺鯤鵬投資中的部分合伙人在經(jīng)銷商處擔任股東、實際控制人或關(guān)鍵經(jīng)辦人員。

“東鵬飲料與經(jīng)銷商是否存在實質(zhì)或潛在關(guān)聯(lián)關(guān)系,是否存在經(jīng)銷商為員工或前員工控制的情形;經(jīng)銷商隊伍是否穩(wěn)定、新增經(jīng)銷商速度的可持續(xù)性,”證監(jiān)會發(fā)審委方面直接提出問詢,東鵬飲料是否存在經(jīng)銷商配合壓貨、囤貨從而虛增收入的情形。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.www.cqjiade.com

手機版

手機版

相關(guān)新聞