2021-02-25 14:23 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

有基金公司為本次發行“爆肝”直播。華泰柏瑞基金6天內直播64個小時,直播甚至持續到了2月24日凌晨,即產品在支付寶和天天基金等互聯網第三方平臺正式發行的時間。...

2月24日起,4只科創50聯接基金同步發售,科創板有望迎來200億元增量資金,本次發行沒有預期中的“速戰速決”,而是一場“持久戰”。

據悉,4只科創50聯接基金分別由易方達、華夏、華泰柏瑞、工銀瑞信擔任管理人,單只限購50億,認購天數7天,封閉期3個月。對于沒有場內交易賬戶的投資者,可以通過場外聯接基金進場。這也是時隔5個月后,在首批4只科創50ETF產品發行之后,科創板50ETF聯接基金的指數投資再次登場。

從2月24日第一天認購情況來看,受當日股市大幅下挫影響,銷售情況不如預期,易方達銷量在4家公司中領先。“預計要打持久戰。”一位基金公司電商部負責人告訴券商中國記者。“截至24日中午,易方達賣超20億,其他幾家都不理想。”

迎來發行“持久戰”

券商中國記者了解到,有基金公司為本次發行 “爆肝”直播。華泰柏瑞基金6天內直播64個小時,直播甚至持續到了2月24日凌晨,即產品在支付寶和天天基金等互聯網第三方平臺正式發行的時間。

一位基金內部人士談及本次發售表示,“國際市場科技股下跌明顯,國內也受到影響,沒有預期的春季行情,導致投資者熱情有所降低。”這一情況和去年9月22日,首批科創50ETF銷售形成鮮明對比。彼時,市場認購熱情很高,4只基金50億限額不到半天被搶光。

工銀瑞信基金擬任基金經理趙栩對券商中國記者表示,作為A股市場的重要賽道,科創50指數在業績基本面和估值提升潛力的雙重推動下,有望逐步展現出投資和配置價值,仍然值得投資者關注。

值得注意的是,過去一年,公募資金紛紛加配科創板,參與投資科創板個股的基金數量及規模顯著增長。當前,公募基金所持有的科創板股票市值從2019年底的48億元快速大幅增加至2020年底的759億元,增幅達到1481%。與此同時,持倉科創板的基金數量也從2019年三季度的48只上升至2020年底的610只,選擇配置科創板的基金數量擴大至10倍以上,越來越多的主動權益類基金選擇參與科創板投資。

據悉,首批科創50聯接基金均未出現一日售罄的戰況,預計本次發行就成為“持久戰”。

時隔5個月銷售出現降溫?

據悉,如同首批科創50ETF一樣,此次4只科創板ETF聯接基金也對募集規模進行控制,募集規模上限為50億元。按照首募規模上限計算,上述4只科創板ETF聯接產品的現金認購限額合計200億元。

上證科創板50指數由科創板中市值及流動性居前的50只股票構成,反映科創龍頭企業的整體表現,具有高收益、高彈性的特征,是高度靈活的投資工具,主要聚焦在信息技術、高端裝備、生物醫藥、節能環保、新材料、新能源等六大新興產業。

ETF主要是一種特殊的開放式基金,投資者可以像買賣封閉式基金或者股票一樣,在場內進行產品的買賣和申購贖回。而聯接基金投資于目標ETF的比例不低于基金資產凈值的90%,資金利用率較高,給投資者提供了更加便捷、低門檻的參與渠道。這意味著,科創板ETF聯接基金的走勢基本與對應的ETF同步。

如何看待科創板當前估值?華夏基金認為,當前市場的有效性越來越強,A股市場正在形成差異化的估值結構,成長性突出的板塊,理應享受相對更高的流動性和估值,呈現強者恒強的格局。

“納斯達克已經發展了50年,若我們剔除納斯達克上市公司中市值排名前30、發展較為成熟的公司,余下的公司市值占比仍達40%,卻僅貢獻了24.4%的凈利潤,整體PE估值也接近80倍,與科創板的估值差不多處在同一個水平。納斯達克是在近十年來出現了幾家大型科技公司才使得整體估值有所回落,隨著科創板企業逐漸發展,估值或穩步消化。”華夏基金相關投研人士表示。

選配科創板基金數已擴大至少10倍

在全球新一輪科技革命和產業變革蓬勃發展的新形勢下,科技自立自強是國家發展的戰略支撐,而科創板代表著中國的科技周期方向。

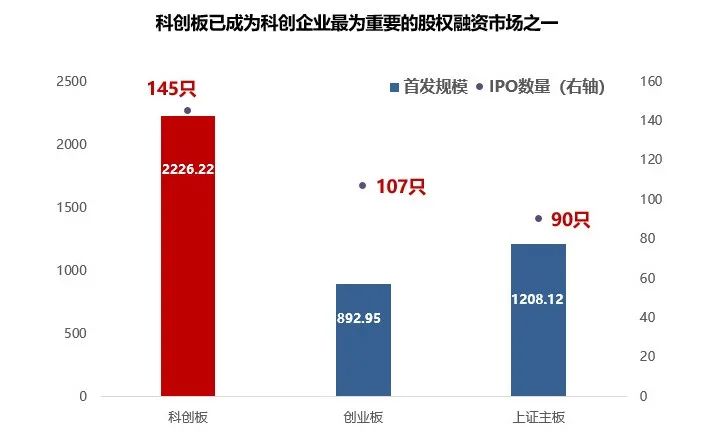

統計顯示,自2019年6月13日科創板正式開板,目前已穩健運行18個月,已成為科創企業最為重要的股權融資市場之一。科創板IPO規模加速增長,細分領域龍頭公司不斷加入。2020年全年,科創板累計融資2226.2億元,首發家數145家,同期上證A股主板、創業板融資規模分別為1208億、893億。

4只科創50聯接基金管理人之一的工銀瑞信基金擬任基金經理趙栩表示,科創50指數是科創板塊核心價值的代表,從基本面來看,科創50指數成分基本面較好,保持了較好的盈利改善的趨勢,其3季度的凈利潤增速的環比變化和收入增速的環比變化是市場主要板塊中正向改善幅度最大的,從未來的一致預期數據來看,預計未來三年其主營業務收入及歸母凈利潤較大概率將保持良好增長,指數有著良好的基本面支撐。

從估值水平來看,目前科創50指數的估值水平在80倍左右,已經回到2020年2月左右的估值水平,相比于歷史最高估值有所下降,相對于其他成長類指數的估值分位數水平,科創板50指數仍有一定提升潛力。

趙栩表示,從市場表現來看,以科創板為代表的科技類板塊自2019年4季度開始至今一直處于寬幅的震蕩之中,近期科技類板塊的表現逐漸開始活躍,成為近期市場的熱點板塊,作為A股市場的重要賽道,科創50指數在業績基本面和估值提升潛力的雙重推動下,有望逐步展現出投資和配置價值,值得投資者關注。

華夏基金相關研究認為,從成長周期來看,A股科技股票尚處于成長的中早期,市值尚有巨大成長空間。數據顯示,到2020年底,美國上市信息技術公司的合計市值17.38萬億美元,占比30.98%,是美股市值占比最高的大類行業,平均單只股票市值237.08億美元;而中國仍以金融為第一大行業,信息技術行業的總市值占比僅為15.41%,平均股票市值僅為178.28億人民幣,不到美股的1/8;通信服務等其它科技板塊也有類似的特征。

值得注意的是,過去一年多,公募資金紛紛加配科創板,參與投資科創板個股的基金數量及規模顯著增長。當前,公募基金所持有的科創板股票市值從2019年底的48億元快速大幅增加至2020年底的759億元,增幅達到1481%。與此同時,持倉科創板的基金數量也從2019年三季度的48只上升至2020年底的610只,選擇配置科創板的基金數量擴大至10倍以上,越來越多的主動權益類基金選擇參與科創板投資。

另外,富時羅素公告將自今年3月起將34只科創板股票納入其中國A股指數系列。監管層也在積極推進將科創板納入滬股通標的,科創板市場有望迎來更多海外投資者的增量資金。

《電鰻快報》

熱門

手機版

手機版

相關新聞