2021-03-03 10:12 | 來源:中華網(wǎng)財(cái)經(jīng) | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

資料顯示,智洋創(chuàng)新是電力智能運(yùn)維分析管理系統(tǒng)提供商,通過對(duì)輸電、變電、配電環(huán)節(jié)電力設(shè)備運(yùn)行狀況和周邊環(huán)境的智能監(jiān)測(cè)及數(shù)據(jù)分析,提供集監(jiān)控、管理、分析、預(yù)警、告警...

3月2日,據(jù)證監(jiān)會(huì)披露,證監(jiān)會(huì)按法定程序同意智洋創(chuàng)新科技股份有限公司(以下簡(jiǎn)稱“智洋創(chuàng)新”)科創(chuàng)板首次公開發(fā)行股票注冊(cè)。智洋創(chuàng)新本次擬在上交所科創(chuàng)板上市,公開發(fā)行股票的數(shù)量不超過3826.15萬股,募集資金3.50億元,保薦機(jī)構(gòu)為民生證券。

資料顯示,智洋創(chuàng)新是電力智能運(yùn)維分析管理系統(tǒng)提供商,通過對(duì)輸電、變電、配電環(huán)節(jié)電力設(shè)備運(yùn)行狀況和周邊環(huán)境的智能監(jiān)測(cè)及數(shù)據(jù)分析,提供集監(jiān)控、管理、分析、預(yù)警、告警、聯(lián)動(dòng)于一體的智能運(yùn)維分析管理系統(tǒng)。

截至招股說明書簽署日,智洋控股直接持有公司45.66%股份,是公司控股股東。本次發(fā)行前,劉國(guó)永、聶樹剛和趙硯青合計(jì)直接持有公司16.93%股份,并通過智洋控股及智洋投資分別控制公司45.66%、7.25%股份,上述三人合計(jì)控制公司69.84%股份,為公司共同實(shí)際控制人。劉國(guó)永、聶樹剛和趙硯青三人均為中國(guó)國(guó)籍,無境外永久居留權(quán)。

智洋創(chuàng)新本次擬在上交所科創(chuàng)板上市,公開發(fā)行股票的數(shù)量不超過3826.15萬股,占公司發(fā)行后總股本的比例不低于25%,保薦機(jī)構(gòu)為民生證券。

智洋創(chuàng)新擬募集資金3.50億元,其中,1.24億元用于智慧線路可視化及智能管理系統(tǒng)建設(shè)項(xiàng)目,4825.09萬元用于智能變電站全面巡視系統(tǒng)建設(shè)項(xiàng)目,9763.30萬元用于研發(fā)中心建設(shè)項(xiàng)目,8000.00萬元用于補(bǔ)充營(yíng)運(yùn)資金項(xiàng)目。

2020年上半年?duì)I業(yè)收入不敵應(yīng)收賬款

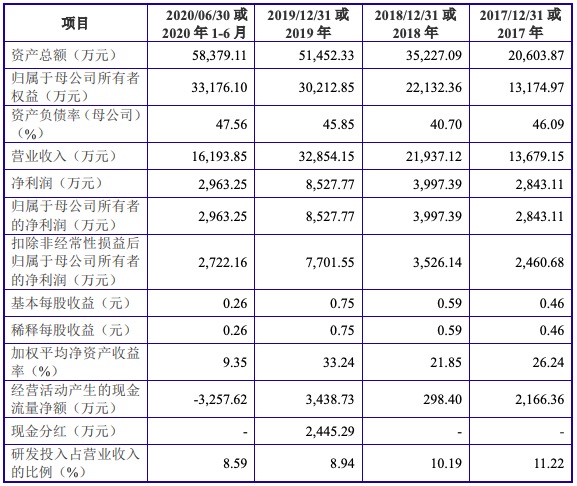

2017年至2020年1-6月,智洋創(chuàng)新實(shí)現(xiàn)營(yíng)業(yè)收入分別為1.37億元、2.19億元、3.29億元、1.62億元,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)分別為2843.11萬元、3997.39萬元、8527.77萬元、2963.25萬元。

智洋創(chuàng)新2020年上半年的營(yíng)業(yè)收入不敵應(yīng)收賬款,公司應(yīng)收賬款周轉(zhuǎn)率雖然近三年里逐年上升,但仍低于行業(yè)均值,且與行業(yè)趨勢(shì)相悖。

2017年至2020年6月30日,智洋創(chuàng)新應(yīng)收賬款賬面余額分別為1.02億元、1.67億元、2.02億元、1.85億元,應(yīng)收賬款賬面價(jià)值分別為9275.58萬元、1.52億元、1.86億元、1.71億元,占營(yíng)業(yè)收入比例分別為67.81%、69.19%、56.63%、105.39%。

報(bào)告期內(nèi),公司應(yīng)收賬款周轉(zhuǎn)率分別為1.57、1.63、1.78、0.84,2017年至2019年,同行業(yè)可比公司應(yīng)收賬款周轉(zhuǎn)率均值分別為4.29、3.24、3.02。

智洋創(chuàng)新預(yù)計(jì)2020年全年實(shí)現(xiàn)收入49,000.00-53,000.00萬元,較上年同期增長(zhǎng)49.14%-61.32%,實(shí)現(xiàn)凈利潤(rùn)10,000.00-12,000.00萬元,較上年同期增長(zhǎng)17.26%-40.72%。

高度依賴電力行業(yè)及電網(wǎng)公司

公司是一家電力智能運(yùn)維分析管理系統(tǒng)提供商,通過對(duì)輸電、變電、配電環(huán)節(jié)設(shè)備運(yùn)行狀況的智能監(jiān)測(cè)及數(shù)據(jù)分析,提供集監(jiān)控、管理、分析、預(yù)警、告警、聯(lián)動(dòng)于一體的智能運(yùn)維分析管理系統(tǒng)。因此,報(bào)告期內(nèi),公司的客戶主要集中在電力行業(yè),主要為國(guó)內(nèi)各級(jí)電網(wǎng)公司及其下屬企業(yè)。

報(bào)告期內(nèi),公司對(duì)電網(wǎng)公司及其下屬企業(yè)客戶銷售收入合計(jì)占各年度主營(yíng)業(yè)務(wù)收入的比例分別為77.16%、74.92%、73.46%和53.43%,其中對(duì)第一大客戶國(guó)家電網(wǎng)及其下屬企業(yè)銷售收入占各年度銷售收入的比例分別為73.23%、73.04%、70.77%和53.43%。若穿透至最終客戶,報(bào)告期內(nèi),公司對(duì)電網(wǎng)公司的銷售收入分別為13,639.06萬元、21,889.79萬元、32,815.16萬元和16,148.58萬元,占主營(yíng)業(yè)務(wù)收入的比例分別為99.71%、99.87%、99.88%和99.72%,同時(shí),公司各期新增客戶主要為電力行業(yè)及電網(wǎng)系統(tǒng)客戶,電網(wǎng)系統(tǒng)外客戶新增數(shù)量有限,因此公司客戶集中于電網(wǎng)系統(tǒng)。

智洋創(chuàng)新表示,若未來我國(guó)電力行業(yè)相關(guān)政策、投資規(guī)模、電網(wǎng)公司采購(gòu)偏好發(fā)生不利變化,或公司產(chǎn)品技術(shù)性能、創(chuàng)新能力及售后服務(wù)等不能滿足電網(wǎng)公司客戶需求而導(dǎo)致銷量下降,將會(huì)對(duì)公司的財(cái)務(wù)狀況、經(jīng)營(yíng)成果及持續(xù)盈利能力造成不利影響。

毛利率“墊底”同行業(yè)可比公司

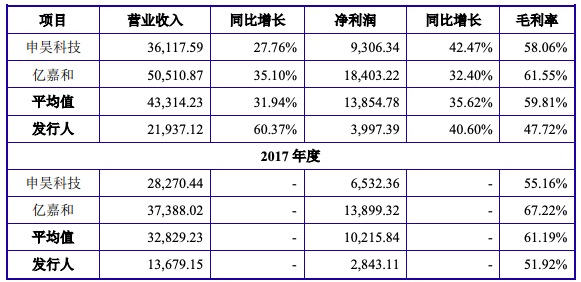

報(bào)告期內(nèi),智洋創(chuàng)新綜合毛利率分別為51.92%、47.72%、48.45%和40.14%,報(bào)告期內(nèi),同行業(yè)可比公司毛利率均值分別為61.19%、59.81%、63.48%、56.28%,公司綜合毛利率低于同行業(yè)可比公司毛利率的平均值。

與可比公司申昊科技、億嘉和相比,智洋創(chuàng)新毛利率“墊底”。據(jù)招股書,2017年至2019年,申昊科技毛利率分別為55.16%、58.06%、63.31%、56.89%;億嘉和毛利率分別為67.22%、61.55%、63.64%、55.67%。

2020年1-6月,公司與同行業(yè)可比公司綜合毛利率較2019年均有所下降,其中,公司輸電領(lǐng)域產(chǎn)品毛利率由51.80%下降至41.45%,變電領(lǐng)域產(chǎn)品毛利率由39.32%下降至32.11%。

智洋創(chuàng)新表示,未來不排除因客戶要求、行業(yè)競(jìng)爭(zhēng)加劇、新冠肺炎疫情影響等不利原因使公司產(chǎn)品出現(xiàn)價(jià)格下降、成本上升、毛利率進(jìn)一步下降的情形。

此外,報(bào)告期內(nèi)公司直流電源智能監(jiān)控管理系統(tǒng)、變電站智能輔助系統(tǒng)毛利率整體處于下降趨勢(shì),未來不排除上述產(chǎn)品的毛利率繼續(xù)下降,從而對(duì)公司經(jīng)營(yíng)業(yè)績(jī)?cè)斐刹焕绊憽?/p>

研發(fā)費(fèi)用率逐年下降,銷售費(fèi)用率高于行業(yè)均值

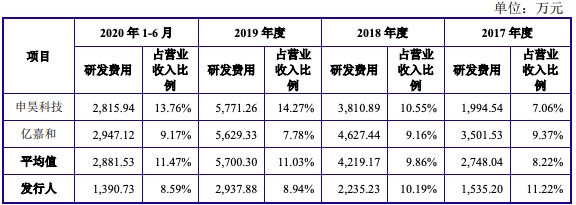

2017年至2020年1-6月,智洋創(chuàng)新研發(fā)費(fèi)用分別為1535.20萬元、2235.23萬元、2937.88萬元和1390.73萬元,研發(fā)費(fèi)用率分別為11.22%、10.19%、8.94%和8.59%,近三年逐年下降。2017年至2019年,同行業(yè)可比公司研發(fā)費(fèi)用率均值分別為8.22%、9.86%、11.03%。

智洋創(chuàng)新報(bào)告期內(nèi)的研發(fā)投入金額在同行中最少。2017年,申昊科技研發(fā)費(fèi)用1994.54萬元、億嘉和研發(fā)費(fèi)用3501.53萬元;2018年,申昊科技研發(fā)費(fèi)用3810.89萬元、億嘉和研發(fā)費(fèi)用4627.44萬元;2019年,申昊科技研發(fā)費(fèi)用5771.26萬元、億嘉和研發(fā)費(fèi)用5629.33萬元;2020年1-6月,申昊科技研發(fā)費(fèi)用2815.94萬元、億嘉和研發(fā)費(fèi)用2947.12萬元。

2017年至2020年1-6月,智洋創(chuàng)新銷售費(fèi)用分別為1920.22萬元、2770.11萬元、3348.47萬元和1890.08萬元。2017年至2019年,智洋創(chuàng)新銷售費(fèi)用率分別為14.04%、12.63%、11.73%,高于同行業(yè)可比公司銷售費(fèi)用率均值9.84%、9.05%、10.89%。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.www.cqjiade.com

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞