2021-03-16 11:00 | 來源:證券之星 | 作者:俠名 | [資訊] 字號變大| 字號變小

3月15日光伏行業大跌,隆基股份跌停(這已是六個交易日內第二次跌停),陽光電源大跌9.41%,通威股份大跌7.69%。“十四五”規劃和2035年遠景目標綱要上周末發布,其中提到大...

3月15日光伏行業大跌,隆基股份跌停(這已是六個交易日內第二次跌停),陽光電源大跌9.41%,通威股份大跌7.69%。“十四五”規劃和2035年遠景目標綱要上周末發布,其中提到大力提升風電、光伏發電規模,明明是利好,為何光伏行業今天跌幅這么大,我們來梳理一下光伏行業的變化,找到背后的原因和邏輯。 數據來源:東北證券

數據來源:東北證券 數據來源:東北證券

數據來源:東北證券

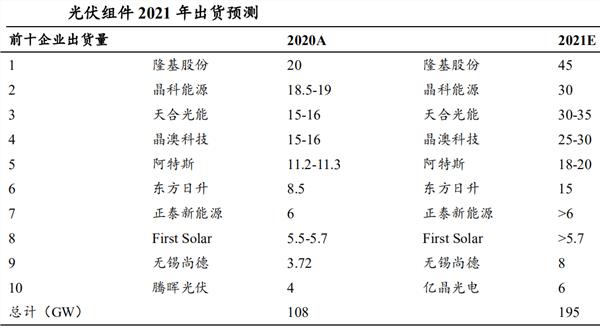

2021年全球光伏組件預計需求量:198GW

硅片、電池片、組件擴產極為激進,2020年的擴張產能已超過當年全球的市場需求,其中組件的擴產幅度最大,中信證券預計2021-2022年全球光伏新增裝機分別為165GW、200GW,考慮1:1.2的容配比,預計全球光伏新增裝機需要的組件為198GW、240GW。

2021年全球光伏組件預計出貨量278GW 或有80GW過剩產能

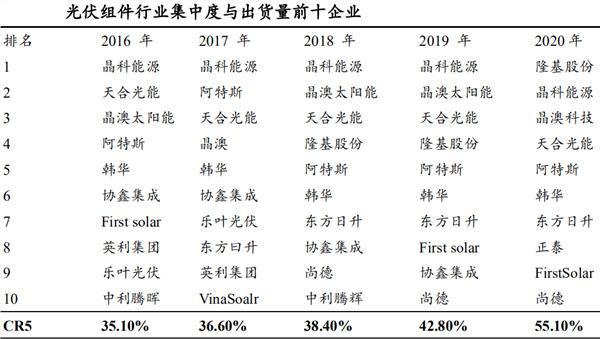

東北證券預計,2021年全球前十組件廠商出貨總量將達到約195GW,已經接近2021年全球的總需求198GW,而2020年全球前十組件廠商出貨量占總量的55.1%,即使2021年前十組件廠商集中度大幅提升,假如2021年前十集中度提升為70%(拍腦袋數據),2021年組件出貨量將達到278GW,遠遠高于全球的總需求,有80GW產能過剩,占總需求的40%,如果集中度達不到70%,那么產能過剩更嚴重。

硅片、電池片也會出現產能過剩,因為篇幅限制,具體數據就不列舉了。

二、價格戰將打響,光伏行業將重新洗牌,部分二三線企業將被淘汰,控制成本和綜合實力卓越的公司能笑到最后

雙重考驗開啟,洗牌淘汰賽拉開帷幕。

組件只是一個縮影,硅片和電池片的產能也將過剩,另外因為硅料的產能供不應求,中信證券預計2021年全年硅料將偏緊,這導致部分硅片廠商如果不能買到足夠的硅料將無法順利完成訂單,而部分組件廠商如果不能拿到足夠的硅片將無法完成組件訂單,也就是說,目前組件和電池片、硅片企業面臨雙重考驗——能否順利完成訂單、能否抗住價格戰。

如果不能順利完成訂單的二三線企業將被淘汰,而那些控制成本能力較弱的二三線企業也將在價格戰中倒下,因為光伏行業是充分競爭的行業,未來將面臨慘烈的競爭格局,會有一批企業倒下,尤其是那些剛剛入局的企業,在缺少技術,缺少人才,控制成本弱的新玩家將面臨嚴峻的挑戰。而最后,具備技術實力、充足人才儲備、超強成本控制能力、完善的渠道建設、優秀的管理能力的卓越公司才能笑到最后,我們頂投認為,隆基股份能夠笑到最后,當然今年會經歷陣痛期。

三、擁有垂直一體化能力的企業將脫穎而出

光伏行業的周期屬性弱化,細分子行業技術迭代弱化,單位投資額不斷下降,成本曲線平緩,單環節龍頭成本優勢減弱。正是因為技術迭代的弱化,行業單環節成本曲線逐漸平緩,龍頭企業需要垂直一體化來進一步降低成本,來拉開與競爭對手的差距。垂直一體化的光伏企業將會擁有更低的成本,未來在更加殘酷的競爭中會脫穎而出,會笑到最后,會成為那個“剩者為王”的勝利者。

比如隆基股份,在金剛線切片機領域有子公司連城數控,本身是做單晶硅片的龍頭企業,2014年介入組件領域以后在2020年晉級全球組件龍頭,目前還在擴張電池片產能,隆基股份是光伏領域垂直一體化最徹底也是最強的企業,并且隆基具有優秀的管理能力,控制成本能力目前無人能及,隆基股份能笑到最后。當然,因為今年行業產能過剩,隆基股份也會面臨壓力,凈利潤會受到擠壓,今年隆基股份的日子也不好過。然鵝,未來等洗牌結束,行業競爭格局向好并且穩定時,隆基的好日子才會再次到來。

投資基金需要注意的事項

那些重倉甚至全部押注光伏行業的基金,對于光伏公司撒胡椒面式全面布局的基金需要注意,這種基金今年的風險比較大。

《電鰻快報》

熱門

手機版

手機版

相關新聞