2021-03-24 21:00 | 來源:東方財富 | 作者:俠名 | [資訊] 字號變大| 字號變小

繼23日A股鋁板塊驚現跳水行情后,今天的鋁業股們依舊跌跌不休,多只個股收于跌停,有色金屬板塊領跌市場,連期貨也隨之聯動大跌......

繼23日A股鋁板塊驚現跳水行情后,今天的鋁業股們依舊跌跌不休,多只個股收于跌停,有色金屬板塊領跌市場,連期貨也隨之聯動大跌。跌跌不休的背后,罪魁禍首竟是一則未經證實的傳聞。

怎么肥四?鋁業股又跌了

今天A股三大指集體下挫超1%,市場整體賺錢效應不佳。其中受打擊最為嚴重的,當屬有色金屬板塊的鋁業相關股。截止收盤,有色金屬板塊大跌3.9%,三日更是共跌去6.37%,76只個股中僅3只上漲。

有色鋁相關個股中,明泰鋁業、焦作萬方、云鋁股份和閩發鋁業跌停,神火股份跌超9%。

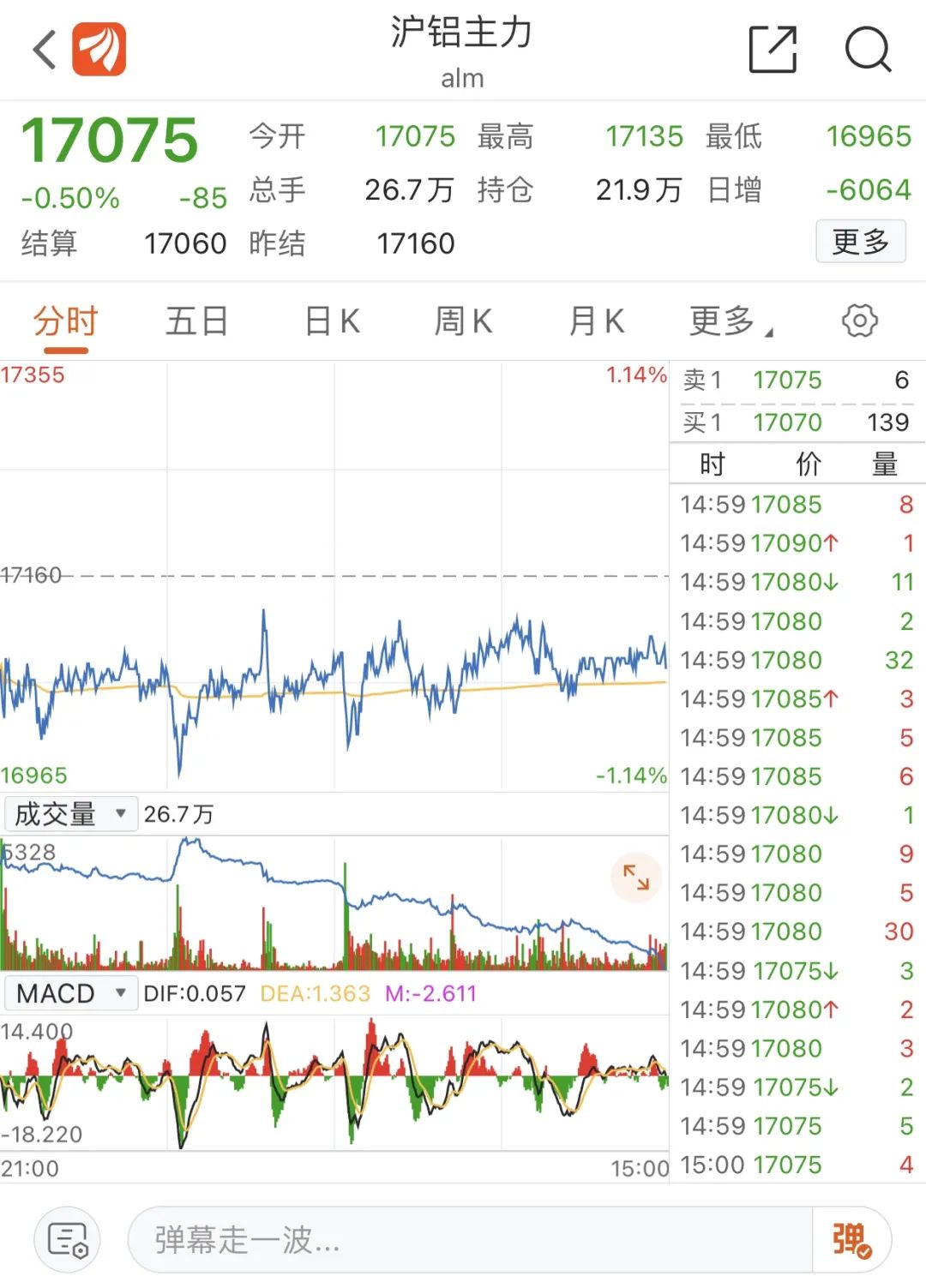

滬鋁期貨方面,截至今日收盤,滬鋁主力報17075元/噸跌0.5%,滬鋁次主力報17055元/噸跌0.58%。

鋁板塊已連續兩天遭遇重挫。昨日鋁產業指數暴跌4.27%,神火股份、閩發鋁業和云鋁股份等多只個股跌停,滬鋁期貨主力跌2.57%。

“國儲拋鋁”傳聞

蓋過“碳中和”風頭

此番鋁板塊大跌,或與市場上一則傳聞有關。

據中國證券報,3月23日,有消息稱,國儲試圖拋售之前收儲的鋁錠,已與國內鋁業巨頭探討實施的可能性。傳言所涉數量約為50萬至80萬噸,但具體詳細方案尚未明確。然而直到現在,仍未出現任何機構證實此傳聞的真實性。

國信研究資咨詢部主管顧馮達表示,由于該傳聞缺乏正規渠道來源證實,且傳言數量規模遠遠超過國儲以往拋儲的數據級別,可能存在短期流出數量被夸大、混淆了此前國內地方商業收儲鋁錠與國儲鋁錠的可能。

顧馮達認為,面對突發國儲巨量拋鋁傳聞,市場的反應過于情緒化。鋁業股及滬鋁期貨資金一度出現恐慌性拋售,相關資產價格短期大幅度承壓也引發部分多頭止損離場,加劇了敏感時點下有色相關資產價格的拋壓。近期股市及商品市場的工業金屬板塊在快速沖高后,面臨高位獲利了結壓力。加上國內外金融市場對通貨再膨脹預期的爭議極大,前期表現強勢的有色金屬相關資產價格也陸續放大了板塊的波動幅度。“這也是股市及期貨市場多頭資金在大幅波動下對前期強勢的有色金屬品種高位缺乏信心的一個縮影。”

值得注意的是,就在“國儲意欲大量拋售”的傳聞甚囂塵上的前一天,A股鋁業還借著“碳中和”的東風大漲了一波。以閩發鋁業為例,在連續23、24日跌停前,它剛完成了“三連板”,明泰鋁業三月以來累計上漲9.37%。

據悉,在碳中和要求下,有色金屬行情呈多點開花之勢,今年以來結構上礦銅、能源金屬、稀土、電解鋁等細分板塊輪動,市場預期強烈。此前,內蒙古印發的《關于確保完成“十四五”能耗雙控目標若干保障措施》明確表示,為控制高耗能行業產能規模,從2021年起,不再審批鐵合金、電解鋁、氧化鋁(高鋁粉煤灰提取氧化鋁除外)等新增產能項目,確有必要建設的,須在區內實施產能和能耗減量置換。目前,蒙東和蒙西已相繼出臺政策限制電解鋁產能,電解鋁供應將趨于緊張。

機構:鋁市未來依然向好

盡管突如其來的拋鋁傳聞大大影響到當前的市場價格,但對于鋁市的基本面,業內依然認為處于向好狀態。

電纜網消息,近期電解鋁社會庫存上升幅度明顯放緩,截至3月18日,最新庫存僅為125萬噸,處于近5年同期的次新低水平。隨著電解鋁消費旺季的來臨,庫存下降拐點將很快到來。總體而言,電解鋁供給端受到較大擾動,而旺季需求向好,拋儲難改鋁供應偏緊局面,滬鋁前多建議繼續持有。

萬聯證券指出,作為金屬部門中最主要的排碳部門之一,在“碳中和”政策下,鋁產能產量受限,中長期產業鏈地位增強,盈利能力提升、波動弱化;周期維度鋼鐵行業成本端預計相對走弱、供給受限、需求增長,盈利中樞已進入抬升通道,電解鋁盈利能力則有望高位長期維持。

光大證券預計,短期,政府通過限制產能以及上調電價影響供給的方式,去實現“電解鋁減排”,確實是最有效的辦法,但從長遠角度看,對于一個年均消費增速接近5%的行業來說,改變用電能源結構(水電鋁)以及循環利用(再生鋁)或許更具有可持續發展的意義。

從電解鋁單噸生產排放二氧化碳的角度,水電鋁有著獨天得厚的優勢。電力環節中分為火電生產與水電生產,使用火電生產1噸電解鋁所排放的二氧化碳量約為11.2噸,而使用水電生產1噸電解鋁所排放的二氧化碳量幾乎為零。

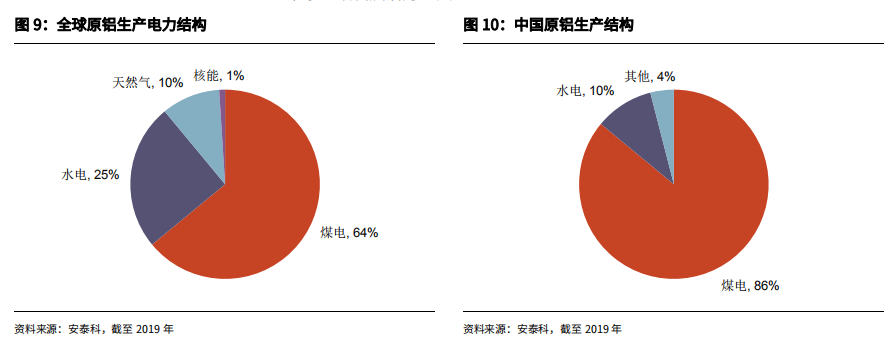

從對比國內外對于水電鋁發展程度的角度,國內發展潛力巨大。全球原鋁生產結構中煤電占比為64%,水電為25%;而國內原鋁生產中煤電占比86%,水電為10%。國內外水電占比差值為15個百分點,在“碳達峰、碳中和”背景下,未來水電鋁發展潛力巨大。

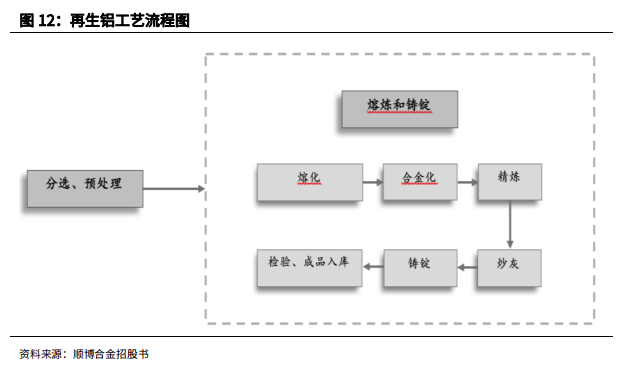

而再生鋁碳排放顯著低于原鋁排放,百分百契合“碳達峰、碳中和”發展路徑。與生產等量的原鋁相比,生產1噸再生鋁節約3.4噸標準煤,節水14立方米,減少固體廢物排放20噸。按1噸標準煤排放3噸二氧化碳計算,1噸再生鋁可減少約10.2噸二氧化碳排放量。

同時,再生鋁經濟效益顯著。原鋁的生產涉及鋁土礦的開采、長途運輸等,氧化鋁和電解鋁生產能耗巨大,與原鋁生產相比,再生鋁的固定資產投資較少,生產成本較低,再生鋁具有顯著的經濟性。隨著我國廢鋁的社會保有量快速增長和廢舊資源回收體系的不斷健全,廢鋁價格有望進一步下降,再生鋁生產相對于原鋁的成本優勢將更加突出。目前國內再生鋁產量占電解鋁產量比例仍顯著低于國外,發展潛力巨大。國內再生鋁占比20%不到,而國外再生鋁常年占比為25%,未來我國再生鋁的占比有望進一步提升。

《電鰻快報》

熱門

手機版

手機版

相關新聞