2021-03-30 20:00 | 來源:證券之星 | 作者:俠名 | [資訊] 字號變大| 字號變小

如若扣除非經(jīng)常性損益,光明地產(chǎn)預(yù)計扣非后歸母凈利潤為-6.95億元至-4.95億元,同比下降205.04%至247.48%,為近年來首次出現(xiàn)扣非后歸母凈利為負(fù)的情況。...

對光明地產(chǎn)來說,過去的一年似乎不那么光明。

1月底,光明房地產(chǎn)集團(tuán)股份有限公司(下稱光明地產(chǎn),600708.SH)發(fā)布《2020年年度業(yè)績預(yù)減公告》(下稱業(yè)績預(yù)減公告),預(yù)計2020年實現(xiàn)歸母凈利潤為0.95億元至1.37億元,同比減少75.98%至83.35%。

這已經(jīng)是公司2018年業(yè)績下滑以來,第三年營收萎靡了,且將是盈利下降幅度最大的一年。

值得注意的是,如若扣除非經(jīng)常性損益,光明地產(chǎn)預(yù)計扣非后歸母凈利潤為-6.95億元至-4.95億元,同比下降205.04%至247.48%,為近年來首次出現(xiàn)扣非后歸母凈利為負(fù)的情況。

縱觀公司發(fā)展歷程,在經(jīng)歷2017年的高光時刻后,光明地產(chǎn)的業(yè)績便連年孱弱,近年甚至出現(xiàn)依賴收購母公司項目“輸血”的弊病,來自關(guān)聯(lián)方的非經(jīng)常性損益居高不下。在此背景下,公司股價從2017年開始持續(xù)下行,截至3月24日收盤,總市值僅有55.94億元,較最高點(diǎn)已經(jīng)腰斬。

在“三道紅線”壓頂、樓市監(jiān)管持續(xù)收緊的大環(huán)境下,光明地產(chǎn)似乎也不再僅執(zhí)著房產(chǎn)主業(yè),近年來大力發(fā)展物業(yè)、物流等副業(yè)。但即使如此,公司要想重返巔峰時刻,仍是前途險阻、長路漫漫。

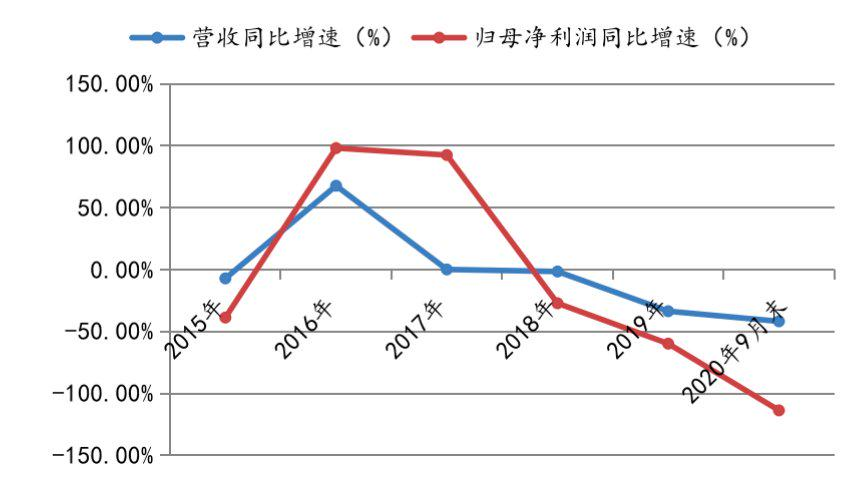

業(yè)績高峰后墜入深谷

資料顯示,光明地產(chǎn)于2015年資產(chǎn)重組,成為一家集房地產(chǎn)開發(fā)、商業(yè)運(yùn)營、冷鏈物流、物業(yè)服務(wù)、建筑施工及供應(yīng)鏈等為一體的公司。

此后兩年,光明地產(chǎn)發(fā)展迅猛,2016年和2017年的凈利增速分別高達(dá)98.15%和95.55%,但經(jīng)過2017的頂峰后,凈利便一路下挫,業(yè)績增長呈現(xiàn)出明顯的倒V走勢。

曾幾何時,光明地產(chǎn)還在2017年喊出“未來三年達(dá)到500億規(guī)模”的口號,一度被視為積極擴(kuò)張拿地的典型之一。但三年過去了,公司2020年銷售額僅完成363億,離目標(biāo)仍有不小差距。

業(yè)內(nèi)人士分析認(rèn)為,近年來快速崛起的黑馬不在少數(shù),擁有較多土儲的光明地產(chǎn)當(dāng)初也被寄予厚望,但最終仍沒有發(fā)展起來的原因,可能和其自身的戰(zhàn)略布局有關(guān)。

據(jù)悉,光明地產(chǎn)主要項目都在長三角地區(qū),但是大本營上海的項目主要分布在金山、松江、普陀等遠(yuǎn)郊地區(qū),市區(qū)內(nèi)的項目極少,另外旗下的產(chǎn)品也缺乏亮點(diǎn),這給后期去化造成了比較大的壓力。

2018年中的數(shù)據(jù)顯示,光明地產(chǎn)的土地儲備去化周期長達(dá)5.82年,而第三方研究機(jī)構(gòu)的數(shù)據(jù)顯示,進(jìn)入土地儲備貨值TOP100的房企,平均去化周期為3.9年。

以光明地產(chǎn)重倉的長三角區(qū)域為例,光明地產(chǎn)2019年7月開盤的蘇州項目光樾華庭,共有304套房取得預(yù)售證,但“金九銀十”過去后,10月底仍有248套房源待收。

同年,在進(jìn)駐成都的首個項目“光明蓉府”上,光明地產(chǎn)再次折戟。售樓處開盤搖號幾乎無人問津,僅有一人報名,不得不直接進(jìn)入順銷狀態(tài)。之后的去化率也遠(yuǎn)低于市場平均水平,僅有37%。

一邊是持續(xù)拿地,一邊是去化乏力,回款不及時給其自身帶來沉重的資金壓力。據(jù)統(tǒng)計,2018年光明地產(chǎn)的凈負(fù)債率高達(dá)194.77%,較上一年大幅增加了61.42%。毫無疑問,高企的負(fù)債成了壓在光明地產(chǎn)頭上的一座大山。

糧草匱乏:新增土儲持續(xù)減少

買地、建房、賣房、回款再買地,是房地產(chǎn)開發(fā)企業(yè)的業(yè)務(wù)閉環(huán),可一旦某個環(huán)節(jié)出了差池,企業(yè)經(jīng)營就可能會出現(xiàn)問題。光明地產(chǎn)在賣房這一環(huán)節(jié)上的弱項,成了拖累其發(fā)展的主要因素之一。

這從其未經(jīng)審計的經(jīng)營數(shù)據(jù)便可窺知一二。

2020年度,光明地產(chǎn)新增地產(chǎn)儲備面積、新開工面積以及簽約面積和金額有升有降。

具體來看,2020年1月至12月,其新增房地產(chǎn)儲備面積為63.16萬平方米,較上年同期下降67.12%;新開工面積為210.61萬平方米,較上年同期下降58.97%;竣工面積為263.04萬平方米,同比增長50.9%;簽約面積與簽約金額分別為241.55萬平方米、362.68億元,同比增長16.60%和36.15%。

值得注意的是,2020年第四季度,光明地產(chǎn)簽約面積與簽約金額分別為85.59萬平方米、126.5億元。也就是說,當(dāng)季該公司所簽約面積與簽約金額分別占到全年數(shù)據(jù)的35.4%、34.9%,兩個指標(biāo)占比均超過了三分之一。

簡單來說就是,光明地產(chǎn)還在賣以前建的房子,并且主要還是年終沖業(yè)績。

另外,作為房企的“糧草”,光明地產(chǎn)近年來手頭上的土儲不多了。

近兩年來,光明地產(chǎn)新增項目主要有兩種方式:一是掛牌方式,即通過政府平臺招拍掛出讓;二是通過增資股權(quán)合作或收購股權(quán)合作方式。

從已披露的信息來看,2019年,該公司新增房地產(chǎn)項目或約23個,其中通過掛牌方式取得項目有11個,通過增資股權(quán)或收購股權(quán)新增項目有12個。而在2020年,其新增地產(chǎn)項目或為9個,其中掛牌方式占6個,增資股權(quán)或收購股權(quán)合作方式占3個;也就是說,新增地產(chǎn)項目數(shù)量較上年減少了14個。

其中,2020年通過合作方式取得3個項目:一是,其全資子公司農(nóng)房集團(tuán)向?qū)幉ㄏ樯胧⒎康禺a(chǎn)開發(fā)有限公司增資0.5億元取得后者50%股權(quán),且擁有寧波市江北區(qū)JB12-01-19a地塊的50%權(quán)益;二是,農(nóng)房集團(tuán)以6.02億元收購武漢怡置明鴻房地產(chǎn)開發(fā)有限公司34%股權(quán),取得武漢經(jīng)濟(jì)技術(shù)開發(fā)區(qū)35R2地塊內(nèi)P(2019)076地塊的34%權(quán)益;三是,其子公司農(nóng)房集團(tuán)收購?fù)]飄鷹置業(yè)有限公司(下稱桐廬飄鷹)100%股權(quán),截至2021年1月16日,桐廬飄鷹的地產(chǎn)項目僅有“飄鷹富春江花苑”。

要知道,光明地產(chǎn)在2018年可是以大手筆逆勢拿地出名的,如今卻顯得“畏手畏腳”,在公開市場上的聲音非常微弱。

上述行業(yè)人士指出,光明地產(chǎn)品牌知名度不高,加上資金壓力大,在目前市場競爭格局激烈的情況下,同一線房企競爭拿地獲勝的概率不高,同其他小微房企合作或許是更為合適的選擇。

依賴母公司輸血 三道紅線均踩線

細(xì)數(shù)公司近幾年的財報,非經(jīng)常性損益一直居高不下,在歸母凈利中的占比相當(dāng)高。

在經(jīng)營凈現(xiàn)金流連續(xù)兩年為負(fù)的情況下,過去兩年非經(jīng)常性損益共2.4億。2018年和2019年的非經(jīng)常性損益分別為1.42億和0.99億,分別占?xì)w母凈利潤的10%和17.4%。

公司最新公告亦顯示,收購?fù)]飄鷹置業(yè)有限公司100%股權(quán)且承擔(dān)相應(yīng)債權(quán),將為公司2020年增加歸母凈利0.4億元。

而這數(shù)億非經(jīng)常性損益,幾乎都是依靠母公司光明集團(tuán)及其他關(guān)聯(lián)方“輸血”得來的。

上述桐廬飄鷹置業(yè)便是光明食品(集團(tuán))下屬企業(yè)。在此之前,光明地產(chǎn)還憑借出售房產(chǎn)一項,從關(guān)聯(lián)企業(yè)上海良友(集團(tuán))有限公司和上海牛奶(集團(tuán))有限公司分別獲得了10.3億元和6600.54萬的收入。

2017年,光明地產(chǎn)以9.88億元的價格將上海麗水路商業(yè)項目轉(zhuǎn)讓給光明食品集團(tuán),此后又轉(zhuǎn)讓了華都大廈部分商業(yè)地產(chǎn)和車位。

上述關(guān)聯(lián)交易給光明地產(chǎn)貢獻(xiàn)了合計歸母凈利潤達(dá)4.5億元以上,在當(dāng)年歸母凈利潤中占比超過了30%。

除此之外,在出售商品、提供服務(wù)或勞務(wù)的多個細(xì)項中,光明地產(chǎn)2019年還收到了7000萬元的關(guān)聯(lián)款,較上一年增長了118%。

在主營業(yè)務(wù)疲軟的情況下,依賴關(guān)聯(lián)方輸血增收,似乎是無奈之舉,畢竟手心手背都是肉,光明集團(tuán)總不能坐視不管。

不僅如此,光明地產(chǎn)的財務(wù)狀況同樣不容樂觀。

截至去年三季度末,光明地產(chǎn)現(xiàn)金短債比只有0.48倍,凈負(fù)債率高達(dá)211.86%,資本負(fù)債率達(dá)82.68%,在住建部劃定的融資“三條紅線”中全部踩線,這無疑給公司未來發(fā)展戴上了“緊箍咒”。

前途未卜,路在何方?

在主業(yè)持續(xù)疲軟的情況下,光明地產(chǎn)似乎也在求新求變,近年來提出要構(gòu)建“1+5+X”的總體商業(yè)模式。

其中,“1”是房產(chǎn)開發(fā)主業(yè),秉承“深耕長三角、選耕省會中心城市”的指導(dǎo)方針;“5”則是房地產(chǎn)相關(guān)的其他產(chǎn)業(yè),分別是“商業(yè)平臺、物流平臺、服務(wù)平臺、建設(shè)平臺、供應(yīng)鏈平臺”,“X”是指新的經(jīng)濟(jì)增長點(diǎn)的培育。

不過理想很豐滿,現(xiàn)實很骨感,從其最新業(yè)績預(yù)告來看,光明地產(chǎn)的戰(zhàn)略似乎收效甚微。從客觀原因來說,無論是物業(yè)還是供應(yīng)鏈,都和其主業(yè)休戚相關(guān),在主業(yè)不景氣的前提下,副業(yè)想要錄得較快增長是不現(xiàn)實的。

業(yè)內(nèi)人士分析稱,光明地產(chǎn)近年來由于新增土儲較少,已經(jīng)有所掉隊,除了要加大營銷力度積極去化外,公司在新建項目上更應(yīng)該注重區(qū)位優(yōu)勢項目特色的把握,同時加強(qiáng)品牌形象的塑造。只有脫離母公司輸血,盡量嘗試獨(dú)自操盤新項目,才能有比較好的成長空間。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.www.cqjiade.com

版") 手機(jī)版

手機(jī)版

相關(guān)新聞