2021-04-01 11:05 | 來源:新浪財經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

報告期內,金鷹重工出現(xiàn)了多起違法違規(guī)事項,屢遭監(jiān)管機構處罰,而這反映出其管理方面仍然存在諸多漏洞。

3月25日,創(chuàng)業(yè)板上市委召開2021年第18次審議會議,其中金鷹重型工程機械股份有限公司(以下簡稱“金鷹重工”)成功過會。

從招股書來看,近年來該公司業(yè)績雖然有所增長,但數(shù)據(jù)顯示,其盈利能力卻始終不及同行。更重要的是,其不斷增長的營業(yè)收入,在很大程度上卻依賴于關聯(lián)交易,這不僅令人對其收入的真實性以及公司本身的獨立性產(chǎn)生懷疑。

另外,報告期內,金鷹重工出現(xiàn)了多起違法違規(guī)事項,屢遭監(jiān)管機構處罰,而這反映出其管理方面仍然存在諸多漏洞。

過于依賴關聯(lián)交易,公司獨立性存疑

據(jù)招股書介紹,金鷹重工的主營業(yè)務為軌道工程裝備產(chǎn)品的研發(fā)、生產(chǎn)、銷售與維修。其實控人國鐵集團通過武漢局集團、設計集團、鐵科院集團合計持有金鷹重工100.00%股份。

報告期內(2017年至2020年上半年),金鷹重工的營業(yè)收入分別為20.10億元、21.98億元、26.35億元和11.29億元,其中2018年和2019年分別增長了9.39%和19.89%。若仔細分析其招股書,不難發(fā)現(xiàn),金鷹重工營收增長的背后,其實控人國鐵集團的助力不少。

報告期內,金鷹重工向國鐵集團及其下屬公司銷售商品、提供勞務的收入分別為12.39億元、15.24億元、22.38億元和7.68億元,分別占當期營業(yè)收入的61.67%、69.34%、84.91%和68.02%,可見金鷹重工營業(yè)收入在很大程度上依賴著其關聯(lián)方國鐵集團及其下屬公司。

對于關聯(lián)交易金額較大的問題,金鷹重工在招股書中解釋稱,公司關聯(lián)交易占比較高,主要系鐵路行業(yè)的特殊性以及公司的主要關聯(lián)方國鐵集團在中國鐵路運營管理活動中占據(jù)主導地位所致。這意味著即使成功上市,金鷹重工大量的關聯(lián)交易也會在較長時間內持續(xù),這無疑對金鷹重工的交易透明度以及信披都有著較高的要求。

關聯(lián)交易占比如此之高,一方面金鷹重工本身的獨立性讓人擔憂,依靠關聯(lián)企業(yè)維系經(jīng)營,在業(yè)績上深受關聯(lián)方影響,一旦關聯(lián)企業(yè)訂單減少,或者出現(xiàn)業(yè)績不佳的情況,可能會傳導至金鷹重工,令其業(yè)績深受影響;另一方面,在IPO這個當口上,雙方交易的公允性對于金鷹重工能否成功上市有著重要影響,因此,雙方交易是否真實、公允就需要企業(yè)做出更詳盡的披露了。

研發(fā)投入不足,盈利能力偏弱

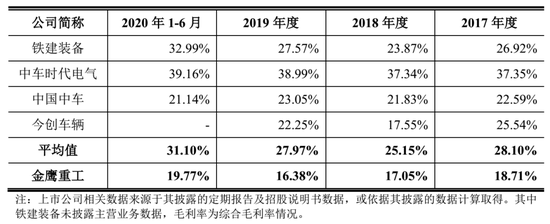

報告期內,金鷹重工主營業(yè)務毛利率分別為18.71%、17.05%、16.38%和19.77%。該招股書一共列舉了鐵建裝備、中車時代電氣、中國中車(6.300,-0.12,-1.87%)和今創(chuàng)車輛等4家同行業(yè)可比公司,2017年至2020年上半年,這4家公司的平均毛利率分別為28.10%、25.15%、27.97%和31.10%。顯然,和同行業(yè)上市公司相比,金鷹重工的毛利率并不理想,在同行業(yè)公司中是最低的,這意味著其盈利能力偏弱。

表1:主營業(yè)務毛利率與同行業(yè)可比公司對比情況

值得注意的是,金鷹重工還有部分業(yè)務在個別年份毛利率為負數(shù),例如貨運裝備,報告期內其毛利率分別為-1.94%、6.84%、-13.14%和0.60%,還有維修業(yè)務,報告期內其毛利率分別為-13.10%、-15.93%、-36.33%和-28.69%,給其綜合毛利率拖了“后腿”。金鷹重工帶著這些虧損的業(yè)務負重前行,如若無法改變現(xiàn)狀,很難說以后不會成為公司發(fā)展的負累。

既然盈利能力比不上其他公司,那么加大研發(fā)力度就顯得格外重要了,但金鷹重工在這方面的投入?yún)s愈加不盡如人意。報告期內,其研發(fā)費用率分別為7.74%、4.29%、3.65%和2.55%,呈現(xiàn)明顯的持續(xù)下降趨勢。此項對比,該招股書僅列舉了中國中車和今創(chuàng)集團(14.240,-1.58,-9.99%)兩家公司,同期兩家公司的平均研發(fā)費用率分別為4.73%、4.98%、5.08%和4.78%,顯然,與金鷹重工不同的是,2017年至2019年,兩家公司研發(fā)費用率均值呈現(xiàn)出明顯的增加趨勢,而且,除了2017年之外,金鷹重工在其余年份的研發(fā)費用率均低于其可比公司。

表2:研發(fā)費用率與可比上市公司對比情況(單位:%)

金鷹重工解釋稱,2019年公司研發(fā)費用率低于同行業(yè)可比公司,主要系公司的營業(yè)收入同比增長幅度遠高于同行業(yè)可比公司,研發(fā)投入較去年僅小幅增長,同比增長幅度低于同行業(yè)可比公司所致。但實際上,2019年金鷹重工營收增速為19.89%,今創(chuàng)集團2019年營業(yè)收入亦增長了16.25%,差距不算太大,其描述的“公司的營業(yè)收入同比增長幅度遠高于同行業(yè)可比公司”并不完全符合事實。

其研發(fā)投入占比越來越低,意味著其對于研發(fā)的重視程度恐有不足,在毛利率不及同行業(yè)公司的情況之下,若失去關聯(lián)企業(yè)對其生意大力的“照顧”后,如何與同行業(yè)公司競爭,就十分令人擔憂了。

屢遭處罰,管理問題凸顯

除了上述問題之外,報告期內金鷹重工還屢次違法違規(guī),遭到相關部門的處罰,這令人對其管理能力有所擔憂。

2017年11月,張家界(5.530,-0.05,-0.90%)市規(guī)劃管理局武陵源分局對金鷹重工出具《行政處罰決定書》,對其作出罰款13.8萬元及按程序補辦建設工程規(guī)劃許可證的處罰。原因是金鷹重工下屬的“宜昌國際大酒店旅游有限公司張家界療養(yǎng)院”存在擅自改擴建建筑物的行為。

無獨有偶,金鷹重工的原子公司襄陽鐵酒和宜昌國酒也屢遭行政處罰。

2017年6月,襄陽鐵酒因消防設施、器材配置、設置不符合標準,以及消防安全標志未保持完好有效被處以合計7.2萬元的行政處罰。

至于宜昌國酒,則屢教不改,連遭數(shù)次處罰。2017年8月,宜昌國酒因使用的特種設備未經(jīng)檢驗、未按照規(guī)定辦理使用登記、未進行定期校驗,被宜昌市質量技術監(jiān)督局處罰;2017年12月,因接待旅客時未按規(guī)定登記住宿旅客身份信息,從而被宜昌市公安局伍家崗區(qū)分局做出行政處罰;2018年1月,其又因3臺鍋爐無廢氣處理設施而被宜昌市伍家崗區(qū)環(huán)境保護局做出行政處罰。

除此之外,金鷹重工在財務管理方面也暴露出不少問題。例如:2017年4月,因其北京分公司未按期辦理納稅申報和報送納稅資料,從而被北京市豐臺區(qū)國家稅務局第二稅務所處以罰款200元;2020年5月,北京分公司又因未按期申報2019年10月的個人所得稅,從而被國家稅務總局北京市豐臺區(qū)稅務局第一稅務所罰款100元。雖然金額皆不大,但反映出其公司管理方面存在的漏洞著實不少。

《電鰻快報》

熱門

手機版

手機版

相關新聞