2021-04-01 13:51 | 來源:財經頭條 | 作者:俠名 | [IPO] 字號變大| 字號變小

華強科技主要生產個體防護裝備、集體防護裝備,以提升我國各軍兵種在核生化威脅條件下的生存和作戰能力;同時依托技術優勢,積極開拓醫藥包裝、醫療器械等民品市場。...

近日,華強科技在上交所科創板遞交了招股說明書,但是其中仍然含有諸多問題有待解決。

在特種防護領域深耕多年的湖北華強科技股份有限公司(以下簡稱“華強科技”)也在上交所科創板遞交了招股說明書。

公開資料顯示,華強科技擬發行8620.62萬股,占發行后總股本的25.02%,由華泰聯合證券承銷保薦。預計募集資金17.24億元,主要用于新型核生化應急救援防護裝備產業化生產基地項目、新型核生化防護基礎材料研發平臺建設項目、信息化(數據驅動的智能企業)建設項目以及補充流動資金。

華強科技不僅資產負債率高于同行,且現金流“造血”能力也有所下滑。針對上述問題,發現網向華強科技公開郵箱發送采訪函請求解釋,然而截至發稿,華強科技并未給出合理解釋。

資產負債率高企 應收賬款連年上漲

招股書披露,華強科技成立于2001年,主營業務為特種防護裝備和醫藥包裝及醫療器械產品的研發、生產與銷售。華強科技主要生產個體防護裝備、集體防護裝備,以提升我國各軍兵種在核生化威脅條件下的生存和作戰能力;同時依托技術優勢,積極開拓醫藥包裝、醫療器械等民品市場。

近年來,華強科技的業績也有所上漲。2017-2020年前三季度,公司的營業收入分別為5.58億元、7.43億元、12.24億元和6.51億元,同期歸母凈利潤分別為5822.03萬元、1.03億元、1.10億元和1.83億元,營業收入以及歸母凈利潤均處在上升趨勢。

article_adlist[

來源:招股書

]article_adlist

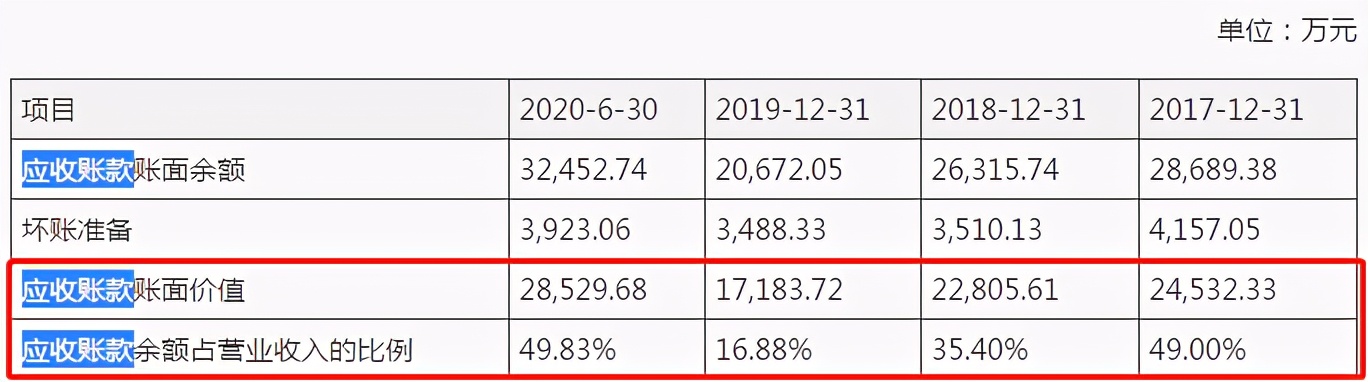

然而,業績看似向好,但是其中近半卻來自應收賬款。2017-2020年上半年,華強科技的應收賬款賬面余額分別為2.87億元、2.63億元、2.07億元和3.25億元,應收賬款余額占營業收入的比例分別為49.00%、35.40%、16.88%和49.83%。

應收賬款余額不僅處在較高水平,華強科技的壞賬準備金額也在節節攀升。2017-2020年上半年,華強科技的壞賬準備金額分別為4157.05萬元、3510.13萬元、3488.33萬元和3926.06萬元,也就是說,每年華強科技可能就要因為壞賬而損失數千萬元。

article_adlist[

來源:招股書

]article_adlist

對此,華強科技在招股書中表示,公司應收賬款余額較大,且受軍品回款情況影響較深,實際執行中受軍方付款周期影響可能會出現回款周期較長的情況。如出現大額應收賬款長期未回款情況,將對公司正常生產經營及資金流轉產生一定不利影響。

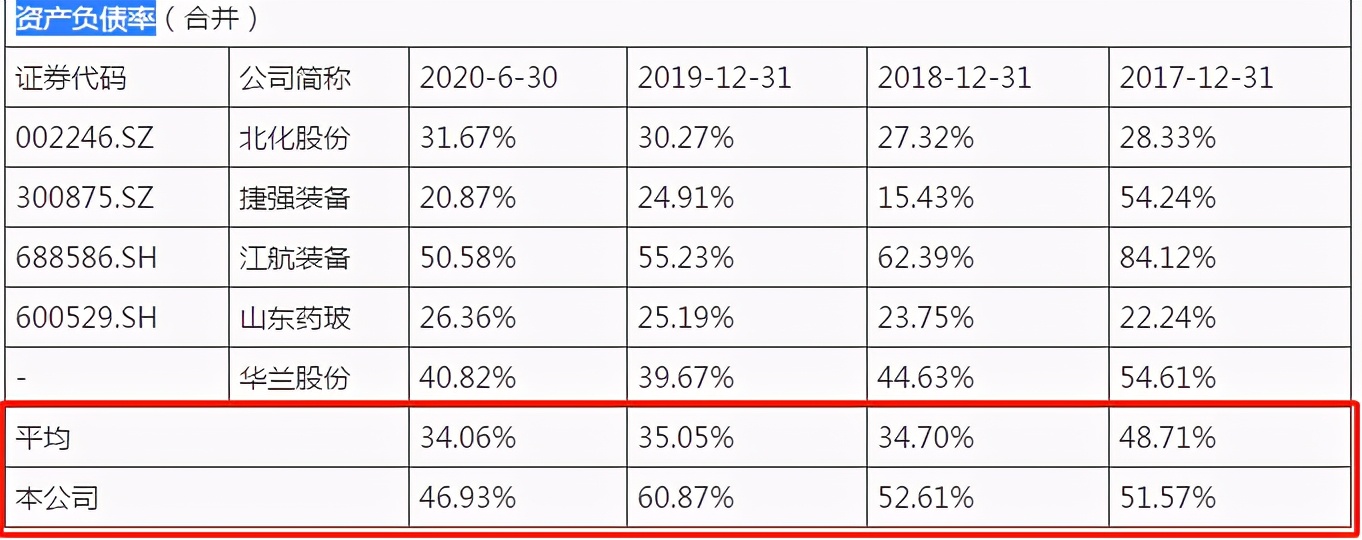

應收賬款的上漲無疑是給華強科技帶來了不小的資金壓力。2017-2020年上半年,公司的資產負債率(合并)分別為 51.57%、52.61%、60.87%和46.93%;同期同行業可比公司的資產負債率均值分別為48.71%、34.70%、35.05%和34.06%,不難看出,華強科技的資產負債率略遠高于同行業可比公司。

來源:招股書

針對資產負債率較高的現狀,華強科技在招股書中表示,公司負債主要為應付賬款、應付票據及應付職工薪酬等經營性負債。基于公司與主要供應商及客戶均保持的相互合作、長期穩定業務關系,公司經營活動產生的現金流亦較好。因此,公司的流動性風險較低。

此外,令人疑惑的是,明明業績逐漸上漲,華強科技的現金流卻“暴跌”。2017-2020年上半年,華強科技經營活動產生的現金流量凈額分別為2.58億元、1.98億元、4.41億元和-1.57億元。

華強科技在招股書中表示,2020年上半年,公司經營活動產生的現金流量凈額為負,主要系銷售回款比例較低的同時,公司增加原材料儲備,購買商品、接受勞務支付的現金流出增加所致。

毛利率下滑,多次受行政處罰

在較為沉重的債務壓力之下,華強科技的盈利能力也存在著較大的問題。

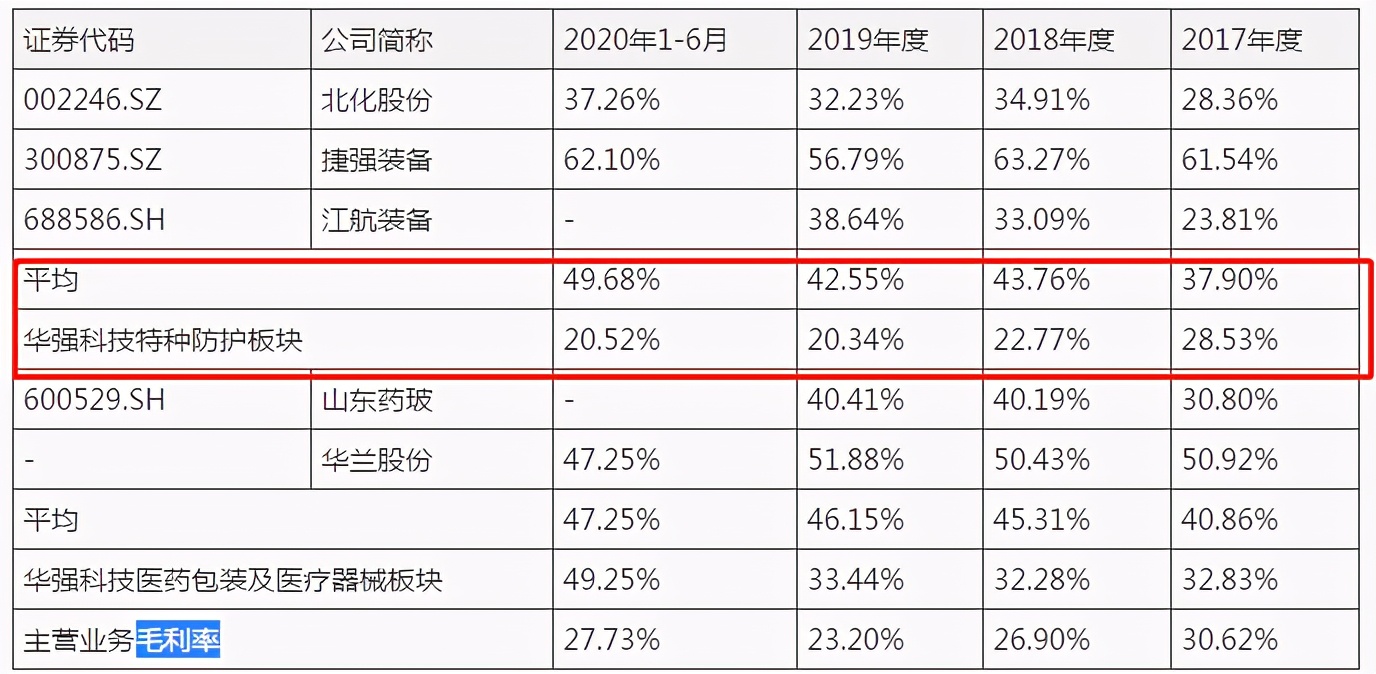

2017-2020年上半年,華強科技主營業務毛利率分別為30.62%、26.90%、23.20%和27.73%,呈現波動下滑的趨勢。

其中,特種防護板塊的毛利率下滑趨勢最為明顯,2017-2020年的毛利率分別為28.53%、22.77%、20.34%和20.52%,下滑了8個百分點。華強科技表示主要受產品銷售結構變化的影響。不僅如此,特種防護板塊的毛利率和同行相比也有著較大的差距。2017-2020年上半年同行毛利率均值分別為37.90%、43.76%、42.55%和49.68%。

來源:招股書

有專業人士表示,華強科技和同行相比,在特種防護板塊可謂是“略遜一籌”。較低的毛利率意味著較弱的盈利能力,這也是華強科技今后發展道路上的“攔路虎”。

值得注意的是,報告期內華強科技還環保、稅務、食品安全方面都曾多次受到行政處罰。

先看環保方面,2017年5月23日,秭歸縣環境保護局對華強制蓋下發《行政處罰決定書》(秭環法字[2017]7號),因華強制蓋排放水污染物超過國家規定的水污染物排放標準,根據《中華人民共和國水污染防治法》第七十四條規定,秭歸縣環境保護局對華強制蓋處以罰款628元,并責令立即停止違法行為及整改。

稅務方面,2017年11月3日,秭歸縣地方稅務局對華強制蓋下發《稅務行政處罰決定書》(秭地稅稽罰[2017]7號),因華強制蓋2014年至2016年少繳企業所得稅5042.31元,根據《中華人民共和國稅收征收管理法》第六十三條第一款之規定,對華強制蓋處以罰款2521.16元。

此外,食藥監處罰也對華強科技進行了處罰。2018年1月8日,秭歸縣食品藥品監督管理局對華強塑業下發《行政處罰決定書》,因華強塑業生產的“藥用聚乙烯袋”經檢驗不合格,根據《直接接觸藥品的包裝材料和容器管理辦法》第六十四條第二款,結合《中華人民共和國行政處罰法》第二十七條的相關規定,對華強塑業處以罰款1萬元。

多次遭受行政處罰表明華強科技在經營管理方面仍然存在著一定的漏洞,這也是其A股道路上要格外注意的一個點。

《電鰻快報》

熱門

手機版

手機版

相關新聞