2021-04-06 16:00 | 來源:證券之星 | 作者:俠名 | [資訊] 字號變大| 字號變小

大家都對這家售賣潮玩盲盒的公司有點好奇,所以就來分析一下這家公司的商業模式以及點評一下2020年的年報。近期泡泡瑪特公......

近期泡泡瑪特公布了2020年的年報,大家都對這家售賣潮玩盲盒的公司有點好奇,所以就來分析一下這家公司的商業模式以及點評一下2020年的年報。

年報不及預期

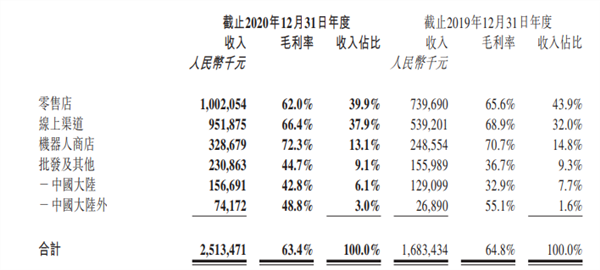

近期泡泡瑪特公布了2020年的年報,2020年泡泡瑪特營收總計25.13億,同比增長49.31%。凈利潤為5.24億元,同比增長16.05%。相較2019年227%增速下滑明顯,ROE從2019年的76.1%,到2020年下滑到只有15.58%。

ROE下滑這么多的原因主要是,凈利率從2019年的40%左右到2020年只剩下20%左右,凈利率接近腰斬。存貨周轉天數也從2019年的39天增長到2020年的64天。同比增長64%。

泡泡瑪特2019年的總營收有16.83億元,注冊會員從2018年的70萬增長到了2019年的220萬,同比增長214%。2019年220萬個會員平均單個用戶貢獻營收為603元。

泡泡瑪特2020年的總營收有25.13億元,注冊會員從2019年的220萬增長到了2020年的740萬,同比增長236%。2020年740萬個會員平均單個用戶貢獻營收為298元。

通過計算可以得出,泡泡瑪特在注冊會員增速同比差不多的情況下,單個會員的貢獻價值量減半,用戶增長,收入卻沒有同比跟上。推測可能是因為老的用戶流失嚴重,沒有產生相應的用戶粘性造成的原因。

當然這么算是有點不嚴謹的,可惜公司今年沒能像IPO文件那樣直接披露復購率,估計也是因為這個數據不算太好看。

這份年報可以說是不盡人意。

公司戰略方向發生重大失誤

泡泡瑪特商業模式的核心是IP,而非盲盒。

泡泡瑪特的盲盒玩法主要是模仿于日本的扭蛋。扭蛋的營銷手段實在是太過出圈,以至經常被應用于各類手機游戲里面。

盲盒集換式的玩法滿足了人們的收集欲望,而可交換的特點剛好符合了社交需求。縱觀世界上,能夠收集和交換的玩具,有更大的機會能夠獲得更好的發展。比如世界最能賺錢的IP:精靈寶可夢主要的玩法就是集換式的。

但盲盒本身完全沒有護城河。盲盒只是一種營銷手段,真正的護城河的構建還是得靠IP,擁有內容支撐的IP尚且不能長紅多年,泡泡瑪特沒有內容支撐、純靠外表設計的IP,生命周期則有可能更短。

而泡泡瑪特現在的戰略重心主要集中于開更多的門店上,而不在維護IP可持續的生命力上,更不在注重用戶的購買體驗上。

IP的生命線才是公司的生命線。在我看來的泡泡瑪特不注重維護自身IP的生命力,導致的用戶流失其實是在自掘墳墓。而一心只想著上市融資通過開店來開拓市場的這條路是走不長的。

估值太貴

潮流玩具本身只是一個小而美的賽道,高毛利率、高凈利率的特點讓它的財報在短期內看起來非常漂亮,但切不能線性外推,能否維持高速增長有待商榷。

根據泡泡瑪特IPO文件里的行業研究報告分析,中國潮玩零售市場規模預計從2019年的207億元到2024年763億元。年化復合增速29.8%。而泡泡瑪特現在的市值已經到了一千億元,已經比2024年的市場天花板都高了。如果按照現在泡泡瑪特現在不足10%的市占率來給是撐不住的。

現在這個市值基本是按照泡泡瑪特自稱會成為“中國的潮玩平臺”,按照平臺型公司來給的。

但泡泡瑪特真的能成為潮玩平臺嗎?

平臺型公司的特征是自帶流量,泡泡瑪特的收入構成主要分為三大塊:其中39.9%是零售店,37.9%是線上渠道,機器人商店是13.1%。其中53%的收入來源于線下門店地理位置的流量。

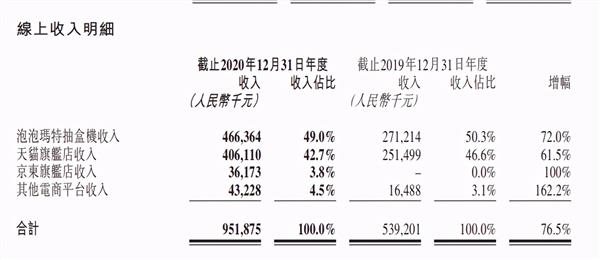

線上渠道(37.9%)中的收入主要也是來源于天貓旗艦店和泡泡瑪特抽盒機(微信小程序)。

泡泡瑪特主推的潮玩平臺APP“趣葩”貢獻的收入應該也是在4.5%的“其他電商平臺收入”里。

可見泡泡瑪特本身運營主要還是依賴于外部的線上線下流量和IP本身的復購流量,不具備平臺型企業自帶流量的特征。

總體來說,泡泡瑪特不注重用戶購物體驗培養用戶粘性,導致復購率下降。把精力注重于擴張市場上,但是營收也沒能維持住高速增長。估值按照平臺型企業來給也有點貴了。

《電鰻快報》

熱門

手機版

手機版

相關新聞