2021-05-10 11:39 | 來源:證券市場周刊 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

?在招股書中,海天瑞聲多次提及“人工智能(AI)”,且相關(guān)業(yè)務(wù)表述含混不清,有誤導投資者之嫌。

2020年11月27日,上交所發(fā)布科創(chuàng)板上市委2020年第111次審議會議結(jié)果公告,北京海天瑞聲科技股份有限公司(下稱“海天瑞聲”)首發(fā)獲通過。據(jù)上交所官網(wǎng)披露,海天瑞聲科創(chuàng)板IPO申請于6月22日獲得受理,7月17日獲上交所問詢。本次IPO擬募資7.66億元,投向自主研發(fā)數(shù)據(jù)產(chǎn)品擴建項目、一體化數(shù)據(jù)處理技術(shù)支撐平臺升級項目、研發(fā)中心升級建設(shè)項目及補充流動資金。

值得注意的是,海天瑞聲為二度沖刺科創(chuàng)板,其首次科創(chuàng)板IPO之旅始于2019年4月,終于2019年7月,終止原因是主動撤回申請材料。公司方面稱,主要考慮公司長遠發(fā)展的戰(zhàn)略布局,鑒于公司發(fā)行規(guī)模及科創(chuàng)板對戰(zhàn)略配售規(guī)模的指導,公司或有提前引入優(yōu)質(zhì)機構(gòu)投資者的考慮,股權(quán)結(jié)構(gòu)恐發(fā)生變化,故主動終止科創(chuàng)板上市申請。

但有觀點認為,海天瑞聲撤回材料是由于受到了瑞華事件的影響,以及自身核心技術(shù)先進性不足所致。此前,公眾號“天下公司”曾發(fā)表文章《科創(chuàng)板拒絕貓鼠游戲——海天瑞聲想在核心技術(shù)上打擦邊球行不通》,對海天瑞聲招股書中存在的關(guān)于“人工智能(AI)”的誤導性表述,核心技術(shù)不過硬等問題提出質(zhì)疑。

文中表示,或許海天瑞聲是想打科創(chuàng)板稀缺資源這張牌,借“人工智能”的名義迅速登陸科創(chuàng)板,但由于監(jiān)管層對核心技術(shù)的堅持,對企業(yè)科創(chuàng)含量的堅守,海天瑞聲未能如愿以償,黯然離去的背后告訴后來者——在科創(chuàng)板,稀缺資源不等于核心技術(shù),只有通過“科研投入+專利技術(shù)+技術(shù)人員”三位一體的投入和積累而產(chǎn)生的技術(shù)才是真正硬核技術(shù)。

值得一提的是,在本次IPO過程中,海天瑞聲存在的上述問題受到了上交所的重點關(guān)注。在幾輪問詢中,上交所多次對海天瑞聲招股書中的AI相關(guān)表述以及核心技術(shù)先進性提出質(zhì)疑。雖然目前海天瑞聲已成功過會,但還需證監(jiān)會同意注冊才能夠上市。上述問題將會是證監(jiān)會注冊審核的重要參考,也是決定公司IPO能否成功的關(guān)鍵。

AI表述始終含混不清

在招股書中,海天瑞聲多次提及“人工智能(AI)”,且相關(guān)業(yè)務(wù)表述含混不清,有誤導投資者之嫌。上交所對這一問題高度重視,對海天瑞聲招股書中存在的大量“人工智能(AI)”相關(guān)表述提出質(zhì)疑,要求發(fā)行人準確披露主營業(yè)務(wù)所屬行業(yè)及相關(guān)行業(yè)信息,用通俗、可理解的語言說明其產(chǎn)品服務(wù)內(nèi)容、作業(yè)模式和業(yè)務(wù)實質(zhì)。

隨后,海天瑞聲對全文涉及“人工智能(AI)”的相關(guān)表述進行自查復(fù)核,精簡對于下游AI行業(yè)發(fā)展情況的介紹,除保留必要的產(chǎn)品服務(wù)應(yīng)用領(lǐng)域、應(yīng)用場景描述,發(fā)行人所屬行業(yè)的細分領(lǐng)域介紹,產(chǎn)業(yè)政策及簡要的下游行業(yè)情況介紹,發(fā)行人掌握的人工智能算法技術(shù)、獲得的人工智能領(lǐng)域相關(guān)獎項等描述外,全面精簡、刪除冗余的“人工智能(AI)”相關(guān)表述多達300余處。

同時,海天瑞聲對此前的不當表述也進行了修改。發(fā)行人從屬于軟件和信息技術(shù)服務(wù)業(yè),通過設(shè)計數(shù)據(jù)集結(jié)構(gòu)、組織數(shù)據(jù)采集、對取得的原料數(shù)據(jù)進行加工及質(zhì)檢,形成訓練數(shù)據(jù)集。發(fā)行人的主要產(chǎn)品、服務(wù)均以訓練數(shù)據(jù)集為核心。成品訓練數(shù)據(jù)集主要由數(shù)據(jù)文檔、說明文檔、技術(shù)文檔三部分構(gòu)成,并以軟件形式向客戶交付。

為避免投資者受到此前表述誤導,海天瑞聲對業(yè)務(wù)定位進行了特別提示。發(fā)行人并非AI產(chǎn)業(yè)鏈上的算法模型研發(fā)商或提供商,提請廣大投資者認真閱讀本招股說明書關(guān)于發(fā)行人主營業(yè)務(wù)的具體說明。

核心技術(shù)先進性屢遭質(zhì)疑

在本次IPO問詢過程中,海天瑞聲的核心技術(shù)先進性問題多次遭到上交所問詢。特別是在上市委審議會議中,依舊要求海天瑞聲代表結(jié)合核心技術(shù)的研發(fā)過程、應(yīng)用場景、業(yè)務(wù)模式和國內(nèi)外競爭對手的情況,進一步說明公司技術(shù)先進性。

事實上,在前一次IPO過程中,上交所對海天瑞聲核心技術(shù)的先進性便進行了反復(fù)問詢,尤其對于核心技術(shù)是否具備較高技術(shù)壁壘、較難為同行業(yè)或上下游行業(yè)突破的問題,上交所多次要求海天瑞聲說明判斷依據(jù)。盡管海天瑞聲不斷列舉其技術(shù)與業(yè)務(wù)詳情,并稱相應(yīng)核心技術(shù)的積累需要大量時間、資源,公司在國內(nèi)起步較早,具備先發(fā)優(yōu)勢、經(jīng)驗優(yōu)勢;上下游企業(yè)在產(chǎn)業(yè)鏈專業(yè)分工側(cè)重性不同、主要參加非核心關(guān)節(jié),難以突破核心技術(shù)壁壘。但其對于技術(shù)壁壘和核心技術(shù)先進性的回復(fù)顯然未能充分說服問詢者。

前次IPO海天瑞聲主動撤回申請材料,“瑞華事件”或許只是一個最好的遮羞布,真實原因還在于在上交所不斷緊逼始終追問如何體現(xiàn)核心技術(shù)優(yōu)勢之時,仍以“先發(fā)優(yōu)勢”作為擋箭牌的海天瑞聲恐怕此時對自己所謂的核心技術(shù)先進性與競爭力究竟體現(xiàn)在何處心里也沒了底氣。

前后兩次IPO審核,共計六輪問詢,上交所對海天瑞聲核心技術(shù)先進性的質(zhì)疑從未停止,這種情景十分罕見。無風不起浪,若公司核心技術(shù)真的過硬,上交所又怎會如此窮追不舍。由此可見,海天瑞聲核心技術(shù)先進性可能確實存在不實描述,公司“硬科技”屬性存疑。

為上科創(chuàng)板突擊申請專利

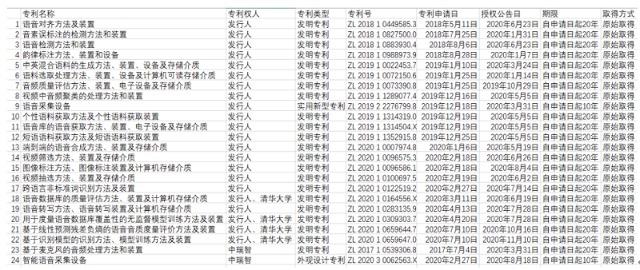

前次IPO即2019版招股書顯示,海天瑞聲未取得任何專利,即公司擁有專利數(shù)為0項。然而,這一數(shù)字在2020版招股書中變?yōu)?4項。在短短的一年之內(nèi),海天瑞聲專利數(shù)突增24項。具體情況如下表所示:

可以看到,除子公司擁有的2項專利外,其余22項專利最早申請日期為2018年5月,在IPO受理后申請的專利共15項,全部專利均為申報IPO后取得。

這不不

禁令人懷疑,為在科創(chuàng)板上市,海天瑞聲存在突擊申請專利的行為。

招股書顯示,海天瑞聲2005年5月設(shè)立于北京市海淀區(qū)。也就是說,從2005年5月到2018年5月,長達13年時間內(nèi),海天瑞聲從未申請專利。對于一家自稱在人工智能基礎(chǔ)數(shù)據(jù)服務(wù)行業(yè)內(nèi)具有領(lǐng)先地位的“高科技”企業(yè)而言,專利申請數(shù)長期為零,實屬稀奇。隨后,在短短一年時間內(nèi)獲得24項專利授權(quán),這些專利的質(zhì)量和技術(shù)含量如何保障?15年無需任何專利保護的核心技術(shù),又是否真的需要這些突擊申請的專利來支撐呢?

事實上,海天瑞聲這些突增的專利,剛剛獲取1年多便已經(jīng)出現(xiàn)問題。招股書顯示,根據(jù)公司收到的由專利代理機構(gòu)轉(zhuǎn)送的國家知識產(chǎn)權(quán)局專利局出具的《無效宣告請求受理通知書》,海天瑞聲及其子公司已取得授權(quán)的9項發(fā)明專利和1項實用新型專利被提出無效宣告請求。截至目前,無效宣告請求審查事項尚處于正常審理階段,國家知識產(chǎn)權(quán)局專利局尚未作出裁定。

不僅如此,隨著公司專利權(quán)的從無到有,海天瑞聲對專利技術(shù)的描述和態(tài)度也出現(xiàn)了反轉(zhuǎn)。在擁有專利數(shù)量為0項的情形下,面對上交所對專利數(shù)量的質(zhì)疑,海天瑞聲表示,,發(fā)行人綜合采取技術(shù)保密措施及知識產(chǎn)權(quán)保護等舉措對核心技術(shù)進行保護,而不單純依賴以申請專利的形式對核心技術(shù)進行保護。

專利保護無法覆蓋公司所有的核心技術(shù)形式,公司的核心技術(shù)主要為內(nèi)部應(yīng)用而非在產(chǎn)品和服務(wù)中直接展現(xiàn),因此,出于保護內(nèi)部過程的核心技術(shù)、減少公開范圍的考慮,公司不會對所有核心技術(shù)均申請專利保護。

然而,當公司擁有24項專利后,海天瑞聲則表示,相比主要競爭對手,發(fā)行人的競爭優(yōu)勢主要體現(xiàn)在在專利儲備方面具備顯著優(yōu)勢;截至目前,發(fā)行人已取得22項專利授權(quán),顯著優(yōu)于同行業(yè)競爭對手,充分反映了發(fā)行人的技術(shù)競爭優(yōu)勢。

在沒有專利的時候,公司核心技術(shù)不依賴專利來保護;突擊獲取專利后,專利又成了重要的技術(shù)儲備,是自身技術(shù)競爭優(yōu)勢的體現(xiàn)。不管專利對公司核心技術(shù)究竟意味著什么,至少在兩份信披文件的表述中,海天瑞聲沒有做到客觀評價。

若真的如其所說,公司是出于保護內(nèi)部過程的核心技術(shù)、減少公開范圍的考慮,才不單純依賴以申請專利的形式對核心技術(shù)進行保護。那么,此次為了沖擊科創(chuàng)板,突擊申請大量專利又是否在損害公司利益。難道與公司未來發(fā)展相比,獲得科創(chuàng)板的高估值更加重要?

要有“硬科技”才能上科創(chuàng)板

4月16日,證監(jiān)會就科創(chuàng)板《科創(chuàng)屬性評價指引(試行)》(下稱“《指引》”)作出修訂,將科創(chuàng)屬性評價指標由原來的“3+5”變?yōu)?ldquo;4+5”,旨在“培育出更多具有硬科技實力和市場競爭力的創(chuàng)新企業(yè)”,這是檢驗科創(chuàng)板是否成功的一個首要標準。相應(yīng)的,上交所也出臺了《上海證券交易所科創(chuàng)板企業(yè)發(fā)行上市申報及推薦暫行規(guī)定》(下稱“《暫行規(guī)定》”)。

此次修訂再一次強化了科創(chuàng)板“硬科技”屬性。從具體內(nèi)容來看,交易所在發(fā)行上市審核中,將按照實質(zhì)重于形式的原則,重點關(guān)注發(fā)行人的自我評估是否客觀,保薦機構(gòu)對科創(chuàng)屬性的核查把關(guān)是否充分,并作出綜合判斷。科創(chuàng)板“硬科技”評價將將突出定性和定量綜合研判,嚴防研發(fā)投入注水、突擊購買專利、夸大科技技術(shù)標準和科創(chuàng)技術(shù)水準、行業(yè)分類不準確等情形,壓實保薦機構(gòu)責任,證監(jiān)會也將強化對科創(chuàng)評價標準相關(guān)規(guī)則執(zhí)行的監(jiān)督檢查。

由此可見,監(jiān)管層強調(diào)了重點關(guān)注發(fā)行人的自我評估是否客觀,嚴防研發(fā)投入注水、突擊購買專利、夸大科技技術(shù)標準和科創(chuàng)技術(shù)水準、行業(yè)分類不準確等情形。而海天瑞聲在招股書中對“人工智能(AI)”及相關(guān)業(yè)務(wù)表述含混不清,對專利的評價前后不一致,難言客觀;同時,為在科創(chuàng)板上市,在可能損害公司未來發(fā)展的情況下,突擊申請大量專利。在自身核心技術(shù)先進性屢被上交所問詢質(zhì)疑的情況下,海天瑞聲是否滿足科創(chuàng)板“硬科技”屬性仍令人懷疑,并未隨其IPO申請成功過會而有所消減。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.www.cqjiade.com

手機版

手機版

相關(guān)新聞