2021-05-19 22:30 | 來源:東方財富 | 作者:俠名 | [資訊] 字號變大| 字號變小

“葉飛討薪”曝光了上市公司和公募基金所謂“市值管理”的交易內(nèi)幕,而牛散抱團影響股價的現(xiàn)象也隨之在最近引起了廣泛關(guān)注。...

“葉飛討薪”曝光了上市公司和公募基金所謂“市值管理”的交易內(nèi)幕,而牛散抱團影響股價的現(xiàn)象也隨之在最近引起了廣泛關(guān)注。不過,牛散抱團也是有風(fēng)險的。近期太極股份股價跌跌不休,使得重倉持有該股的牛散們虧損嚴(yán)重,后續(xù)會如何發(fā)展呢?

五大牛散抱團這只“腰斬股”

自從去年7月股價達到38.80元/股的高點后,太極股份就呈現(xiàn)出一路下跌的態(tài)勢。截至今日(5月19日)收盤,太極股份漲1.83%收報20.08元/股,股價幾乎處于腰斬狀態(tài)。

公開資料顯示,太極股份成立于1987年,2010年3月于深交所上市,主營業(yè)務(wù)為面向政務(wù)、公共安全、國防、企業(yè)等行業(yè)提供信息系統(tǒng)建設(shè)和云計算、大數(shù)據(jù)等相關(guān)服務(wù),涵蓋信息基礎(chǔ)設(shè)施、業(yè)務(wù)應(yīng)用、數(shù)據(jù)運營、網(wǎng)絡(luò)信息安全等綜合信息技術(shù)服務(wù)。

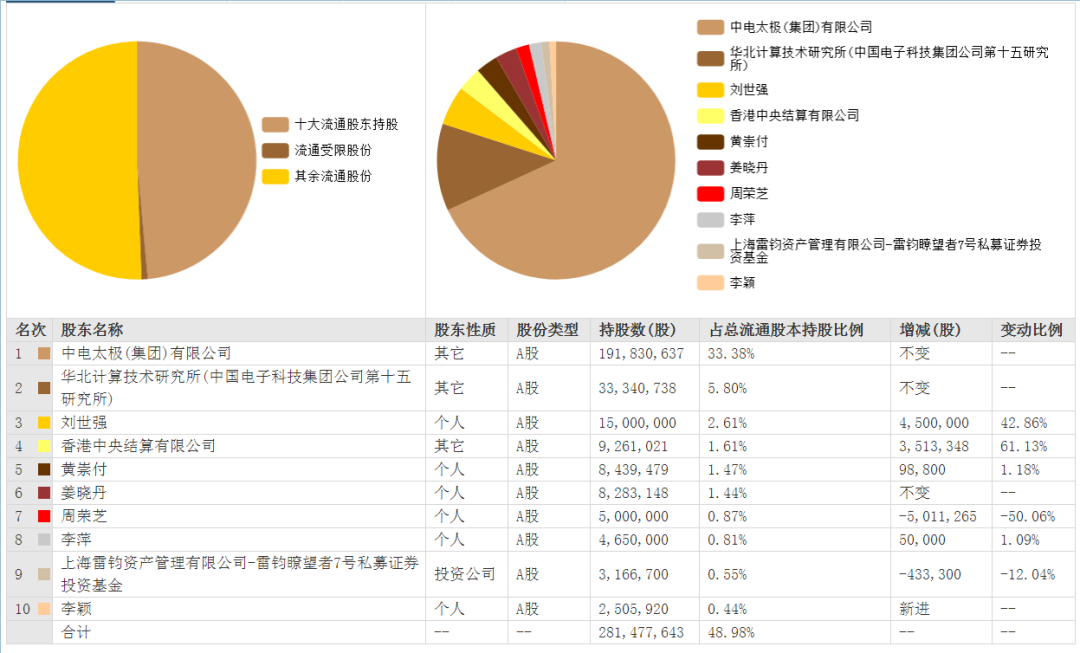

值得注意的是太極股份一季報中披露的前十大股東。上述股東名單的個人投資者中,除了位列第6的姜曉丹為太極股份前董事長,且已于2017年離職之外,其余5人(劉世強、黃崇付、周榮芝、李萍、李穎)均為投資人,也是我們慣常所稱的“牛散”。

截至2021年一季度末,超級牛散劉世強持有太極股份1500萬股,占流通股比2.61%;黃崇付持843.95萬股;周榮之持500萬股;李萍持465萬股;李穎持250.59萬股。從太極股份的股價走勢看,如果上述牛散抱團持有該公司的股份至今,那么應(yīng)當(dāng)全部處于浮虧狀態(tài)。

連續(xù)4季加倉

越跌越買?

這一波牛散抱團看起來真是虧大發(fā)了。然而從5名牛散的持倉變化來看,好幾人均出其不意地選擇了“越跌越買”的投資邏輯。

其中,持有最多的劉世強自2020年一季度以500萬股新進成為太極股份的第3大股東后,已連續(xù)4個季度加倉。如果我們根據(jù)每期末市值粗略計算,那么劉世強買入太極股份的總成本大約在4億元左右,而當(dāng)前,持有1500萬股的總市值約為3.01億元,因此劉世強的浮虧或已達到1億元。

在A股個人投資者中,劉世強也是頗負(fù)盛名的一號人物、據(jù)悉,在將主要精力放于投資之前,劉世強曾在華為工作過5年,積累下不少信息軟件相關(guān)經(jīng)驗,被大眾熟知也是通過投資中國軟件、拓爾思、啟明星辰等多只軟件股,因而被市場戲稱為“軟件大亨”。2013年,劉世強出任私募基金原點資產(chǎn)法人代表及總經(jīng)理,征戰(zhàn)私募行業(yè),并成功占據(jù)一席之地。2015年后,劉世強曾短暫隱退,直到2019年一季度再次現(xiàn)身捷榮技術(shù)前十大流通股東名錄。之后,劉世強又相繼買入用友網(wǎng)絡(luò)、太極股份和中航西飛。

其余4名牛散中,黃崇付和李萍在2021年一季度與劉世強做出了同樣的選擇,加倉太極股份。黃崇付一季度末共計持有金證股份和太極股份2.26億元,李萍一季度末持有太極股份、*ST海源、新大陸和滄州明珠共計近2億元。

周榮芝的持倉則與劉世強高度相似。過去幾年間,周榮芝曾先后持有過用友網(wǎng)絡(luò)、中航西飛、益佰制藥、太極股份等,在2020年二季度首次進入太極股份的前十大流通股東名單,并在兩個季度的時間內(nèi)持續(xù)加倉至1001萬股。直到今年一季度,周榮芝減持了太極股份一半的持倉,截至一季度末共持有500萬股,持倉總市值0.996億元。

機構(gòu):公司業(yè)績上升動力仍強勁

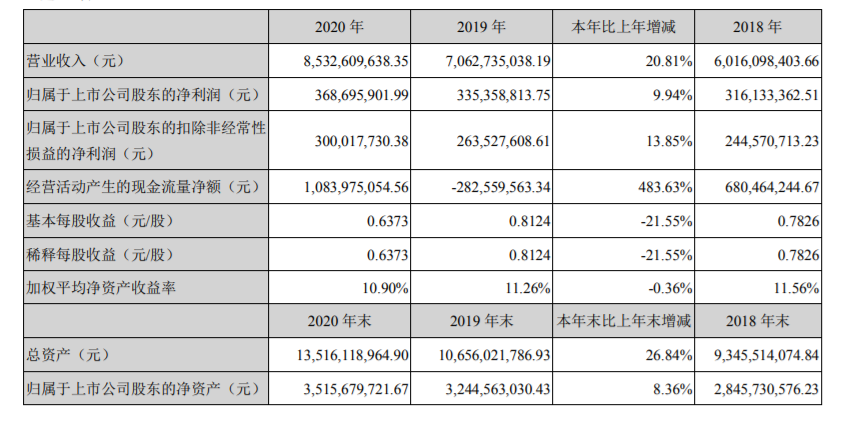

盡管股價大跌,但太極股份的基本面仍得到了認(rèn)可。2020年,公司共簽訂合同總金額171.88億元,同比增長50.37%;實現(xiàn)營業(yè)收入85.33億元,同比增長20.81%;歸屬于上市公司股東的凈利潤3.69億元,同比增長9.94%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量較上年大幅改善,年末現(xiàn)金流量凈額為10.84億元,同比增長483.63%。

2021年一季度,公司累計簽訂合同總額46.67億元,較上年同期增長358.87%;中標(biāo)待簽合同額10.70億元;實現(xiàn)營業(yè)收入15.67億元,較上年同期增長14.76%;實現(xiàn)歸屬于上市公司股東的凈利潤1,972.36萬元,較上年同期增長40.68%。公司表示,歸屬于上市公司股東的凈利潤增速高于營業(yè)收入增速,主要由于上年度基數(shù)較低及一季度公司云服務(wù)、大數(shù)據(jù)等運營類業(yè)務(wù)增長較快所致。考慮到太極股份較為契合當(dāng)前牛散們啟動主題投資的選股標(biāo)準(zhǔn),被持續(xù)買入也并非沒有完全沒有理由。

平安證券指出,公司在中國電科統(tǒng)籌布局和大力支持下,成立信創(chuàng)工作領(lǐng)導(dǎo)小組,集中投入資源和力量,加強了在中央部委和江西、江蘇、重慶、北京、河南等區(qū)域市場的拓展力度。在行業(yè)信創(chuàng)端,公司積極推進在金融、能源、電信等領(lǐng)域的布局,助力行業(yè)客戶實現(xiàn)安全化、可控化和系統(tǒng)自主化。人大金倉Kingbase系列產(chǎn)品先后實現(xiàn)了在國家電網(wǎng)承德供電公司智能電網(wǎng)調(diào)度控制系統(tǒng)、新疆自治區(qū)農(nóng)村信用社ODS系統(tǒng)、國家石油天然氣管網(wǎng)公司油氣調(diào)控中心-SCADA控制系統(tǒng)、中國移動網(wǎng)間集中結(jié)算系統(tǒng)等行業(yè)客戶核心業(yè)務(wù)系統(tǒng)的部署和應(yīng)用,系統(tǒng)運行穩(wěn)定可靠,再次證明了人大金倉數(shù)據(jù)庫產(chǎn)品的技術(shù)領(lǐng)先性和安全可靠性。

東吳證券認(rèn)為,中國電科將太極股份定位為集團公司網(wǎng)信事業(yè)核心產(chǎn)業(yè)平臺、數(shù)字化轉(zhuǎn)型的關(guān)鍵推動力量,這是繼陳肇雄部長擔(dān)任中國電科董事長以來首次為太極股份的發(fā)展定位,意義十分重大。未來中國電科和中電太極有望給予太極股份充分支持,不斷為公司發(fā)展注入新的業(yè)務(wù)資源。尤其近期同為中國電科旗下的華東電腦被注入優(yōu)質(zhì)資產(chǎn)進行混改,拉開了中國電科乃至整個央、國企加速改革的大幕。

東興證券表示,公司在信創(chuàng)產(chǎn)業(yè)高速發(fā)展的背景下,依托“云+數(shù)+應(yīng)用+生態(tài)”模式加快業(yè)務(wù)轉(zhuǎn)型,實現(xiàn)業(yè)績穩(wěn)健增長。公司作為系統(tǒng)集成領(lǐng)域的頭部企業(yè),近年來傳統(tǒng)業(yè)務(wù)營收占比不斷降低,云服務(wù)、網(wǎng)安、大數(shù)據(jù)等業(yè)務(wù)營收占比持續(xù)提升。作為中國電科在網(wǎng)信業(yè)務(wù)方面的核心布局,太極股份在母公司的支持下,在政務(wù)、國防等領(lǐng)域積累了大批穩(wěn)定的優(yōu)質(zhì)客戶,公司依靠對下游客戶的長期服務(wù)與深入理解提高客戶粘性,客戶資源對于新入局者構(gòu)成較強的壁壘。太極股份針對客戶需求不斷將云計算、大數(shù)據(jù)和AI等新技術(shù)應(yīng)用到客戶解決方案當(dāng)中,新業(yè)務(wù)的滲透將進一步推高公司盈利能力。2020作為信創(chuàng)產(chǎn)業(yè)元年,隨著數(shù)字化轉(zhuǎn)型與國產(chǎn)化替代的提速,公司有望依靠領(lǐng)先的系統(tǒng)建設(shè)與服務(wù)能力實現(xiàn)加速發(fā)展,進一步提升行業(yè)位勢,實現(xiàn)營收與利潤的持續(xù)增長。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.www.cqjiade.com

手機版

手機版

相關(guān)新聞