2021-06-10 14:36 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?嘉和美康成立于2006年,是國內最早從事醫療信息化軟件研發與產業化的企業之一。報告期內,公司主要面向醫療機構提供醫療信息化軟件產品、軟件開發及技術服務。...

根據科創板官網發布的訊息,嘉和美康(北京)科技股份有限公司(以下簡稱“嘉和美康”)準備沖刺科創板。

嘉和美康成立于2006年,是國內最早從事醫療信息化軟件研發與產業化的企業之一。報告期內,公司主要面向醫療機構提供醫療信息化軟件產品、軟件開發及技術服務。

報告期內,嘉和美康的營業收入翻了一番,但已持續三年虧損,直到2020年才微弱盈利,經營凈現金流的表現則更差,報告期累計產生的經營性凈現金流量為-3.9億元,由此導致公司2020年末賬上的未分配利潤高達-2.4億元。另外,公司的存貨跌價準備和應收賬款壞賬準備也水漲船高,糟糕的盈利指標引發了監管層的質疑。

經營現金流常年為負,銷售費用率遠高于同行

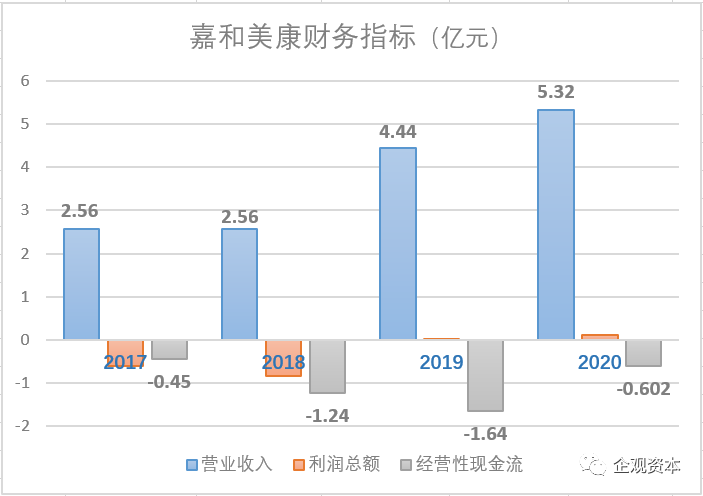

2017年至2020年,嘉和美康的營業收入增長迅速,分別為2.56億元、2.56億元、4.44億元和5.32億元。然而,凈利潤指標的表現讓人大跌眼鏡,同期凈利潤分別為-0.596億元、-0.834億元、-0.078億元和0.106元億。

資料來源:招股書

如果以更能反映公司經營業績的經營性凈現金流來衡量則顯得更為窘迫,同期經營性凈現金流分別為-0.45億元、-1.24億元、-1.64億元和-0.602億元。連年的虧損造成嘉和美康賬上累計了巨額的未彌補虧損,2018年至2020年,嘉和美康的未分配利潤分別為-2.38億、-2.61億和-2.4億元。按照公司目前的盈利水平,填補賬上未彌補虧損的窟窿尚需多年。

不僅如此,其招股書稱“公司未來仍需持續投入較大規模資金進行市場拓展和研發投入等,公司存在累計未彌補虧損的狀態可能持續”。

數據來源:招股書

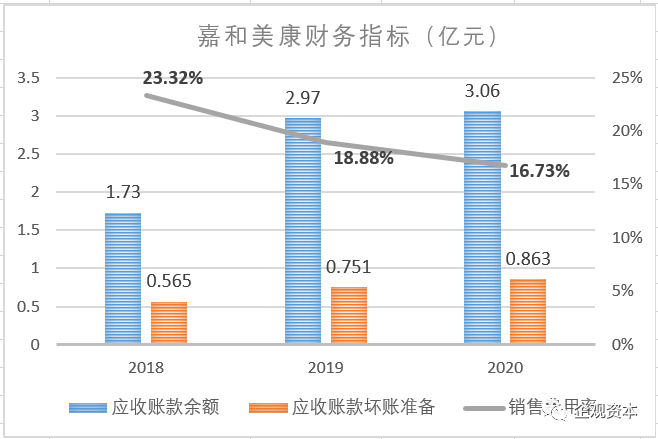

伴隨著營收的高速增長,嘉和美康的應收賬款和壞賬準備也快速增加。2018年-2020年,公司的應收賬款余額分別為1.73億元、2.97億元和3.06億元。于此同時,逾期的應收賬款以及壞賬準備也達到一個很高的水平,2020年公司的壞賬準備高達0.863億元,是同期凈利潤的8倍。嘉和美康在招股書里表示;”由于公司醫療信息化業務增長較快,公司客戶多為大中型醫療機構,付款流程相對較長,使得公司期末應收賬款金額較大。” 由于下游客戶議價能力強,嘉和美康在產業鏈中處于不利的地位。

數據來源:招股書

另外,嘉和美康的銷售費用率明顯高于同行業可比公司,2018年至2019年,嘉和美康的銷售費用率分別為23.32%、18.88%和16.73%,而同期行業可比公司的平均值分別為9.61%、9.76%和9.9%。近年醫療行業行賄案件居高不下,嘉和美康一方面應收賬款快速增長,另一方銷售費用居高不下,其業績增長的質量令人擔憂。

同時,嘉和美康還面臨著存貨的不斷攀升。數據顯示,報告期各期末,嘉和美康存貨分別為0.583億元、1.03億元、1.74億元和2.187億元,

占當期期末資產總額的比例分別為11.24%、 21.43%、23.00%及28.74%。高企的存貨,將帶來同樣攀升的跌價準備。報告期各期末,嘉和美康按照存貨成本高于可變現凈值的差額計提存貨跌價準備。報告期各期末,該公司存貨跌價準備余額分別為13.48萬元、421.84萬元、715.72萬元及761.19萬元,金額快速攀升。隨著存貨規模的進一步增加,嘉和美康需要計提的存貨跌價準備會越來越多。

相對優勢不明顯

招股書披露:“研發的智慧醫療、互聯網醫療應用產品在人數據采集、存儲及使用思路不存在重大差異,但在數據采集、存儲和使用的具體方法和場景上,具有一定優勢。”在問詢函中嘉和美康在對軟件的具體使用方法上有優勢所引用的信息并不具有權威性,在問詢函回復中嘉和美康坦言:“由于同行業可比公司均未公開披露其核心技術或醫療信息化產品的技術指標,市場上也沒有客觀、公立的第三方機構出具相關技術對比報告等,先進性分析主要依賴于公司以及核心技術人員對細分領域產品現狀的梳理和總結。”

根據Frost&Sullivan 的研究數據,2019年嘉和美康的醫療信息化市場份額為3.7%,位于衛寧健康(15.740,0.36,2.34%)(12.0%)、東軟集團(10.880,0.21,1.97%)(11.7%)、創業慧康(11.490,0.15,1.32%)(7.6%)等企業之后。在病歷系統信息化軟件市場中,嘉和美康在該細分市場中以 17.5%的份額排名第一,領先于東軟集團(13.6%)、南京海泰(11.4%)、東華軟件(8.440,0.42,5.24%)(10.2%)等企業。嘉和美康在醫療信息化的市場占有率不高,電子病歷細分市場與同行業其他公司相比領先優勢較小,嘉和美康的醫療信息化業務整體仍將面臨較大的市場競爭考驗。

嘉和美康稱盈利指標不理想的原因之一為公司初期投入大量研發支出,但并沒有明顯的證據表面公司的產品競爭力優于同行,反觀嘉和美康的銷售費用率和應收賬款占比卻明顯高于同行,賬上還存在不少尚未彌補的虧損,經營層面仍需面臨考驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞